В Українському інституті майбутнього відбулась презентація доповіді “Ілюзія зростання. Прогноз економіки України 2023-2024”.

Директор економічних програм Анатолій Амелін та експертка економічних програм Яна Лаврик докладно розповіли про прогноз економіки України на 2023-2024 роки. Вони виділили 2 сценарії розвитку економіки України.

1. Негативний сценарій, який на наш погляд, і є базовим, тобто найбільш ймовірним – «ЕКОНОМІКА ДЕФІЦИТІВ І ВІДСУТНОСТІ СТИМУЛІВ».

- Війна продовжується, але восени 2023 р. – I пів. 2024 р. завершується активна фаза бойових дій.

- Зберігаються ризики блекаутів під час опалювального сезону.

- В суспільстві, уряді зростають внутрішні протиріччя, відсутній консенсус щодо стратегії та вектору руху України далі.

- Населення скорочується ще на кілька мільйонів (-1,5-2 млн). Зняття військового стану призводить до виїзду чоловіків, небезпека стримує більшу частину українських мігрантів від повернення.

- В Україну повертаються переважно ті, хто не влаштувався на роботу в Європі та інших країнах. Тут вони потребують соціальної допомоги, а це додаткове навантаження на Бюджет.

- З точки зору якості людського капіталу ми зазнаємо серйозних втрат: ті, хто поїхав і не повернувся, як правило, мають знання та навички, необхідні і важливі для виживання в сучасному світі.

- Як результат – виникає криза на ринку праці, зростає дефіцит кваліфікованих трудових ресурсів. В Україні давно є проблема професійної деградації, дефіциту кваліфікованої робочої сили, а з урахуванням міграції потреба в якісних фахівцях тільки посилюється.

- Роботодавцям доводиться конкурувати за окремих працівників, підвищувати зарплати, збільшувати витрати на премії і бонуси.

- Виробництво концентрується навколо ВПК. Більшість секторів промисловості входить у стагнацію. Це не означає, що обсяги виробництва падають, але розвитку бізнесу немає. Доступ до капіталу вкрай обмежений, відсутні джерела фінансування, немає інвестицій, немає впевненості бізнесу у завтрашньому дні, будь-якої підтримки від держави та стимулів.

- Інвестиційна активність вкрай низька, в країні дефіцит інвестиційного ресурсу. Частка інвестицій в капітал не перевищує 10-15% ВВП. Цього критично недостатньо для запуску зростання економіки. Зовнішніх інвестицій майже немає. Стимули для накопичення капіталу відсутні.

- Морська логістика не відновлюється у повному обсязі та залишається дорогою. Близькість лінії фронту до Дніпра значно ускладнює і річкову логістику. Підрив дамби Каховської ГЕС практично унеможливив річкову логістику на півдні України, що негативно впливає і на обсяги морських перевозок, адже тепер товар до портів необхідно доставляти іншими видами транспорту.

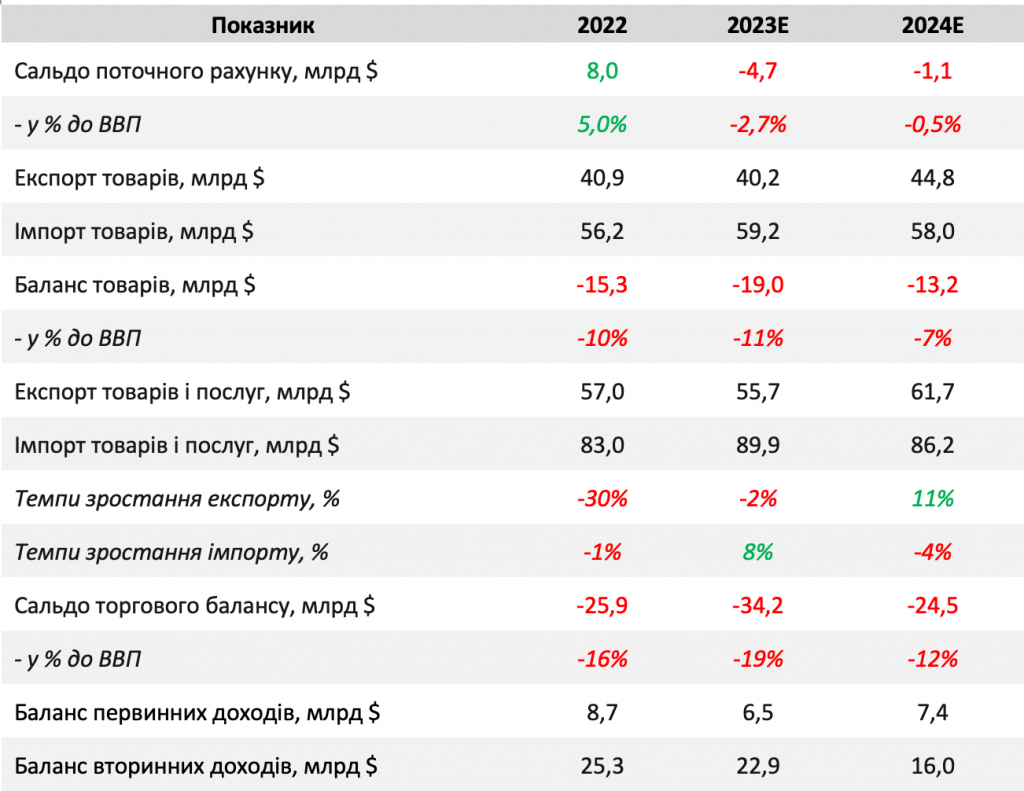

- 2023 року імпорт зростає, у той час, як експорт знижується (в грошовому еквіваленті). Зростає дефіцит торговельного балансу.

- Західна фінансова допомога значно скорочується з кінця 2023 року, але транші продовжують надходити.

- Формуються передумови для послаблення гривні. НБУ запускає плаваючий курс гривні, що очікувано призводить до девальвації.

- Девальвація національної валюти дещо покращує стан українських експортерів, експорт товарів починає зростати швидше за імпорт, це позитивно відбивається на сальдо торгівельного балансу 2024 року.

- Україна продовжує отримувати кошти від МВФ в рамках меморандуму, але за таких умов стає ще більше залежною від рішень та вимог Фонду.

- У суспільстві укорінюється думка «ми не зможемо вижити без допомоги Заходу».

- Є складнощі з фінансуванням дефіциту Бюджету (і в 2023, і в 2024, але переважно в 2024 році).

- З 2024 року ухвалено Національну стратегію доходів. Збільшується фіскальне навантаження, щоб передусім забезпечувати оборонний сектор ресурсами. Проте це не призводить до відчутного збільшення податкових надходжень, економіка просто йде «в тінь».

- Мінфін тисне на НБУ з погляду фінансування дефіциту бюджету шляхом купівлі ОВДП, що по суті є інструментом емісії. Це створює інфляційні очікування.

- При цьому НБУ дотримується досить жорсткої монетарної політики (ставка НБУ залишається незмінною як мінімум до кінця 2023 року).

- Фіскалізація економіки, скасування податкових пільг на період воєнного часу, продовження перевірок, обшуків бізнесу, рейдерських дій з боку держави погіршують бізнес-клімат в Україні. Значна частка бізнесу мігрує за кордон. Відбувається ще більший відхід бізнесу «в тінь».

- У суспільстві зростає напруга та протестні настрої.

- На тлі низької бази порівняння ВВП демонструє позитивні темпи зростання у 2023-2024 рр., проте фактично відбувається топтання економіки на місці, консервація існуючих проблем та старих політик.

- У цьому сценарії ми не розглядаємо світову фінансову кризу і стрімке падіння цін на сировинних ринках, проте якщо це станеться, то означатиме скочування української економіки в ще більш негативній сценарій «криза», з падінням ВВП, втратою робочих місць, девальвацією та банкрутствами.

2. Позитивний сценарій, ймовірність якого ми оцінюємо як низьку, – «ПОВОЄННЕ ВІДНОВЛЕННЯ».

Під позитивним ми розглядаємо сценарій, за якого економіка України зростатиме на 10-15% на рік, що було б очікуваним після падіння на 29% у 2022 році. І хоча ймовірність позитивних змін в Україні до кінця 2024 року є невисокою, ми розглянемо фактори та події, які можуть призвести до реалізації позитивного сценарію та їх позитивні ефекти для економіки.

- Деокупація територій до кордонів до 24.02.2022, налагодження логістики – +3-5% зростання реального ВВП на рік:

- створення додаткового ВВП за рахунок повернення територій;

- нарощення обсягів експорту, зокрема завдяки використанню морського транспорту.

- Продовження отримання допомоги в значущому для нас обсязі (≥ 30 млрд дол. на рік) на відновлення транспортної, енергетичної, соціальної інфраструктури, розмінування територій – +3-5% ВВП на рік. Проекти відновлення стануть першим поштовхом для зростання економіки в 2024 році, зокрема через інвестиції, зростання обсягів виробництва, створення нових робочих місць, збільшення доходів населення, зростання споживання.

- Інвестиції у відновлення внаслідок теракту на Каховській ГЕС ≈ 1,5-2 млрд дол. до кінця 2024 – +0,8-1,5% зростання реального ВВП 2024 в залежності від того, яким буде співвідношення імпорту та локального виробництва у процесі будівництва та відновлення активів.

- Реалізація урядом міграційної політики, із запуском пільгової іпотечної програми (або програми «житло у лізинг») – повернення 2-3 млн емігрантів в Україну – +7-12% зростання ринку споживання, а відповідно і зростання попиту, доходів бізнесу, податкових надходжень, економіки в цілому.

- Відмова від концепції Національної стратегії доходів, яка передбачає фіскалізацію економіки; і навпаки проведення стимулюючої фіскальної політики, запуск с 2024 року ліберальної податкової реформи «10-10-10 без компенсаторів» – до +2-4 млрд дол. додаткових інвестицій в економіку, +1-2% зростання реального ВВП 2024.

- Поступове зниження інфляції і на цьому тлі облікової ставки НБУ до діапазону 10-15% – відновлення помірної кредитної та ділової активності.

- Відкриття цивільної інфраструктури на повну потужність (офлайн школи, гуртки, спортивні секції тощо) – сприятиме збільшенню продуктивності праці батьків, створенню нових робочих місць в сфері освіти, послуг.

- Запуск Програми по реабілітації та ресоціалізації учасників бойових дій, соціальних програм по відновленню психічного стану українців, зокрема дітей, з метою підвищення якості людського капіталу в Україні – сприятиме підвищенню продуктивності праці українців, прискоренню зростання ВВП.

Ми розуміємо, що ймовірність реалізації одразу всіх факторів зведена нанівець, але комбінація кількох із них цілком ймовірна, тим більше, що частина з них залежить від політичної волі людей, які приймають рішення в країні.

Головною мотивацією для них повинен стати той факт, що ймовірність того, що ми виграємо війну, але програємо відбудову, зараз є вкрай високою.

Драйверами до змін в економічній політиці можуть стати:

- Зміна політичних еліт внаслідок внутрішнього розколу або великого конфлікту у владі. В цьому сценарії в Україні проходять вибори, до влади приходять нові еліти, ключовим фокусом яких є економіка та економічне відновлення.

- Страх діючої влади перед загрозою перевороту, революції, умовним «Майданом 3.0». Передумовою реалізації цього чинника є сильна консолідація суспільства навколо прагнення змінити економічний вектор розвитку України та перешкоджання встановленню авторитарного режиму в країні. Рушійною силою є громадянське суспільство, яке більше не є терпимим до корупції, державного беззаконня, ставлення до бізнесу як до «дійної корови», а до громадян як до плебсу. За реалізації такого сценарію відбудеться перезавантаження старих еліт, економічних регуляторів, з’явиться лідер, який очолить процес трансформацій.

Макроекономічні показники 2023-2024

Прогноз основних макроекономічних показників України 2023-2024 – базовий сценарій «ЕКОНОМІКА ДЕФІЦИТІВ ТА ВІДСУТНОСТІ СТИМУЛІВ»

Платіжний баланс

Консолідований бюджет, млрд грн

Докладніше з доповіддю можна ознайомитись тут.

Вам також буде цікаво:

Нові спеціальні економічні території забезпечать 1% додаткового приросту ВВП щорічно

Проблеми претендентів у місцеві судді України обговорили в UIF

Політолог назвав причини “непереконливості” інформації про перенесення дати виборів президента

Russia in details: events and trends in Russia over the last week (12.11-18.11)

Перші законопроекти команди Зеленського: плюси та мінуси

Американський «шатдаун»: що це таке і що ж у біса відбувається у США?