За останні 15 років Україна суттєво погіршила рівень імпортної залежності від постачальників нафти та нафтопродуктів. З шести колись чинних великих нафтопереробних заводів, сьогодні працює лише один. Виробництво світлих нафтопродуктів якості Євро-5 в Україні здійснюють Кременчуцький нафтопереробний завод («Укртатнафта», Полтавська обл.) Шебелинський газопереробний завод («Укргазвидобування», Харківська обл.), а також міні-НПЗ: до 15 заводів різної потужності). На іноземних же постачальників припадає близько 70% споживання нафтопродуктів і на цей імпорт щороку, залежно від кон’юнктури, витрачається $ 3-6 млрд.

За результатами 2020 року, національні виробники покривали виробництво лише 49 % від обсягів споживання бензинів, 15 % дизпалива та 20 % LPG. Ризик в собі несе й те, що серед ключових постачальників – компанії із Росії та Білорусі.

Ринок дизпалива один із найбільш вразливих. Упродовж 2020 року баланс ДП становив 7,37 млн т, що перевищує показник минулого року на 5,4% (375,6 тис. т).

Основним постачальником ресурсу протягом року була РФ – 42,2% імпорту – 2,6 млн т, більшість із якого – виробництва «Роснефть», значна кількість котрого, ввезена до України залізницею – 1,11 млн т. Решта об’єму виробника прокачана нафтопродуктопроводом – 629,1 тис. т.

Основним споживачем ДП в Україні є промисловість (аграрні, хімічні підприємства, перевізники тощо). Комерційне використання у 2020 році становило 5,6 млн т (+1,4% до 2019 р.) або 76% всього ринку. На аграрний сектор припадає близько 2,5-3,0 млн т/р. споживання, серед перевізників найбільшими споживачем ДП є «Укрзалізниця» – близько 400 тис. т.

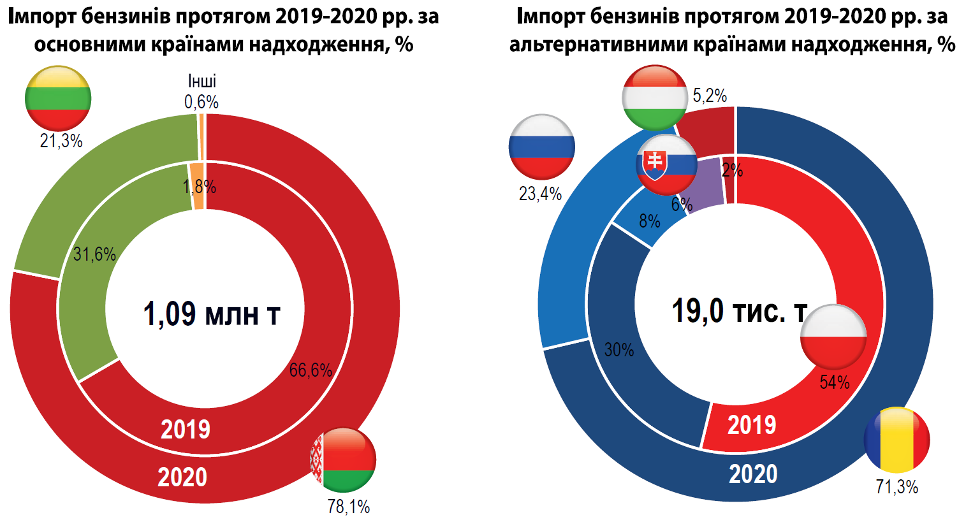

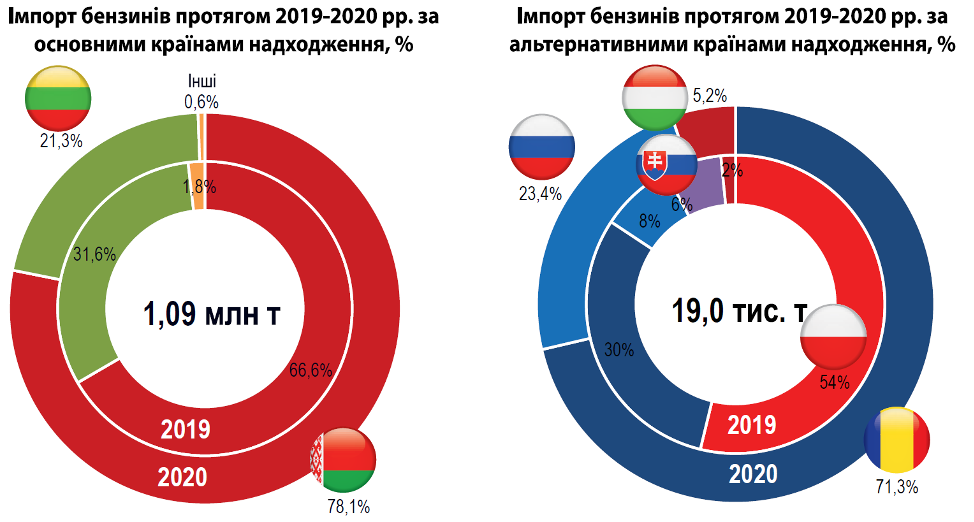

Ринок бензинів. Основним постачальником ресурсу була РБ, сумарно два білоруські НПЗ збільшили експорт до України порівняно з 2019 роком на 22,8% (або на 158,4 тис. т), до 851,9 тис. т. Поставки бензинів із Мозирського НПЗ підвищилися відносно минулого року на 32,2% (або на 200,6 тис. т) та становлять 823,0 тис. т. Об’єм надходжень А-92 виробництва Новополоцького НПЗ («Нафтан») становив 28,9 тис. т. За підсумками року підвищення новополоцького імпорту, порівняно з попереднім періодом, становить 32,1% (5,2 тис. т).

Ринок LPG 2020. У 2020 році Україна імпортувала 1,615 млн т скрапленого газу (+0,5% до обсягів 2019 р.). Поставкибутанової фракції для «Карпатнафтохіму» (Івано-Франківська обл.) скоротилися вдвічі – до 51,8 тис. т. Таким чином, імпорт LPG в 2020 році збільшився на 4,4%, до 1,563 млн т. Це на 18,2% більше за обсяги 2018 році.

Прямі поставки наземним транспортом із Росії зросли на 21,2%, – до 715,4 тис. т (+3%). Частка РФ в імпорті збільшилася з 43,2% до 44,3%. В першу чергу, це зумовлено збільшенням надходжень із Пермського НПЗ «Лукойл» – із 172,2 тис. т до 207,9 тис. т. Найкрупнішим постачальником залишається «Роснефть», яка знизила обсяги експорту автогазу до України на 6,8%, до 443,1 тис. т.

Росія та Білорусь покривають суттєві частки сукупного споживання нафтопродуктів в Україні: 65 % дизпалив, 40 % бензинів та 49 % LP. Зростання цієї залежності є загрозою для енергетичної і національної безпеки в цілому

У разі політичного рішення зі сторони Росії та Білорусі, в Україні виникне суттєвий дефіцит нафтопродуктів, що зумовить стрибок цін та перебої у роботі промислових споживачів, серед яких оборонний сектор, аграрні підприємства, «Укрзалізниця».

За таких умов, з позиції гарантування енергетичної безпеки, доцільним є скорочення імпортної залежності від Росії та Білорусі наступними шляхами:

- Диверсифікація імпорту – збільшення обсягів поставок з інших країн: морськими шляхами та зі сторони ЄС;

- Створення страхових запасів нафти та нафтопродуктів, відповідно до практики Енергетичного співтовариства – в обсязі, що покриває 90-денну потребу;

- Збільшення обсягів нафтопереробки в Україні та скорочення потреби в імпорті.

Створення страхового запасу нафтопродуктів є необхідним навіть при скороченні імпорту.

Нарощення внутрішнього виробництва та скорочення імпорту створюватиме робочі місця та підвищуватиме ВВП України, збільшуватиме відрахування до бюджетів.

Базою для нарощення національного виробництва нафтопродуктів може стати модернізація одного з існуючих в Україні НПЗ, після отримання контролю над ним зі сторони держави (оренда чи викуп мажоритарної частки).

Стан великих нафтопереробних потужностей в Україні

- Кременчуцький НПЗ діючий

- Херсонський НПЗ не підлягає модернізації

- Одеський НПЗ внаслідок неналежної консервації потужностей, після 2014 року значна частина потужностей була зіпсована, не підлягає модернізації

- Лисичанський НПЗ підлягає модернізації та запуску

- Надвірнянський НПЗ підлягає модернізації

- Дрогобицький НПЗ забережні потужності

Таким чином, держава у разі отримання контрою (довгострокова оренда чи викупівля) над одним із НПЗ, який піддається модернізації – Лисичанський, Надвірнянський чи Дрогобицький, та подальшої його модернізації, можливо збільшити обсяги виробництва нафтопродуктів, що означатиме скорочення залежності від поставок з Росії та Білорусі, а також – створення передумов для нових робочих місць та економічного зростання.

Ключовим ризиком для роботи Лисичанського НПЗ є близькість до лінії розмежування, а відтак і ризик у разі активізації військових дій.

Водночас, Надвірнянський НПЗ має менш привабливі логістичні умови розміщення, аніж Дрогобицький.

Ключовими перевагами з точки зору простоти організації логістики, розміщення Дрогобицького НПЗ є наступні:

- Диверсифікованість каналів постачання сировини: можливість поставки на НПЗ нафти:

- Urals через нафтопровід Дружба;

- каспійські сорти нафти (зокрема Azeri light) через нафтопровід Одеса-Броди;

- карпатська нафта із нафтогазовидобувних управлінь ПАТ «Укрнафта»: «Долинанафтогаз», «Бориславнафтогаз», «Надвірнанафтогаз».

- Дрогобицький НПЗ межує з лінійним відділом «Укртранснафти»: доступний резервуарний парк зберіганняукраїнської та імпортної нафти, потужності з підігріву нафти. Наявна розвинена залізнична інфраструктура.

- Наявність з’єднання нафтопродуктопроводом із підприємством «Карпатнафтохім».

- Знаходження НПЗ в межах 200-мильної зони стратегічних інтересів НАТО.

На відміну від Надвірнянського НПЗ, Дрогобицький має вдвічі вищу потужність підключених нафтопроводів, власне залізничне депо та дільницю підготовки і пропарювання вагонів-цистерн, встановлені бітумні установки, а також межує з потужностями «Укртранснафти», що надає йому суттєві логістичні переваги.

Відповідно до планів та програм, які були розроблені до 2008 року, запуск Дрогобицьокго НПЗ для виробництва нафтопродуктів стандарту Євро-5, завод потребує модернізації в два етапи. Потреба в інвестиціях на першому етапі – встановлення систем гідроочистки дизпалива та бензину – складає $ 150 млн. Другий етап – інвестиції в розмірі $ 600 млн. Внаслідок цього, модна досягнути таких показників роботи підприємства:

- Глибина переробки нафти – 74% та 96% (після реалізації другого етапу модернізації)

- Обсяги виробництва дизпалива, бензинів, авіаційного палива та мазуту – до 3,3 млн т/рік

- Обсяги виробництва бітуму – до 75 тис. т/рік

- Обсяги виробництва парафінів – до 75 тис. т/рік

У разі модернізації та повного завантаження потужностей Дрогобицького НПЗ, матиме місце низка позитивних ефектів

- Скорочення імпортної залежності по нафтопродуктах:

- дизпалива: – з 84% до 70%;

- бензини: – з 51,5% до 0 %;

- LPG: – з 80% до 70%.

- Скорочення імпорту нафтопродуктів на $1,3-2,5 млрд на рік (залежно від цінової кон’юнктури).

- Створення робочих місць – до 1 200 одиниць та збереження науково-технічного потенціалу нафтопереробки у Західній Україні.

- Додатково створений ВВП у розмірі $8,7-16,9 млрд протягом 5 років внаслідок заміщення імпорту національним виробництвом, а також додаткового позитивного ефекту від інвестицій.

Андріан Прокіп, експерт програми “Енергетика” UIF

Вам також буде цікаво:

Андріан Прокіп: Україна здатна забезпечити себе й ринки ЄС водневою енергетикою

Київський меридіан 3: Зовнішні виклики та можливості України

Антон Геращенко: На українців чекає війна за виживання

Як у США: юрист пояснив новий механізм захисту свідків за “законом Окуєвої”

Огляд ситуації у воєнній сфері в період з 25 по 30 листопада 2024 року

Механізм акредитації навчальних програм як тест на майбутнє Нової української школи