ЗМІСТ

I. ЗНАЧЕННЯ ЕЛЕКТРОНІКИ В ЕКОНОМІЦІ РФ

II. ВИРОБНИЧІ ПОТУЖНОСТІ ТА ВИРОБНИЦТВО ЕЛЕКТРОНІКИ ДЕРЖАВНИМИ ПІДПРИЄМСТВАМИ

2.1. Державні виробничі потужності у сфері електроніки

2.2. Виробництво, імпорт та споживання електронної компонентної бази у сфері ОПК

2.3. Державна підтримка сфери виробництва електроніки у РФ

III. ПРИВАТНІ ВИРОБНИКИ, ДИСТРИБ’ЮТОРИ ТА СПОЖИВАЧІ ЕЛЕКТРОНІКИ

3.1. Приватні виробники та дистриб’ютори електроніки у РФ

3.2. Імпорт електронних компонентів в РФ та виробництво кінцевих товарів під іноземними брендами

IV. РОЗРОБКА ТА ВИРОБНИЦТВО КОМПОНЕНТНОЇ БАЗИ ДЛЯ МІКРОЕЛЕКТРОНІКИ

V. ПЕРСПЕКТИВИ ВИРОБНИЦВА ЕЛЕКТРОНІКИ В РФ

VI. НАПРЯМИ ПОСЛАБЛЕННЯ ПОЗИЦІЙ РФ У СФЕРІ ВИРОБНИЦТВА ЕЛЕКТРОНІКИ

РЕЗЮМЕ

- частка електронної промисловості у ВВП РФ станом на кінець 2020 р. складала усього приблизно 1,8%, що свідчить про несуттєве значення для економіки у кількісних показниках. Важливість галузі визначається якісною стороною, зокрема, продукти даної сфери виробництва є найбільш технологічними (рівень доданої вартості становить 60-80%), частка інноваційних товарів до загального об’єму відвантажених продуктів постійно зростає (з 24,6% у 2014 р. до 34,3% у 2018 р.), до функціонування галузі залучена велика кількість висококваліфікованих кадрів (тут працює приблизно 290 тис. осіб або 0,4% від зайнятого населення країни) і, що найголовніше, цей напрям є критичним для виробництва високотехнологічних кінцевих продуктів військового та цивільного призначення;

- у 2021 р. об’єм російського ринку електронних компонентів перебував на рівні $3 млрд. При цьому на вітчизняних виробників припадало 25% виробництва, ще 75% – імпортувалось;

- підприємства сфери електроніки з часткою держави нараховують близько 422 організацій, на які припадає біля 55% загальної виручки по галузі;

- основні державні активи електронної галузі РФ зібрані в межах державного холдингу «Ростех»;

- стан державних виробничих потужностей сфери оборонно-промислового комплексу можна охарактеризувати кількома цифрами: їх зношування становить 50-70%, а щорічні темпи відновлення високотехнологічного обладнання знаходяться на рівні 5%, тільки 15% технологій відповідає рівню передових розвинених країн;

- майже всі електронні компоненти вітчизняного виробництва постачаються для військових програм. При цьому на військову сферу припадає 40% усього внутрішнього споживання електронної компонентної бази;

- в обсязі продажів російських електронних компонентів лише

12% – розробки останніх 10 років, тоді як близько 70% – доробок радянського часу; - ОПК РФ виробляє досить широкий спектр електронних компонентів «спеціального» призначення, який вимірюється тисячами позицій – від мікросхем, транзисторів та конденсаторів, спеціальних ламп та реле (виробництво яких розпочато ще у 70-80-х роках минулого століття) до складних радіолокаційних, авіаційних, ракетних електричних та інших модулів. Тут досить не погано, за російськими мірками, вибудовані виробничі ланцюги. У низці випадків існує повний цикл виробництва та локалізації: від сировини до готового виробу;

- технологічним «ядром» російської, так званої, високоточної та високоефективної військової техніки, у низці випадків, є комплектуючі, вироблені у країнах колективного заходу. Серед основних постачальників – компанії зі США (Analog Devices, Texas Instruments), Японії (Murata Manufacturing), Тайваню (Yageo Corporation), Швейцарії (NVS Technologies), Нідерландів (NXP Semiconductors, Nexperia), Німеччини (EPCOS, Gumstix);

- незважаючи на спроби держави вплинути на показники виробництва електроніки, зокрема комплектуючих, ситуація у цій сфері, в останні роки, практично не змінилась – виготовлення компонентів та техніки відбувається на застарілих технологіях;

- розглядаючи підприємства електроніки приватного сектору, можна сказати, що тут домінують дистриб’ютори, котрі реалізують переважно імпортні компоненти. Також є низка виробників компонентної бази з досить помірними об’ємами реалізації; представлені виробники кінцевих товарів (у більшості – військового чи квазівійськового, промислового та комерційного призначення), а також виробники побутової техніки (переважно зарубіжних брендів);

- компанії державного сектора працюють на контрактній основі, отримуючи бюджетне фінансування – це позбавляє їх стимулів збільшувати економічну ефективність своїх виробництв. Приватні компанії змушені змагатися з великими міжнародними корпораціями, що обмежує їхній розвиток через відсутність можливості конкурувати з іноземними постачальниками;

- виробництво компонентної бази мікроелектроніки у РФ є найрозвинутішим сегментом сфери, тут представлено декілька відносно «просунутих» розробників інтегральних мікросхем та процесорної архітектури («Байкал электроникс» та МЦСТ), а також кілька виробників мікросхем на відносно високому технологічному рівні, зокрема «Микрон» – 180-65 нм (при тому, що тайванська TSMC будує підприємство з топологією 3 нм);

- в РФ працює ціла низка ще радянських підприємств, що виробляють напівпровідники за технологіями більшими ніж 1 мк, такі підприємства зорієнтовані виключно на обслуговування ОПК;

- за оптимістичного сценарію, РФ перманентно буде відставати від світових лідерів у сфері виробництва компонентів для мікроелектроніки на 10-15 років, але найбільш вірогідний сценарій – це архаїзація на сучасних виробничих рівнях, що пропонує «Микрон», «Ангстрем», «Ядро ФАП Дубна» та інші виробники;

- РФ не змогла налагодити виробництво високотехнологічних електронних компонентів маючи повністю «розв’язані руки» і значний рівень фінансових ресурсів у минулому. І якщо за поставки мілких партій готових високотехнологічних комплектуючих РФ може поборотися, наразі не проглядається сценарію за якого Росія потрапила б до клубу країн з розвиненим виробництвом компонентної бази;

- для пригнічення сфери виробництва електроніки РФ необхідним є запровадження низки заходів спрямованих на створення перешкод для внутрішніх розробників та виробників, а також на ускладнення зарубіжних поставок.

I. ЗНАЧЕННЯ ЕЛЕКТРОНІКИ В ЕКОНОМІЦІ РФ

Стратегія розвитку електронної промисловості РФ на період до 2030 р. визначає цей напрям, як галузь економіки, пов’язану з розробкою і виробництвом електричного обладнання, модулів, компонентів і вбудованого програмного забезпечення. До електронної продукції відносять: електронні (у тому числі радіоелектронні) модулі та комплексні прилади; електронні (у тому числі радіоелектронні) пристрої та системи спеціального призначення; професійну та споживчу електроніку (у тому числі радіоелектроніку). І саме на дослідженні виробничих потужностей, виробництві та споживанні цієї групи товарів буде сфокусоване дане дослідження.

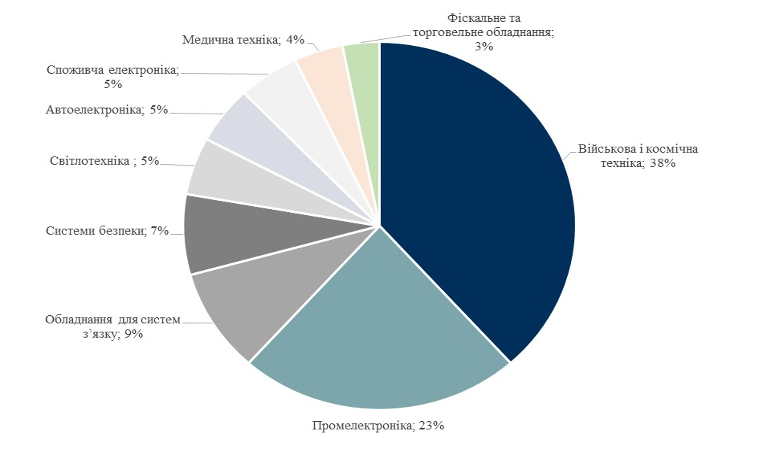

В цілому частка електронної промисловості у ВВП РФ станом на кінець 2020 р. становила усього приблизно 1,8%, що свідчить про несуттєве значення для економіки у кількісних показниках. У той час як її важливість визначається якісною стороною, зокрема, продукти галузі є найбільш технологічними (рівень доданої вартості становить 60-80%), частка інноваційних товарів до загального об’єму відвантажених продуктів постійно зростає (з 24,6% у 2014 р. до 34,3% у 2018 р.[1]), до функціонування галузі залучена велика кількість висококваліфікованих кадрів (тут працює приблизно 290 тис. осіб або 0,4% від зайнятого населення країни) і що найголовніше, ця галузь є критичною для виробництва високотехнологічних кінцевих продуктів військового та цивільного призначення. Частка військової та цивільної продукції в загальному об’ємі виробництва розподіляється приблизно 50/50% (у виручці підприємств сфери)[2]. Загальна структура кінцевого виробництва електроніки в РФ, за призначенням, представлена на рисунку 1. Російський ринок електроніки становить 0,5% світового.

Рисунок 1. Структура виробництва електротоварів в РФ за призначенням у 2021 р.

Джерело: COMPLEXDOC.RU

Електронна промисловість представлена виробничими, науково-виробничими, проектними та науковими організаціями, фондами розвитку, галузевими освітніми структурами та професійними об’єднаннями, загальна кількість яких складає близько 1600 – 1700.

Станом на кінець 2019 р. налічувалось 422 організації з часткою держави, 370 з яких включені до зведеного реєстру організацій оборонно-промислового комплексу. Вони забезпечують близько 55% галузевої виручки та включені до складу низки інтегрованих структур (детальніше про це далі).

Організації з приватним російським капіталом (1200 компаній) представлені переважно малими та середніми підприємствами, орієнтованими на комерційні ринки. Проте вони також відіграють значну роль у виконанні державних контрактів, забезпечуючи близько 23% галузевого виторгу.

Організації з іноземним капіталом у 2019 р. були представлені 30 компаніями, що забезпечували до 22% галузевої виручки[3].

В оборонно-промисловому комплексі підприємства електронної промисловості становлять 35,85%, у той час як підприємства авіаційної промисловості – 18,9%, суднобудівної – 11,6%, промисловості звичайних озброєнь – 10%, промисловості боєприпасів та спецхімії – 10% та ракетно-космічної промисловості – 7,8%[4].

Найбільші організації галузі розташовані в Центральному, Приволзькому, Північно-Західному, Уральському, Сибірському, Південному, Північно-Кавказькому та Далекосхідному федеральних округах (у порядку зменшення концентрації організацій).

Особливе місце у структурі галузі займають організації мікроелектронної промисловості, представлені серійними виробництвами мікроелектроніки та дизайн-центрами, що здійснюють роботи з проектування та створення мікроелектронної продукції, забезпечені відповідними кадрами, обладнанням та технологіями[5].

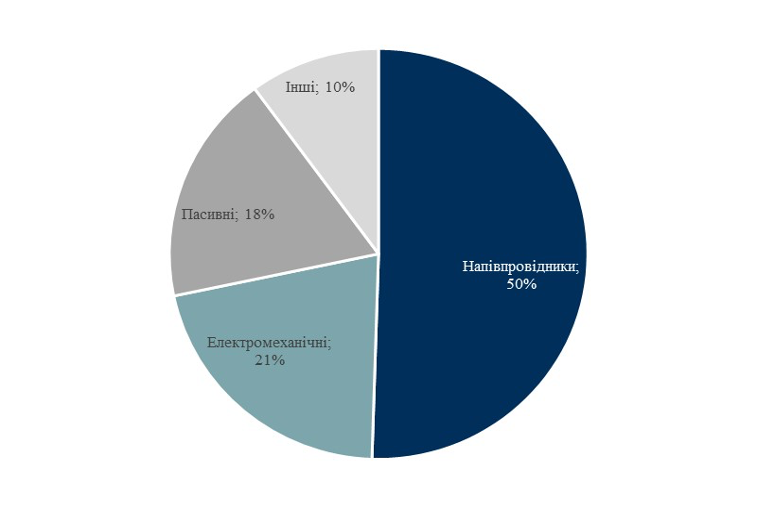

У 2021 р. об’єм російського ринку електронних компонентів перебував на рівні $3 млрд, водночас на вітчизняних виробників припадало 25%, ще 75% – імпортувалось переважно з країн Азії[6]. Структура російського виробництва електронних компонентів за типом наведена на рисунку 2.

Рисунок 2. Структура російського виробництва електронних компонентів за типом у 2021 році

Джерело: https://www.megaresearch.ru/new_reality/v-rossii-stroitsya-pervaya-fabrika-po-proizvodstvu-chipov-po-28-nm-tehprocessu

Найбільшими виробниками цієї продукції в РФ є: «Микрон», «Ангстрем», «ЗНТЦ», «Кремний Эл», «ВЗПП-С», «НПП Восток», Новосибирский завод полупроводниковых приборов с ОКБ, «Завод «Интеграл». Для цивільної електроніки використовується переважно топологія 130 нм, для ОПК – 600 нм[7].

II. ВИРОБНИЧІ ПОТУЖНОСТІ ТА ВИРОБНИЦТВО ЕЛЕКТРОНІКИДЕРЖАВНИМИ ПІДПРИЄМСТВАМИ

2.1. Державні виробничі потужності у сфері електроніки

Як вже було відзначено вище, підприємства сфери електроніки з часткою держави нараховують близько 422 організацій, з яких 370 включені до зведеного реєстру оборонно-промислового комплексу РФ й на які припадає приблизно 55% загальної виручки по галузі. Відповідно ці організації є найважливішими у сенсі їхнього значення як суб’єктів, що є базовими для сфери виробництва електроніки в Росії. При цьому за оцінками російських експертів російський ринок електроніки (кінцевої продукції) оцінюється у $50 млрд, з долею вітчизняної продукції – менше 5% ($2,5 млрд)[8]. За інформацією Центру Сучасної Електроніки, у 2021 р. найбільш затребуваним сегментом російського ринку була електроніка (кінцева продукція) для військової та аерокосмічної техніки – частка продажів становила близько 38% загального обсягу.

Основні державні активи електронної галузі РФ зібрані в межах державного холдингу «Ростех», а також концерну «Алмаз-Антей».

Державну корпорацію «Ростехнологии» було створено у 2007 р. У 2008 р. їй було передано спочатку 443 підприємства, а пізніше їхня кількість збільшилась. У 2012 р. почалася оптимізація структури корпорації, число холдингів було скорочено до 14 (дев’ять в оборонно-промисловому комплексі та п’ять – у цивільних галузях промисловості). Також відбувся ребрендинг: було змінено фірмовий стиль, представлено новий логотип та слоган. У 2014 р. «Ростехнологии» офіційно було перейменовано на «Ростех».

«Ростех» – державна корпорація, створена для сприяння розробці, виробництву та експорту високотехнологічної продукції. До контуру управління корпорації входить понад 700 організацій. Серед них 15 холдингових компаній, 70 організацій прямого управління та 10 інфраструктурних дочірніх організацій. У портфелі «Ростеха» такі бренди, як КамАЗ, АвтоВАЗ, «Вертолеты Росии», «Концерн «Калашников», «Уралвагонзавод» та інші. «Ростех» є національним вендером в електроніці.

У 2014 р. до складу «Ростех» увійшли такі холдингові компанії з виробництва електроніки, як: «Концерн радиостроительства «Вега», «Концерн «Созвездие», «Концерн «Автоматика» та «Системы управления», «Росэлектроника», а також Національний Центр Інформатизації[9]. У 2021 р. відбулось завершення процесу об’єднання радіоелектронних активів «Ростеху» в межах єдиного управління. Керуючою компанією кластеру «електроніка» «Ростех» є холдинг «Объединенная приборостроительная организация», що випускає продукцію під брендом «Росэлектроника». До складу «Объединенной приборостроительной организации» входить понад 140 підприємств та організацій, що здійснюють проектування, виробництво та реалізацію: електронної компонентної бази; обчислювальної та телекомунікаційної техніки; обладнання систем професійного зв’язку; автоматизованих систем управління, програмного забезпечення та інформаційних систем; апаратури для гарантування інформаційної безпеки; приладових лінійок різних областей застосування; роботехнічних комплексів; обчислювальної техніки та ін.[10]

В цілому існуючий потенціал російської електронної промисловості орієнтований переважно на оборонний, атомно-енергетичний і ракетно-космічний комплекси.

У загальному вираженні стан державних виробничих потужностей сфери оборонно-промислового комплексу можна охарактеризувати кількома цифрами – зношування виробничих потужностей становить 50-70%[11], а щорічні темпи відновлення високотехнологічного обладнання знаходяться на рівні 5%[12], тільки 15% технологій відповідає рівню передових розвинених країн.

Основним локомотивом розвитку у світі сьогодні є споживча електроніка. Саме на цьому напрямі зосереджені розробка та виробництво, тут з’являються та випробовуються нові технології й рішення, що згодом поширюються по ринку та проникають в інші напрями промисловості. Саме в цій галузі досягнуто фантастичної швидкості розробки та впровадження інновацій[13]. Відповідно, для надання імпульсу щодо оновлення виробничого потенціалу та впровадження новітніх технологій в електроніці, президент РФ В.Путін поставив завдання щодо нарощення частки продукції цивільного призначення, що має вироблятися підприємствами – традиційними виробниками продукції для ОПК. Восени 2020 р. В.Путін заявляв: «збільшення випуску якісної, високотехнологічної цивільної продукції в перспективі дозволить оборонним організаціям отримати додаткові доходи, створити сучасні робочі місця, одержати важливі технології подвійного призначення та нові компетенції. Тому звертаю увагу: всі намічені плани повинні безумовно досягатися». До 2025 р. частка високотехнологічної цивільної продукції у загальному обсязі виробництва ОПК має сягнути 30%, а до 2030 р. – вже 50%[14]. На початку 2021 р. керівник «Ростеху» С.Чемезов заявляв, що холдинг розраховує до 2025 р. збільшити частку цивільної продукції до 50%[15]. А вже у травні 2022 р. він зазначив, що «Ростех» (за результатами 2021 р.) фактично досяг запланованого рівня за часткою цивільної продукції у виробництві, вказавши що цей показник сягнув 47%. Слід відзначити, що серед напрямів які сприяли нарощенню відповідної частки, Чемезов вказав низку товарів електронної галузі[16]. При цьому, заявляючи про «досягнення», він відверто маніпулював кількісними показниками. Ставлячи завдання щодо підвищення частки цивільної продукції В.Путін мав на увазі диверсифікацію саме виробництва оборонними підприємствами. Чемезов же, очолюючи мегахолдинг, підрахував частку, що припадає на цивільну продукцію, і видав цифру, яку отримав у результаті включення до холдингу таких підприємств, як КамАЗ та АвтоВАЗ й ін., за досягнення.

У серпні 2022 р. керівник проектів вищої категорії інноваційного розвитку «Ростех» В.Славянцев заявляв: «Нам дійсно варто пишатися деякими технологічними напрямками, такими як: атомна технологія, техніка протиповітряної та протиракетної оборони, гіперзвук. Але у нас є багато проблем, в першу чергу, у сфері радіоелектронної промисловості – де імпортозалежність, за функціональними та критичними матеріалами для компаній радіоелектронного комплексу, досі знаходиться на рівні понад 90%»[17].

У березні 2022 р. «Ростех» створило новий концерн «Кибернетические технологии», до якого мають увійти активи майже всіх державних компаній, що займаються виробництвом мікроелектроніки та технологічного обладнання[18].

2.2. Виробництво, імпорт та споживання електронної компонентної бази у сфері ОПК

Російський ринок електроніки має кілька особливостей, що роблять його сталий розвиток складним процесом. По-перше, він досить вузький. По-друге, він ділиться на дві практично незалежні галузі промисловості: те, що «всередині», тобто пов’язане з держ- та оборонозамовленням й не виходить на відкритий ринок електроніки; та те, що «зовні»: це підприємства, що працюють на відкритому ринку промислової та споживчої електроніки з потужною конкуренцією поза сферою держзакупівель.

Проблема в тому, що оборонне та держзамовлення, які в інших країнах найчастіше є локомотивом розвитку галузі, в РФ працюють в холосту: підприємства не виходять на відкритий ринок, не створюють нових пропозицій, не працюють із замовниками, тобто не збільшують оборот ринку загалом і не сприяють його розвитку[19].

Об’єм російського ринку електронних компонентів у 2020 р. сягав

$3 млрд. Частка компонентів зарубіжного та вітчизняного виробництва на російському ринку ділиться у пропорції 75/25%. Відповідно, майже всі вітчизняні компоненти постачаються для військових програм. При цьому на військову сферу припадає 40% усього внутрішнього споживання електронної компонентної бази[20]. Іншими словами, практично усі вироби електронної компонентної бази, що працюють в РФ, споживаються ОПК, плюс ця галузь купує ще приблизно 15% частки російського постачання, що є імпортом. Ще однією важливою характеристикою виробництва електроніки в ОПК є наступне: в обсязі продажів російських електронних компонентів лише 12% припадає на розробки останніх 10 років, тоді як близько 70% – напрацювання радянського часу.

В цілому сектор ОПК РФ виробляє досить широкий спектр електронних компонентів «спеціального» призначення, що вимірюється тисячами позицій – від мікросхем, транзисторів та конденсаторів, спеціальних ламп та реле (виробництво яких розпочато ще у 70-80-х роках минулого століття) до складних радіолокаційних, авіаційних, ракетних електричних та інших вузлів. Тут досить не погано, за російськими мірками, вибудовані виробничі ланцюги. У низці випадків існує повний цикл виробництва та локалізації від сировини до готового виробу. Крім того, сотні науково-дослідних інститутів та різноманітних конструкторських бюро й інших структур постійно, зі змінним успіхом, займаються удосконаленням різних елементів для ОПК, у тому числі у сфері електроніки. При цьому якихось суттєвих результатів роботи дослідницьких структур, на думку низки російських експертів, не помічено. Як зазначав директор та власник «Информационной внедренческой компании» – давнього та потужного виробника комп’ютерної техніки та програмного забезпечення для державних структур РФ (включаючи Міноборони РФ): «Ми не ставимо собі завдання виробляти плати та мікросхеми. Це добре вміють робити інші. Наше завдання – вміло скористатися їхніми досягненнями та зробити техніку, що часто не має аналогів на ринку»[21]. І тут варто з’ясувати звідки саме оборонні та пов’язані з ними виробники дістають комплектуючі, котрі самі (у сенсі РФ) не в змозі виробляти. Так, у своїй праці під назвою: «Силіконове рятувальне коло: західна електроніка у серці російської військової техніки» (2022 р.) Королівський об’єднаний інститут оборонних досліджень (Велика Британія) вивчив компоненти російської військової техніки, що була зруйнована на території України або захоплена її силовими структурами. Дослідження дає однозначний посил, що високотехнологічним «ядром» російської, так званої, високоточної та високоефективної військової техніки, у низці випадків, є комплектуючі, вироблені у країнах колективного заходу. Зокрема, йдеться про те, що було виявлено 450 «критичних» компонентів для ракет зі значним радіусом ураження («Торнадо-С», «Іскандер», деякі види ракет для літаків), безпілотних літальних апаратів, тактичних бойових платформ (танк Т-72В3М, зенітний ракетний комплекс ТОР-М2), а також засобів зв’язку дистанційного керування безпілотними літальними апаратами та систем супутникового зв’язку тощо, що були імпортовані РФ з найрозвиненіших країн (див.рис.3)[22]. В окремих випадках залежність від іноземних комплектуючих перевищує 95% (як із з супутниками ГЛОНАСС[23]).

Рисунок 3. Походження «критичних» компонентів російського озброєння, що було виявлено під час дослідження російської військової техніки

Джерело: RUSI

Серед основних постачальників: компанії зі США (Analog Devices, Texas Instruments), Японії (Murata Manufacturing), Тайваню (Yageo Corporation), Швейцарії (NVS Technologies), Нідерландів (NXP Semiconductors, Nexperia), Німеччини (EPCOS, Gumstix). Дружній Китай у цьому списку займає незначну позицію, вірогідно через відносно низький технологічний рівень виробництва напівпровідників у порівнянні з розвиненими країнами. При цьому один з авторів дослідження додає, що повна інформація про канали, якими компонентна база потрапляє до РФ – відсутня, оскільки: «компоненти, що використовуються в модулях зброї, такі як: мікропроцесори, аналого-цифрові перетворювачі, програмовані вентильні матриці та мікроконтролери можна знайти в широкому діапазоні комерційних товарів: телевізори, автомобілі, комп’ютери та камери»[24].

У жовтні 2022 р. інформаційне агентство Bloomberg опублікувало статтю щодо занепокоєння серед європейського істеблішменту через стрімке зростання експорту побутової техніки (в першу чергу холодильників, пральних машин та молоковідсмоктувачів) до Вірменії та Казахстану, які у свою чергу значно збільшили експорт цієї техніки до РФ. У статті зазначається, що європейські офіційні особи публічно говорять про те, що компоненти саме цих категорій побутових пристроїв були виявлені після вторгнення РФ в Україну в обладнанні для військової техніки, зокрема – танків[25]. Що також підтверджує те, що РФ при виробництві сучасного озброєння, потребує електроніки, що виробляється у найбільш розвинених країнах світу.

Звісно, така інформація є таємницею й офіційні джерела Росії повідомляють виключно про те, що оборонна сфера використовує певні імпортні компоненти.

Що стосується інших етапів виробництва електроніки для ОПК, то тут у РФ, ще з радянських часів, усе організовано належним чином. Так, друковані плати, що є основами електронного модуля, у достатній кількості для ОПК виробляють десятки підприємств «Ростеху», «Роскосмосу», «Росатому». Зі збиранням готових модулів, тестуванням обладнання та системою інтеграції, з програмною інсталяцією також значних проблем не виникає. Це все здійснюється в рамках, знову ж таки, десятків різноманітних виробничих та дослідницьких, переважно державних, структур.

2.3. Державна підтримка сфери виробництва електроніки у РФ

Перші «доктринізовані» спроби підтримати сферу виробництва електроніки в РФ були здійснені у 2007 р., тоді російський уряд ухвалив державну цільову програму: «Розвиток електронної компонентної бази та радіоелектроніки на 2008-2015 роки». Найважливішим цільовим показником програми визначалось створення сучасного стану електронної компонентної бази, який оцінюватиметься за освоєним у виробництві технологічним щаблем виробів мікроелектронної техніки. У 2011 р. планувалось досягти рівня технології 13 нм із наступним переходом до 4,5 нм у 2015 р. Серед показників ефективності виконання заходів Програми також була кількість розроблених базових технологій у галузі електронної компонентної бази та радіоелектроніки, що забезпечують конкурентоспроможність кінцевої продукції. До 2011 р. їх кількість мала становити понад 180 технологій, до 2015 р. – не менше 270. У результаті реалізації Програми у 62 організаціях мало бути створено центри проектування, у 112 – здійснено реструктуризацію та технічне переозброєння[26]. Загальний обсяг виділених на Програму коштів федерального бюджету склав, за період її дії, приблизно $2 млрд. Звісно ця Програма практично повністю була провалена з низки обставин, серед яких – не належний рівень фінансування заходів, корупція та нестача управлінських й наукових кадрів, спроможних досягти поставлених цілей.

Недоліки вищезгаданої Програми намагались врахувати в наступній державній програмі: «Розвиток електронної та радіоелектронної промисловості на 2013–2025 рр.». Зокрема, в її межах, відбулось упровадження нових способів державного фінансування та стимулювання галузі, а саме: запроваджено нові правила надання субсидій щодо фінансового забезпечення частини витрат на створення науково-технічного доробку з розробки базових технологій виробництва пріоритетних електронних компонентів та радіоелектронної апаратури. Однак,нова програма також практично не змінила стан справ у сфері виробництва необхідних компонентів для електроніки.

У 2020 р. Прем’єр-міністр РФ М.Мішустін заявляв: «На жаль, 25 років тому ми почали втрачати всі наші можливості виробництва великих інтегральних мікросхем. На сьогоднішній день у світовому експорті ми займаємо 1% та забезпечуємо себе виробами мікроелектроніки, що створені в РФ, лише на 41%. Ситуація складна. Зараз у світі є лише дві компанії, що виробляють весь набір верстатів для мікроелектроніки повного циклу – японська та американська. Є виробництва, що окремо спеціалізуються на тих чи інших видах мікроелектроніки. Нам потрібно, в хорошому розумінні слова, серйозно наздоганяти»[27]. Того ж року, електронна промисловість увійшла до урядового переліку напрямів, що постраждали через коронавірус. Було прийнято рішення щодо додаткової підтримки учасників галузі. Таким чином, серед заходів розроблених Мінпромторгом щодо підтримки даної сфери фігурують наступні: заборона придбання імпортної електроніки у державних закупівлях (закупати імпорт тепер можна тільки з дозволу Мінпромторгу); запроваджено початкову ціну для тендеру на поставку електроніки (замовники мають розраховувати таку ціну на основі інформації від російських виробників); запровадження нульової ставки ПДВ для російської електроніки, а також відміна ввізного ПДВ та мита на компоненти, що не виробляються в РФ[28].

Крім того, на початку 2020 р. була затверджена Стратегія розвитку електронної промисловості до 2030 р. Згідно проривного сценарію Стратегії обсяги виробництва у галузі мають зрости більш ніж у 2,5 рази, планується збільшити експорт. Цивільний сектор електроніки повинен зрости приблизно в 5 разів: з 940 млрд руб. до 4,6 трлн руб. Цілі Стратегіїмають досягатися у три етапи, на кожному з яких робиться акцент на освоєнні перспективних ринків цивільної продукції.

На першому етапі (2020-2021 рр.) основну увагу мало бути приділено традиційним ринкам, таким як: телекомунікаційне та навігаційне обладнання, обчислювальна техніка (включаючи системи зберігання даних), автоелектроніка, системи автоматизації. На другому етапі

(з 2021 по 2024 рр.) – планується охопити нові ринки, серед них: інтелектуальна енергетика, телемедицина, безпілотна авіація, інтернет речей та зв’язок 5G. На третьому етапі (з 2025 р.) Стратегія має бути сфокусована на проривних напрямках, пов’язаних із робототехнікою, штучним інтелектом, усіма видами безпілотного транспорту, нейротехнологіями та квантовими обчисленнями. За словами очільника Мінпромторгу РФ: «Держава забезпечить захист внутрішнього ринку, а також розвиток галузі через наявні інструменти: пряме держзамовлення, субсидії, податкові пільги та пряму фінансову підтримку, зокрема через програми інститутів розвитку, венчурне фінансування, гранти».

Передбачалось, що особлива увага приділятиметься підтримці інвестиційних проектів, які сприятимуть підвищенню рівня локалізації виробництва та збільшенню обсягу експорту[29]. Крім того, відповідно до розрахунків Мінпромторгу, для розвитку російських мікроелектронних підприємств необхідно забезпечити підготовку, щонайменше, 10 тис. кадрів щорічно до 2030 р. Наразі російські виші кожного року випускають

1,2 – 1,5 тис. фахівців, за яких конкурують, зокрема, закордонні компанії[30]. У березні 2020 р. з’явилась інформація, що РФ планує витратити $4 млрд на розвиток електронної промисловості до 2024 року[31].

Крім того, у кінці 2020 р. «Ростех» розробив дорожню карту під назвою «Нові покоління мікроелектроніки та створення електронної компонентної бази», серед основних завдань якої було визначено: розробку та виробництво чіпів з проектними нормами 65 (55), 28, 14 нм; розробка та виробництво чіпів пам’яті для твердотільних накопичувачів у 96 шарах та на технологічному процесі 25-30 нм. Дорожня карта не передбачає закупівлі обладнання у іноземних компаній. Виходячи з документа, «Ростех» планує розвивати ці технології самостійно на потужностях дочірніх підприємств. Для реалізації поставлених завдань державі потрібно вкласти приблизно $10 млрд, говориться у документі[32].

З 1 січня 2021 р. почала діяти поправка до Податкового кодексу, яка встановлює пільги для організацій, що працюють у галузі проектування та розробки виробів електронної компонентної бази та електронної (радіоелектронної) продукції[33].

Восени 2021 р. у ЗМІ з’явилась інформація, що Мінпромторг спільно з «НМ-Тех» (100% статутного капіталу у ВЕБ.РФ) рекрутував кілька десятків ключових фахівців тайванської UMC – третього у світі виробника чіпів. Мова може йти про інженерів-розробників друкованих плат, конструкторів та схемотехніків. Ці кадри необхідні для запуску нового виробництва на базі збанкрутованого заводу «Ангстрем-Т» та для подальшого навчання молодих фахівців у Росії[34].

У травні 2022 р. уряд РФ загалом узгодив останню версію нацпроекту з розвитку електронної промисловості Росії. Його реалізація коштуватиме

$40 млрд до 2030 р. і передбачає такі основні етапи: запуск програми з реінжинірингу та перенесення зарубіжних рішень до Росії та Китаю у 2022 р; організація серійного виробництва мікроелектроніки по 90-нм техпроцесу; перехід до випуску мікроелектроніки з топології 28 нм; збільшення кількості російських дизайн-центрів із 70 до 300[35].

У вересні 2022 р. уряд РФ ввів бальну систему оцінювання рівня локалізації виробництва радіоелектроніки, включаючи комп’ютери і друковані плати, на додаток до адвалерної (залежної від частки іноземних комплектуючих у вартості кінцевої продукції). Бінальна система враховує «вагу» технологічних операцій у процесі створення пристроїв та дозволяє запровадити їхню дворівневу оцінку при проведенні держзакупівель з урахуванням країни походження процесорів. Відповідно виробники, що набрали необхідну кількість балів, отримуватимуть преференції за участі у держзакупівлях та закупівлях держкомпаній[36].

В цілому, за останні роки, не дивлячись на спроби держави вплинути на показники виробництва електроніки, зокрема комплектуючих, ситуація майже не змінилась – є декілька відносно «просунутих» розробників та підприємств, що виробляють готові товари із імпортних комплектуючих, і переважний вакуум у виробництві комплектуючих сучасного рівня з позицій глобальної галузі електроніки.

Як писало агентство Bloomberg у квітні 2021 р. Генеральна прокуратура РФ провела аудит 177058 компонентів, що використовуються в 278 типах військового обладнання та виявила масові невідповідності у досягненнях цілей конкретних державних програм. Лише у 2020 р. Росія планувала імпортозамістити 18047 компонентів, що використовуються при виробництві 43 типів обладнання, але вдалось виконати план лише по 3148 компонентах у 5 типах обладнання[37].

III. ПРИВАТНІ ВИРОБНИКИ, ДИСТРИБ’ЮТОРИ ТА СПОЖИВАЧІ ЕЛЕКТРОНІКИ

3.1. Приватні виробники та дистриб’ютори електроніки у РФ

В РФ нараховується близько 4000 приватних компаній у галузі електроніки – це переважно малі та середні за розміром суб’єкти господарювання. Приватні підприємства працюють здебільшого на ринках продукції громадського призначення. Як вже було відзначено, за вартісним обсягом виробництва, приватний та державний сектори знаходяться приблизно на одному рівні.

Якщо розглядати підприємства приватного сектору електроніки РФ, то відразу слід відмітити, що «компанія» тут досить строката. Тут є й виробники напівпровідників, пасивних та електромеханічних компонентів, модулів електроживлення та ін., російські та зарубіжні дистриб’ютори електронних компонентів, компанії, що збирають електротехніку із імпортних та вітчизняних комплектуючих тощо.

Згідно дослідження «Центра сучасної електроніки» РФ, що було проведено у 2020 р. найбільшими приватними виробниками напівпровідників були: «Интеграл» (Минск – це підприємство працює переважно на ринок РФ) – $61 млн, «Микрон» (Москва) – $65,2 млн, ВЗПП-С (Вороніж) – $40,4 млн, «Кремний Эл» (Брянськ) – $36,1 млн, «Миландр» (Москва) – $39,5 млн на ці підприємства припадало $242 млн продажів або 8% усього ринку електронних компонентів РФ. Усього на ТОП-30 найбільших приватних виробників напівпровідників припадало приблизно $382 млн або 13% усього ринку[38].

Виробництво приватними компаніями індукційних компонентів (конденсаторів, резисторів, кварців) у 2020 р. перебувало на рівні $89 млн. Основні виробники: «Элеконд» (Сарапул), «Кулон» (Санкт-Петербург), «Эркон» (Новгород), «Метеор» (Волжський) та інші.

Виробництво модулів електроспоживання у 2020 р., в основному, здійснювалось 5 приватними підприємствами: АЕДОН (Вороніж), «Электронинвест» (Москва), АЭИП (Москва), «ЭлТом» (Томіліно), «Ирбис» (Москва), сумарний дохід яких склав приблизно $78 млн.

В цілому, це дуже помірні виробничі показники враховуючи постійні зусилля держави, спрямовані на розширення внутрішньої пропозиції електронних компонентів, включаючи напівпровідники.

Якщо говорити про споживання електронних компонентів, то тут ситуація наступна – загальний об’єм продажу електронного обладнання цивільного призначення ТОП-50 виробників у 2019 р. склав $3,8 млрд. Й у свою чергу, ці підприємства витратили на закупку електронних компонентів приблизно на $1 млрд. Якщо співставити цифри виробництва компонентів та їхнє використання підприємствами приватного сектору економіки, то виявиться що у РФ спостерігається їхній значний дефіцит, що компенсується за рахунок поставок дистриб’юторами імпортних комплектуючих.

Аналіз об’ємів продажів найбільших російських дистриб’юторів електронних компонентів демонструє те, що тут обсяги реалізації в рази перевищують показники продажів найбільших російських виробників таких компонентів. Так, «Компэл» отримала у 2019 р. $196,2 млн, «Симметрон» – $100 млн, «МТ-Системс» – $82,3 млн, «Миландр ЭК» – $67,3 млн, «Золотой шар» – $62,3 млн.[39]

Російський експерт так пояснює загальну логіку функціонування ринку дистрибуції компонентів: «специфіка російського ринку така, що виробники вважають за краще продавати компоненти безпосередньо споживачам, тоді як їхні закордонні колеги по цеху, навіть у своїх країнах, працюють через дистриб’юторів. Закордонні партнери дотримуються суворих проектних правил і вони майже ніколи не постачатимуть безпосередньо. Особливість російського ринку ще й у тому, що переважна більшість російських виробників працює виключно з великими замовниками, а військова електроніка – це, по суті, один замовник.Виробники забувають, що вітчизняне виробництво в Росії хоч і невелике, але не мертве, і що в країні – понад 4000 дрібних та середніх розробників й виробників, що займають половину цивільного ринку. Вони не можуть закуповувати товари в сотнях різних місць. Два, від сили, три постачальники забезпечують їм усю специфікацію. Відмовляючись від зрозумілої та послідовної дистрибуційної політики, російські виробники добровільно віддають ринок, навіть якщо мають цілком конкурентні ціни. Жоден із російських виробників не зможе постачати свою продукцію тисячі клієнтів. Для цього у нього просто немає необхідних ресурсів та каналів збуту, тому він обмежує свої зв’язки великими та середніми клієнтами й не вчиться на своїх помилках. Російський ринок електроніки є унікальним. Росія – одна з небагатьох держав, де цей ринок належить місцевим компаніям. Дистрибуцією електронних компонентів займаються понад 50 компаній, крім регіональних дилерів».[40]

Якщо говорити про виробників російського електронного обладнання цивільного призначення, то тут об’єми досить помірні, як для кінцевої продукції. Так, найбільший недержавний виробник цивільної продукції в країні КНС ГРУПП (виробництво обчислювальної техніки) отримав у 2019 р. дохід на рівні $278 млн; «Итэлма» (автомобільна електроніка) – $203 млн; «ПК АКВАРИУС» (обчислювальна техніка) – $153 млн; «БЛ групп» (світлодіодні світильники) – $150 млн; АТОЛ (торговельне обладнання) –

$144 млн.[41] Також до найбільших виробників слід віднести фірми «Модуль» та «Элвис», що виробляють навігатори для транспортних систем та системи зв’язку й навігації відповідно.

Узагальнюючи дані щодо приватних підприємств, що функціонують у сфері виробництва електроніки РФ зазначимо, що тут спостерігається обмежена пропозиція компонентів внутрішнього виробництва та потужностей з їх виготовлення. Разом з тим, досить потужними є дистриб’юторські структури, що реалізують переважно імпортні компоненти та електричну продукцію цивільного призначення. Що стосується виробників електронних пристроїв, то у РФ є власні вузьконішові виробники певних видів обладнання, що збирається переважно з імпортних комплектуючих. І абсолютна більшість цивільної електроніки є або імпортною, або донедавна збиралась в РФ під іноземними брендами.

3.2. Імпорт електронних компонентів в РФ та виробництво кінцевих товарів під іноземними брендами

Як вже відзначалось, ринок електронних компонентів РФ має ємність приблизно у $3 млрд, з яких приблизно $2,25 млрд імпортується. При тому ОПК РФ споживає електронних комплектуючих на суму, що перевищує

$1,2 млрд (включно із застарілою електронікою, що виробляється оборонними підприємствами та частково імпортні компоненти), своєю чергою цивільне виробництво споживає компонентів вартістю на рівні $1,8 млрд, і всі вони, практично повністю, є зарубіжного походження.

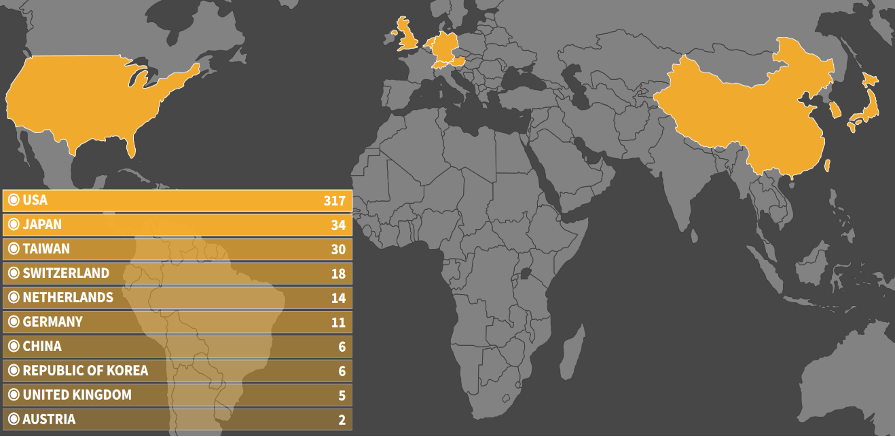

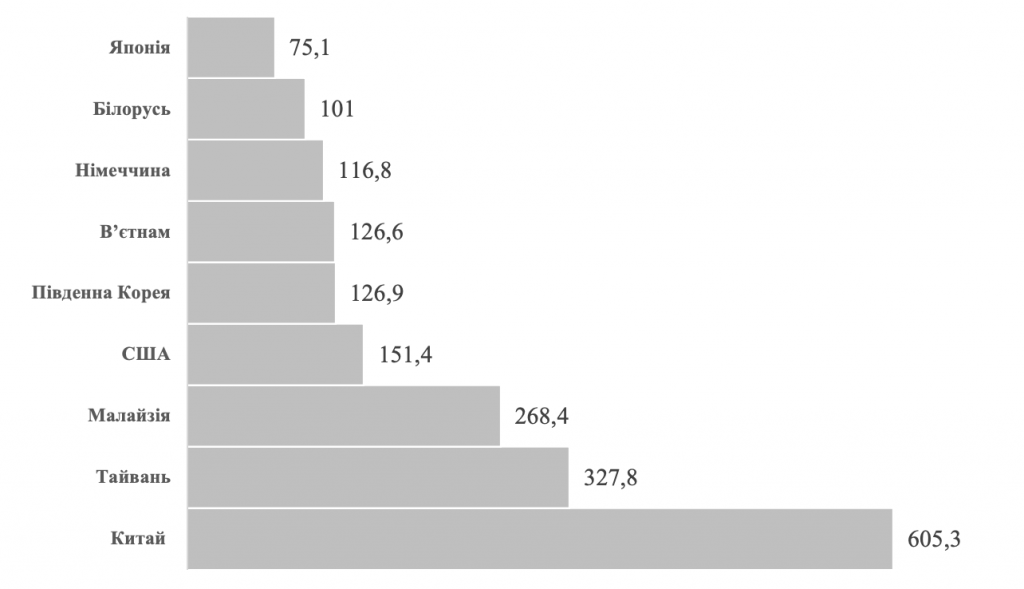

У 2019 р. російське інтернет видання «РБК» представило дослідження, в якому було наведено дані щодо основних постачальників електронних компонентів в РФ. На представлені ТОП-9 доводилось приблизно 80% всіх поставок у 2018 р. (див.рис.4).

Рисунок 4. ТОП-9 країн постачальників електронних компонентів в РФ у 2018 р.

Джерело: https://www.rbc.ru/economics/10/07/2019/5d2478bc9a7947fb4f267654

Тут, на відміну від імпортних комплектуючих, що використовуються виключно для ОПК (дивитись вище), перше місце займає Китай, також

до ТОП-9 входять: Малайзія, В’єтнам і Білорусь. Це можна пояснити тим, що для цивільної продукції (компоненти для якої переважають у загальному імпорті комплектуючих), на відміну від військової, достатнім є нижчий технологічний рівень електронних компонентів, який і пропонують ці держави. Відповідно, представлені дані щодо присутності у ТОП-9 таких країн, як: Тайвань, США, Південна Корея, Німеччина та Японія кореспондується з вищезгаданими результатами аналізу Королівського об’єднаного інституту оборонних досліджень щодо походження «критичних» складових російського озброєння. Крім того, передові імпортні електронні комплектуючі в РФ використовуються при спробах розвинути власне виробництво обчислювальної техніки та серверів, медичного обладнання, засобів зв’язку тощо.

Розподіл імпорту РФ у 2020 р. представлений наступними країнами: за імпортом діодів та транзисторів – Китай ($248,1 млн), США ($27,2 млн), Японія ($21,73 млн); за інтегральними схемами – Малайзія ($257,1 млн), Китай ($244,9 млн) та В’єтнам ($214,15 млн); у розрізі процесорів і контролерів країнами-лідерами вважаються – В’єтнам ($213 млн), Малайзія ($191 млн) і Китай ($160 млн)[42].

Інформаційно-аналітичний центр сучасної електроніки провів дослідження основних країн-постачальників процесорів найбільш затребуваної топології – 90 і 28 нм у 2021 р. Виявилось, що практично усі процесори в країні постачались з В’єтнаму – 41%, Малайзії – 30% та Китаю – 28%, при цьому виробниками цих процесорів були Intel та AMD[43].

Крім того, донедавна спостерігалась досить значна присутність на російському ринку потужних іноземних виробників напівпровідників, постачання яких здійснювалось авторизованими та незалежними каналами: Texas Instruments (США) – $98 млн, Analog Devices (США) – $76 млн, STMicroelectronics (Швейцарія) – $54 млн, Xilinx (США) – $77 млн, Infineon (Німеччина) – $55 млн за результатами 2019 р. Самі ці підприємства формують канали доступу РФ до глобального ринку електронних компонентів у якості реципієнта передових розробок, що часто з’являються у складі виробів ОПК.

Друковані плати для цивільних цілей в основному також постачаються з-за кордону (Китай). На російських підприємствах, поки що, не налагоджено їх виробництво у необхідній кількості.[44]

Для формування повної картини російського ринку електроніки ще слід згадати про виробництво електронної техніки споживчого призначення. Увесь споживчий сегмент можна поділити на дві групи. Перша – де частка вироблених товарів сягає 90% (наприклад пральні машини, холодильники, телевізори) – міжнародні бренди. Друга категорія – техніка, що тут взагалі не виготовляється (ноутбуки, смартфони, аудіотехніка, планшети тощо). Як писала у серпні 2022 р. російська «Экономическая газета»: «Приблизно 90% телевізорів, холодильників і пральних машин, що досі продавалися в РФ, були зібрані на російських заводах»[45]. При цьому за результатами 2021 р. у РФ було вироблено 12 млн одиниць та імпортовано 16,8 млн одиниць крупної побутової техніки[46] (слід розуміти, що значна частина вироблених в РФ пристроїв у 2021 р. при цьому експортувалась).

Серед західних брендів, що мають виробничі потужності в РФ слід відзначити: Stinol(Липецьк) – з 2014 р., що належить Whirlpool (США) і здійснює виробництво пральних машин та холодильників, має досить високу ступінь локалізації; Ariston (Всеволожск) – італійська компанія, що спеціалізується на виробництві водонагрівачів та інших теплових котлів з високим рівнем локалізації комплектуючих; LG (Москва) – корейський виробник, що з 2006 р. орієнтований на європейський ринок побутової техніки, локалізація сягає 50%; Samsung(Калуга) – корейський виробник, що з 2008 р. виробляє усі телевізори та монітори цього бренду, що продаються в країнах СНД, а також значну частину побутової техніки, що постачається до Європи, локалізація перевищує 50%; Beko (Кіржач) – турецький виробник пральних машин та холодильників, третя частина продукції, що виробляється й експортується до європейських країн; Bosch/Siemens (Стрельна/Енгельс) – німецька компанія, що здійснює виробництво широкого ряду побутової техніки; Haier (Кіров) – китайська компанія, що виробляє пральні машини та кондиціонери[47]. Як писало у кінці березня 2022 р. російське видання РБК: «у п’ятірку найбільших виробників великої побутової техніки в країні входять локалізовані підприємства іноземних компаній, четверо з яких у березні

2022 р. оголосили або про зупинення постачання своєї продукції до Росії, або про зупинення роботи своїх заводів», натякаючи на Stinol, Ariston, LG та Samsung. При цьому учасники ринку зазначають, що в країні не вистачає власних комплектуючих для великої побутової техніки: електроніки, електромоторів, алюмінієвих та вугільних фільтрів для витяжок.

Дані щодо імпорту, дистрибуції та виробництва кінцевої продукції під зарубіжними брендами підтверджують загальний дефіцит різноманітних комплектуючих від напівпровідників до електроніки та електромоторів для побутової техніки, що формує практично повну залежність від імпорту як пропозиції комплектуючих, так і можливостей з виробництва готової продукції цивільного призначення.

IV. РОЗРОБКА ТА ВИРОБНИЦТВО КОМПОНЕНТНОЇ БАЗИ ДЛЯ МІКРОЕЛЕКТРОНІКИ

Виробництво сучасних напівпровідників, яке влада РФ намагається налагодити вже більше 20 років, є не просто технологічною можливістю, що може забезпечити створення повного циклу виробництва високоточної та ефективної зброї чи налагодити виготовлення якісних гаджетів цивільного призначення. У контексті формування «нового світового порядку», яке ми спостерігаємо, такі технологічні можливості означають членство в клубі країн, що формують глобальний політичний тренд (на попередньому етапі формування світового порядку аналогічне значення мали технології, пов’язані з можливостями ядерного збагачення руд). Адже важливість наявності власного виробництва напівпровідників охоплює, щонайменше, такі виміри:

- економічний – через забезпечення можливості локалізації виробництва товарів з високою доданою вартістю цивільного та військового призначення;

- геоекономічний – через можливості експансії на ринки країн, що не в змозі виробляти навіть базову електроніку без відповідних елементів;

- політичний – через забезпечення цифровізації різноманітних виробничих та соціальних процесів, підвищення доступу до обробки, узагальнення та дослідження різноманітних явищ в державі, що підвищує керованість системи;

- геополітичний – через створення різноманітних конфігурацій на глобальній політичній арені, що дають можливості формувати альянси з країнами, критично залежними від постачання відповідної продукції;

- військовий – забезпечення власних можливостей з виробництва високотехнологічної зброї.

З цього витікає, що володіння відповідними технологіями та доступом до виробничої бази – є нагальним для країн, що прагнуть розширювати свій вплив у глобальному масштабі.

***

Процес виробництва напівпровідників умовно можна розділити на три етапи: проектування інтегральної схеми, виробництво кристалів та корпусування[48].

Для розуміння загального процесу розробки та виробничого ландшафту мікроелектроніки у РФ приведемо запропоновану російським експертом класифікацію розробників та виробників напівпровідників, їх можна роз ділити на чотири основні групи[49]:

- фірми Semiconductor Contract Manufacturing Company виготовляють продукцію за контрактами та патентами інших фірм на власних підприємствах. (Інша назва – «Pure-PlayFoundry Business».) Основні представники: TSMC, GlobalFoundries та UMC;

- фірми «Chip Designers Fabless Companies» (FLC), які розробляють та патентують технології, а також інші елементи інтелектуальної власності, необхідні для організації масового виробництва на сторонніх підприємствах, але не мають власних виробничих потужностей. Ці фірми виготовляють напівпровідники на контрактних заводах. Провідні світові концерни цієї групи: Qualcomm, Nvidia, AMD, Broadcom, NXP;

- фірми «Silicon Wafers Manufacturer» виробляють лише кремнієві підкладки для напівпровідників. Наприклад: Sumco, Shin-Etsu Chemical, MEMC Electronic Materials, Soitec;

- фірми «Integrated Device Manufacturers» (IDM) розробляють власну напівпровідникову продукцію та виготовляють її на своїх підприємствах. Світові лідери цієї групи –Samsung, Intel, Texas Instruments.

Так от, росіяни працюють за моделлю 2 та 4, тобто є «МЦСТ» та «Байкал электроникс», що донедавна замовляли напівпровідники у тайванської TCMS, а також кілька розробників та виробників морально й технологічно застарілих напівпровідників.

«Байкал электроникс» – це безфабрична компанія, що займається проектуванням інтегральних мікросхем, включно з мікропроцесорами з архітектурою MIPS та ARM (на цій технології базуються процесори Apple, Qualcomm, Samsung, MediaTek) й донедавна замовляла готові вироби у TCMS. Використання архітектури ARM відбувається в межах ліцензійної угоди й після запровадження санкцій, подальше використання «Байкал электроникс» розробок ARMпотрапило під загрозу. У компанії відсутні виробничі ліцензії на CPU, що нині перебувають у розробці. Це, зокрема: Baikal M2, Baikal L, Baikal S2[50]. В цілому до запровадження санкцій виробництво процесорів цього виробника тільки починало набирати оберти – поставки досить крупних партій (за російськими мірками) процесорів (у кількості декілька сотень тисяч штук) мали розпочатися у кінці 2021 р. та у 2022 р[51]. Відомо, що TCMS зупинило відвантаження навіть вже вироблених процесорів.

«МЦСТ» – є розробником власної процесорної архітектури «Эльбрус» – процесорів, що на думку російських урядовців мали б витіснити західні «аналоги» у виробництві обчислювальної техніки (комп’ютери, ноутбуки), серверів, планшетів та мобільних телефонів. Виробництво процесорів «Эльбрус», донедавна, відбувалось на двох виробничих майданчиках на потужностях «Микрон» у м.Зеленоград та на потужностях тайванської TCMS, що відмовилась співпрацювати з РФ після подій 24.02.2022.

Важливо, що «МЦСТ» за період з 2005 по 2022 р. досить суттєво просунулась на технологічному рівні з 130 нм до 16 нм, а на 2025 р. було заплановано навіть вихід на 7 нм. У найближчій перспективі «МЦСТ» планує зосередити виробництво на потужностях «Микрон»[52], що відповідно змушує знижувати технологічний рівень напівпровідників до 90 нм, а в кращому разі до 65 нм, а це закриває будь-які можливості витіснення сучасної імпортної електроніки. Відомо, що у 2021 р. «Сбербанк» провів тестування двох типів серверів на «Эльбрусах» і зробив висновок, що в нинішньому вигляді їх використання в організації цілком виключено, через їхню технічну невідповідність[53] (це при тому, що там використовувалась продукція TCMS).

«Микрон» має технологічний рівень 180 нм, в меншій мірі 90 нм й заявлено можливості виробництва напівпровідників на рівні 65 нм (нагадаємо що TSMC зараз будує підприємство, що буде випускати процесори на 3 нм), але скоріше за все потужності для масового виробництва, на такому технологічному рівні, відсутні. Всього, за рік, підприємство випускає понад 4 млрд чіпів. Левову частку своєї продукції компанія виробляє на замовлення держави: це чіпи для проїзних квитків, маркування товарів, банківських карт і звісно ОПК тощо. Ще 20% товару «Микрон» експортує. Комерційні замовлення всередині Росії приносять компанії лише 10% від обороту[54]. Саме на потужності «Микрон», що входить до «Ростех», російська влада робить ставку щодо нарощення виробництва кремнієвих пластин з топологією 180-90 нм. До 2025 р. планується подвоїти об’єм такого виробництва з 3000 на місяць до 6000 одиниць. Нині це єдиний у Росії контрактний вендор напівпровідників, здатний випускати чіпи сучасніше 180 нм. Всі інші конкуренти «Микрона», той же «Ангстрем», працюють, в першу чергу, на військово-промисловий комплекс і виробляють 600-нанометрові мікросхеми[55]. У 2016 р. «Крокус Наноэлектроника» (створена 2011 р.) «Роснано» та французькою Crocus Technology, була продана «Микрону». Інформація про подальше використання технологій «Крокус» «Микроном» в цілому відсутня. Відомо, що у свій час «Роснано» проінвестувало у фабрику з технологічним процесом 65 нм, вірогідно ці активи й увійшли до «Микрону». Можливо «Микрон» має технологічні рішення для виробництва невеликих партій напівпровідників за топологією 65 нм.

Також є відомості про виробничі потужності, що мали б бути розгорнуті у м.Зеленоград. «Ангстрем-Т» (не слід плутати з «Ангстрем») у 2007 р. отримало обладнання для виробництва напівпровідників за топологією 130 нм від німецького Global Foundries. З незрозумілих обставин до 2014 р. обладнання перебувало на складах у Німеччині. А коли у м.Зеленоград був побудований завод, його перемістили сюди. Завод вдалося запустити в пілотному режимі лише у 2016 р. Але після запровадження санкцій з боку Бюро промисловості та безпеки США проти низки російських підприємств, що працюють на ринку мікроелектроніки, виробництво так і не запрацювало. І на початку 2022 р. перебувало у стані банкрутства. Також у Зеленограді ще до 2014 р. мали побудувати виробництво напівпровідників на топологічному рівні 65-45 нм, наразі про його діяльність нічого не відомо[56].

Ну і слід відзначити, що в РФ працює ціла низка ще радянських підприємств, котрі виробляють напівпровідники за технологіями більшими ніж 1 мк (наприклад «Новосибирский завод полупроводниковых приборов»). Як вже було сказано, такі підприємства зорієнтовані виключно на обслуговування ОПК.

Також на ринку РФ представлено декілька підприємств, що здійснюють процес корпусування інтегральних схем у широку номенклатуру корпусів: «НИИПП», «Группа Кремний Эл», «ДжиЭс-Нанотех» та інші компанії. За словами російських експертів, рівень корпусування у РФ відповідає світовому, хоча це не заважає російським дизайн-центрам та виробникам кристалів замовляти відповідні послуги у країнах Північно-Східної Азії, залишаючи виробничі потужності РФ недовантаженими[57].

Окремо слід згадати про російську наукову базу у сфері виробництва мікроелектроніки. Так, у 1962 р., у відповідь на створення Кремнієвої долини у США, Радянський Союз створив новий центр мікроелектроніки у Зеленограді, що відповідно і склав основу для функціонування декількох вищезгаданих підприємств, зокрема «Ангстрем». Крім того, в СРСР тоді ж були створені крупні підприємства кремнієвої мікроелектроніки: у Ленінграді, Мінську, Ризі та Києві, що й склали кістяк прикладної науки та виробництва відповідної компонентної бази Радянського Союзу. Що стосується фундаментальних досліджень, то у РФ є напрацювання за багатьма напрямками, зокрема по квантовим технологіям є досить потужна фізико-математична школа у Санкт-Петербурзі, функціонує Інститут нанотехнологій мікроелектроніки Російської академії наук, але звідси у серійне виробництво та на ринок практично нічого не надходить. Це свідчить про відсутність комерціалізації наукових розробок. А про нестачу жвавої взаємодії між держаними й приватними, з одного боку, та науковими організаціями – з іншого, свідчить і те, що на різноманітних конференціях, симпозіумах, семінарах, з приводу розвитку електроніки РФ, майже завжди відсутні представники наукових кіл.

Таким чином, РФ має декілька відносно сучасних розробників напівпровідників – «МЦСТ» та «Байкал электроникс». Має можливість виробляти процесори середнього технологічного рівня дрібними партіями –«Микрон». Також в країні функціонує декілька досить технологічних підприємств, що займаються корпусуванням інтегральних схем. В цілому усе це, донедавна, давало можливість покривати певні нішові потреби та говорити про наявність виробничої основи для подальшого розвитку та нарощення активів. Після запровадження санкцій ситуація почала змінюватися.

V. ПЕРСПЕКТИВИ ВИРОБНИЦВА ЕЛЕКТРОНІКИ В РФ

На початку травня 2022 р. Велика Британія запровадила санкції проти російських розробників мікропроцесорів: МЦСТ та «Байкал Электроникс». У вересні 2022 р. США розширили санкційні списки додавши до них виробника комп’ютерної техніки «Аквариус», розробників процесорів МЦСТ та «Байкал Электроникс», розробника мікросхем та систем безпеки НПЦ «Элвис» (мікросхеми для супутників «Скіф»), виробника печатних плат «Ядро ФАП Дубна», виробника мікросхем «Ангстрем», а також групу «Элемент» (Ростех)[58]. Крім того, США заборонили постачати комп’ютери та телекомунікаційне обладнання, а також різноманітну компонентну базу (споживчу електроніку заборони поки що не стосуються). Під обмеження з боку ЄС потрапили електротовари для домашнього використання дорожчі за 750 EUR, а також пристрої для запису відео або звуку вартістю понад

1 000 EUR.

Разом з тим, якщо говорити про елементну базу для ОПК, то основний об’єм застарілих комплектуючих, що використовуються в державі, РФ має можливість виготовляти і в подальшому. Зокрема, «Микрон» має можливість забезпечувати певну номенклатуру комплектуючих більш технологічного рівня. А ось з використанням найсучасніших напівпровідників, що були виявлені у зразках високоточної зброї, дронах, засобах радіоелектронного впливу та комунікацій, у РФ вже є проблеми і вони будуть тільки збільшуватись. За словами керівника аналітичного агентства Content Review (РФ): «У Росії немає необхідного техпроцесу для виробництва таких мікрочіпів, і найближчим часом не передбачається. Тому що для виготовлення такого складного елементу необхідне обладнання, що є на Тайвані або в азійських країнах, наприклад в Малайзії. З огляду на те, що розвиток з кожним роком стає дедалі легшим, Росії знадобиться років 15»[59]. На наш погляд така заява є досить оптимістичною і враховуючи практично повну відсутність передумов для створення відповідної «екосистеми» в РФ (величезне відставання за ефективністю, мала частка ринку та випуску, технологічне відставання – це лише частина нерозв’язних проблем, а до них ще слід додати необхідність імпорту високочистої сировини та хімічних сполук, процесних газів, кремнієвих пластин та фоторезисторів, закупівлю обладнання тощо), налагодження виробництва мікропроцесорів, що були б співставні хоча б з такими виробниками, як Китай чи Малайзія – не передбачається. Для розвитку напівпровідникової галузі РФ потрібно не тільки здійснити трансфер технологій та побудувати завод, провести аудит потреб промисловості та формування всієї інфраструктури поставок комплектуючих та хімії, поєднання її з технологічними партнерами та вбудовування у міжнародні ланцюжки поставок[60].

При оптимістичному сценарії РФ постійно буде відставати у цій сфері на 10-15 років від світових лідерів, але найбільш вірогідний розвиток подій – це архаїзація на сучасних виробничих рівнях, що пропонує «Микрон», «Ангстрем» та «Ядро ФАП Дубна» й інші виробники комплектуючих. При цьому спроби замістити імпортні комплектуючі власними –переважно провалюються. Варто навести цікавий випадок, що стався у 2016 р., коли мікросхеми у супутниках «Сфера» спробували замінити на вітчизняні, виявилося, що це робить електричні модулі громіздкими та непідйомними для наявних ракет-носіїв.

Альтернативою є налагодження імпорту з боку дружніх країн. За деякими оцінками, фізичний імпорт електронних комплектуючих (мікросхеми, діоди та транзистори, резистори, конденсатори, котушки, випрямлячі тощо) в РФ у березні-липні 2022 р. знизився на 50-60% з перспективою подальшого згортання[61]. Разом з тим, The Wall Street Journal у липні 2022 р. писала, що: «за перші п’ять місяців 2022 р. поставки мікросхем з Китаю в Росію зросли більш ніж удвічі – до $50 млн порівняно з попереднім роком»[62]. Що можна пояснити, з одного боку, суттєвим удорожчанням напівпровідників, а з іншого – тим, що Китай все ж виконує свої контрактні зобов’язання не дивлячись на запроваджені санкції проти Росії. При цьому слід відзначити, що Китай є не достатньо надійним постачальником. Наприклад китайська SMIC, яка має потужності, що могли б частково задовольнити РФ, активно співпрацює із країнами заходу і навряд чи погодиться постачати комплектуючі до Росії у довгостроковій перспективі, через ризик запровадження вторинних санкцій.

Що стосується постачання комплектуючих для цивільної електроніки, то тут перспективи менш однозначні. Річ у тім, що побутові комплектуючи, зокрема імпортні, у масі своїй є менш технологічними порівняно з тими, що використовувались (у частині імпорту) в ОПК. У зв’язку з цим коло потенційних постачальників може бути розширене. Сюди, швидше за все, продовжать свої поставки підприємства з Китаю (відомо, що частина китайських компаній (насамперед державних) вже зараз пропонують російським партнерам переходити на їхню технологічну базу (що спостерігається на тлі зростання поставок бракованих мікросхем з 2% до 40%[63]), Туреччини, В’єтнаму, Білорусі, що сприятиме витісненню західних брендів електроніки, брендами цих країн.

Російські виробники електроніки цивільного призначення, вірогідно, також робитимуть спроби адаптуватись з урахуванням нових умов доступу до елементної бази і, у низці випадків, такі рішення будуть успішними, хоча звісно ця сфера в цілому буде у занепаді.

Заяви російських урядовців, на кшталт нижче наведеної, в існуючих умовах, звучать здебільшого, як низькоякісна пропаганда: «До 2030 р. Росія повинна повністю забезпечувати себе за шістьма ключовими, для створення електронної компонентної бази, виробничими напрямками: силова електроніка, мікроелектроніка, НВЧ-електроніка, пасивна електроніка, оптоелектроніка та електротехніка. Над розвитком напівпровідникової галузі в нашій країні сьогодні працюють 22 спеціальні робочі групи. Експерти мають скоригувати механізми держзакупівель та побудувати сценарії підтримки попиту, за яких масове виробництво електронних компонентів не стане збитковим» – говорив у червні 2022 р. заступник голови Мінпромторгу РФ В.Шпак[64].

РФ не змогла налагодити виробництво високотехнологічних електронних компонентів маючи повністю «розв’язані руки» і значний рівень фінансових ресурсів у минулому. І якщо за поставки мілких партій готових високотехнологічних комплектуючих РФ може поборотися, наразі не проглядається сценарію за якого Росія потрапила б до клубу країн з розвиненим виробництвом елементної бази. Вхід на ринки, де можна «збирати вершки», завжди був пов’язаний з подоланням значних перешкод і його учасники не схильні поступатися своєю часткою, а у сучасних умовах тим більше. РФ приречена розсилати своїх посланців в усі частини світу та добувати, усіма можливими і неможливими шляхами, мікроелементи для чергового «Калібру».

VI. НАПРЯМИ ПОСЛАБЛЕННЯ ПОЗИЦІЙ РФ У СФЕРІ ВИРОБНИЦТВА ЕЛЕКТРОНІКИ

Виробники «критичних» комплектуючих для створення військової техніки в РФ практично всі відомі. Це стосується як внутрішніх постачальників, так і зовнішніх. У зв’язку з цим, для послаблення РФ у цій сфері, необхідними є запровадження низки точкових заходів, спрямованих на ускладнення постачання готових комплектуючих та сировини для них із-за кордону. А також дії, спрямовані на порушення виробничих процесів у самій Росії.

Серед них:

- запровадження жорсткого міжнародного контролю за переміщенням високотехнологічних чипів та інших електронних компонентів, що можуть бути використані при створенні високотехнологічної зброї, прирівнявши їх (у статусі) до продукції військового призначення (за міжнародним законодавством вона може бути реалізована лише за наявності документу “end-user”, який є підтвердженням, що зброя купується на законних підставах);

- запровадження у країнах ЄС регуляторної норми та вимог до експортерів побутової техніки (у якій використовуються чутливі компоненти), спрямованих на внесення у договір з контрагентами пункту, який би забороняв реекспорт відповідних пристроїв до РФ з встановленням відповідної компонентної бази, що блокуватиме роботу приладу на території Росії (сприяючи обмеженню експортного потоку через підвищення накладних витрат, пов’язаних зі зняттям блокування роботи такої техніки);

- активізація діяльності з боку міжнародних організацій щодо моніторингу можливих ланцюгів постачання напівпровідників до РФ, а також напрацювання доказової бази щодо порушення міжнародних санкцій окремими країнами з метою формування тиску, пов’язаного з можливістю запровадження вторинних обмежень;

- міжнародні санкції мають стосуватися не лише розробників та виробників російських напівпровідників (йдеться про компанії з російською юрисдикцією), а й усіх можливих контрагентів: як постачальників сировини, так і замовників готової продукції (військового чи цивільного призначення), що створить вакуум навколо подібних компаній;

- до списків персональних санкцій також слід включити керівників та основних працівники підприємств-розробників й виробників напівпровідників, що обмежуватиме залучення необхідних кадрів до цієї сфери;

- запровадження заборони на діяльність у РФ міжнародних дистриб’юторських компаній з постачання компонентної бази, а також заборони на діяльність міжнародних компаній з монтажу готових електронних виробів (навіть цивільного призначення), що певним чином підтримує сферу електроніки РФ.

[1] Кушнир К.А. Анализ развития предприятий оборонно-промышленного комплекса России. Вестник

Евразийской науки, 2018 No4, https://esj.today/PDF/12ECVN418.pdf

[2] Стратегия развития электронной промышленности Российской Федерации на период до 2030 года

[3] Стратегия развития электронной промышленности Российской Федерации на период до 2030 года

[4] З доповіді директора Департаменту радіоелектронної промисловості Мінпромполітики РФ https://www.electronics.ru/files/article_pdf/3/article_3027_194.pdf&cd=2&hl=ru&ct=clnk&gl=ua

[5] Стратегия развития электронной промышленности Российской Федерации на период до 2030 года

[6] https://www.megaresearch.ru/new_reality/v-rossii-stroitsya-pervaya-fabrika-po-proizvodstvu-chipov-po-28-nm-tehprocessu

[7] https://www.megaresearch.ru/new_reality/v-rossii-stroitsya-pervaya-fabrika-po-proizvodstvu-chipov-po-28-nm-tehprocessu

[8] https://novostivolgograda.ru/article/general/06-11-2020/zloklyucheniya-elektronikov-chto-nuzhno-rossiyskoy-elektronnoy-promyshlennosti

[9] https://www.cnews.ru/book/%D0%A0%D0%BE%D1%81%D1%82%D0%B5%D1%85_-_%D0%A0%D0%BE%D1%81%D1%8D%D0%BB%D0%B5%D0%BA%D1%82%D1%80%D0%BE%D0%BD%D0%B8%D0%BA%D0%B0_-_%D0%A0%D0%BE%D1%81%D1%81%D0%B8%D0%B9%D1%81%D0%BA%D0%B0%D1%8F_%D1%8D%D0%BB%D0%B5%D0%BA%D1%82%D1%80%D0%BE%D0%BD%D0%B8%D0%BA%D0%B0_-_%D0%9D%D0%B0%D1%83%D1%87%D0%BD%D0%BE-%D0%BF%D1%80%D0%BE%D0%B8%D0%B7%D0%B2%D0%BE%D0%B4%D1%81%D1%82%D0%B2%D0%B5%D0%BD%D0%BD%D0%B0%D1%8F_%D0%BE%D1%80%D0%B3%D0%B0%D0%BD%D0%B8%D0%B7%D0%B0%D1%86%D0%B8%D1%8F

[10] https://rostec.ru/upload/iblock/c3a/jcqrh7d0ze3i32whydcy9n1eb1dp06ol.pdf?ysclid=l5jcq0i4s720594378

[11] https://rostec.ru/news/kholding-mekhanika-i-natspromlizing-obnovyat-oborudovanie-predpriyatiy-opk/

[12] https://lsop.ru/news/announcements/rossiyskiy-opk-sposoben-obespechit-ves-tsikl-razrabotki-i-vypuska-vsekh-vidov-strelkovogo-oruzhiya-i/

[13] https://russianelectronics.ru/razgovor-s-sergeem-zorinym-o-sudbah-rossijskoj-elektroniki-v-2015-godu/

[14] https://www.interfax.ru/russia/727611

[15] https://www.militarynews.ru/story.asp?rid=1&nid=544168&lang=RU

[16] https://www.fontanka.ru/2022/05/18/71340317/

[17] https://habr.com/ru/news/t/684430/

[18] https://habr.com/ru/news/t/672306/

[19] https://www.ixbt.com/editorial/ruselectr2015-zorin.shtml

[20] https://commarketru.com/svoj-put-ili-razvitie-elektronnoj-komponentnoj-bazy/

[21] https://sk.ru/news/tolko-hard-rossiyskie-proizvoditeli-elektroniki-ischut-svoe-mesto-na-rynke/

[22] https://static.rusi.org/RUSI-Silicon-Lifeline-final-web.pdf

[23] https://tass.ru/ekonomika/9611429

[24] https://rusi.org/explore-our-research/publications/special-resources/silicon-lifeline-western-electronics-heart-russias-war-machine

[25] https://www.bloomberg.com/news/articles/2022-10-29/putin-stirs-european-worry-on-home-appliance-imports-stripped-for-arms

[26] https://fcp.economy.gov.ru/cgi-bin/cis/fcp.cgi/Fcp/Passport/View/2013/246/

[27] https://tass.ru/ekonomika/9025357

[28] https://rg.ru/2020/08/31/rossijskuiu-elektroniku-podderzhat-s-pomoshchiu-goszakaza-i-nalogovyh-lgot.html

[29] https://expoelectronica.ru/Stati/minpromtorg

[30] https://www.comnews.ru/content/216521/2021-09-20/2021-w38/nm-tekh-privlek-sily-tayvanya

[31] https://www.comnews.ru/content/216521/2021-09-20/2021-w38/nm-tekh-privlek-sily-tayvanya

[32] https://www.vedomosti.ru/technology/articles/2020/09/07/838963-modernizatsiyu-mikroelektroniki

[33] https://решение-верное.рф/elektron-komponent-baza

[34] https://www.comnews.ru/content/216521/2021-09-20/2021-w38/nm-tekh-privlek-sily-tayvanya

[35] https://www.kommersant.ru/doc/5355456

[36] https://gkgz.ru/dolya-otechestvennoj-produktsii-v-radioelektronike-k-kontsu-2022-g-prevysit-20/

[37] https://www.bloomberg.com/news/articles/2022-10-14/putin-tried-for-years-to-stop-his-military-using-western-parts-and-mostly-failed?leadSource=uverify%20wall

[38] https://www.soel.ru/novosti/2020/tsentr_sovremennoy_elektroniki_opublikoval_otchyet_o_krupneyshikh_rossiyskikh_postavshchikakh_elektr/

[39] https://www.soel.ru/novosti/2020/tsentr_sovremennoy_elektroniki_opublikoval_otchyet_o_krupneyshikh_rossiyskikh_postavshchikakh_elektr/

[40] https://commarketru.com/svoj-put-ili-razvitie-elektronnoj-komponentnoj-bazy/

[41]https://www.soel.ru/novosti/2020/tsentr_sovremennoy_elektroniki_opublikoval_otchyet_o_krupneyshikh_rossiyskikh_postavshchikakh_elektr/

[42] https://russianelectronics.ru/poluprovodnikovaya-promyshlennost/

[43] обладнання для зв’язку – 10%,

[44] https://inprotvino.ru/novosti/gorod/protvinskoe-nauchno-proizvodstvennoe-predpriyatie-atlant-gotovit-biznes-proekt-po-importozameshcheniyu

[45] https://neg.by/novosti/otkrytj/rossiyskiy-rynok-elektroniki-delyat-kitaytsy/

[46] https://marketing.rbc.ru/articles/13390/

[47] https://www.iphones.ru/iNotes/kakuyu-bytovuyu-tehniku-proizvodyat-v-rossii-08-11-2022

[48] https://russianelectronics.ru/poluprovodnikovaya-promyshlennost/

[49] https://www.soel.ru/online/vedushchie-proizvoditeli-poluprovodnikovykh-elektronnykh-komponentov-i-defitsit-ikh-produktsii-chast/

[50] https://www.cnews.ru/news/top/2022-05-05_proizvoditelya_bajkalov

[51] https://www.cnews.ru/articles/2021-04-22_baikalm_kakuyu_ekosistemu_uspel_sobrat

[52] https://www.cnews.ru/news/top/2022-05-30_rossijskim_protsessoram_

[53] https://www.cnews.ru/news/top/2022-05-30_rossijskim_protsessoram_

[54] https://novostivolgograda.ru/news/2020-11-06/zloklyucheniya-elektronikov-chto-nuzhno-rossiyskoy-elektronnoy-promyshlennosti-1545822

[55] https://www.cnews.ru/news/top/2022-04-22_rossijskij_chipmejker_1

[56] https://dfnc.ru/import/perspektivy-mikroelektroniki-v-rossii-2/

[57] https://russianelectronics.ru/poluprovodnikovaya-promyshlennost/

[58]https://www.ixbt.com/news/2022/09/15/ssha-vveli-sankcii-protiv-kljuchevyh-rossijskih-proizvoditelej-mikroshem-v-ih-chisle-razrabotchiki-processorov-jelbrus.html

[59] https://news.ru/technology/nazvany-sroki-neobhodimye-rossii-dlya-importozamesheniya-poluprovodnikov/

[60] https://russianelectronics.ru/elektronika-i-inzhiniring/

[61] https://commarketru.com/rynok-elektronnyh-komponentov-i-sankczii/

[62] https://www.wsj.com/articles/chinese-firms-are-selling-russia-goods-its-military-needs-to-keep-fighting-in-ukraine-11657877403

[63] https://lenta.ru/news/2022/10/17/brak/

[64] https://rspectr.com/articles/mal-poluprovodnik-da-dorog

Вам також буде цікаво:

Що означає для Британії скасоване голосування по Брекзіту?

Важливість розвитку людського капіталу у сучасному світі. Якою має бути стратегія України

Новий закон “Про освіту”. Кому він вигідний

Сергій Носенко: Зеленський повинен не допустити обробку персональних даних українців без їхньої згоди

Росія продовжує посилювати Чорноморський флот

У Києві відбудеться антикорупційний квест для молоді