I. ШЛЯХ ДО «КЛУБУ» КРАЇН ВИГНАНЦІВ

2.1. Санкції та «контрсанкції»

2.2. «Імпортозаміщення» без імпортозаміщення

2.3. Структурний зсув в економіці

III. САНКЦІЙНИЙ ТИСК 2022 Р.: БІЛЬШЕ НІЖ ОЧІКУВАЛОСЬ, МЕНШЕ НІЖ ДОСТАТНЬО

3.1. Амплітуда санкційного тиску

3.2. Канали економічної стабілізації

IV. СЦЕНАРІЇ ПОДАЛЬШОЇ ТРАЕКТОРІЇ ЕКОНОМІЧНОЇ ДИНАМІКИ В РФ

4.1. Сценарій військової поразки РФ з подальшим підписанням мирного договору з Україною

4.2. Сценарій військової поразки РФ без підписання мирного договору з Україною

4.3. Сценарій оголошення Україні війни з боку РФ та розширення окупації

РЕЗЮМЕ

- РФ почала рухатись у бік протистояння з західними країнами з 2007 р., що було ознаменовано гучною Мюнхенською промовою В.Путіна. Тоді, без зволікань, були запущені процеси внутрішньої консолідації та зовнішньої експансії під гаслами «руського миру»;

- У 2011 р. підвищення цін на нафту на світовому рівні дало можливість керманичам РФ почати розгортати різноманітні економічні та соціально-економічні проекти з укріплення силової компоненти держави;

- Напередодні крайньої точки загострення протиріч між РФ та країнами колективного заходу (2014 р.) виявилося, що держава має потужну (а в деяких сегментах – критичну) залежність від імпорту та експорту товарів, послуг, технологій, інвестицій із цього напрямку, що змусило російське керівництво до запровадження політики зниження рівня небажаної інтеграції. Посилили цю тенденцію санкції, що почали запроваджуватися проти РФ з 2014 р.;

- програми з імпортозаміщення в РФ зазнали краху, не дивлячись на те, що з 2015 р. по 2020 р. на це було витрачено більше $30 млрд. Разом з тим, певні успіхи все ж мали місце, але переважно у заміщенні окремих компонентів та вузлів сфери ОПК, машинобудування, обладнання для нафтогазової промисловості та окремих напрямів виробництва продуктів харчування;

- слабка динаміка структурних показників ВВП та показників ефективності економіки РФ визначила наростаюче її відставання від передових країн, посилила тиск на її конкурентоспроможність та звела нанівець спроби гарантувати свою економічну незалежність без пониження й так досить застарілого технологічного рівня у більшості галузей економіки;

- у період 2014-2018 рр. частка експорту РФ до країн заходу та їх союзників поступово почала знижуватися (з 63,1% до 55,9%), навіть після відновлення рівня цін на нафту з 2016 р., що пояснюється певною переорієнтацією сировинних поставок РФ на ринки країн Південно-Східної Азії. Частка імпорту з боку розвинених країн також продовжувала зменшуватися (скоротившись майже на 10% у період 2014-2018 рр.). Враховуючи показники ефективності економіки РФ – це свідчить, скоріше, про нарощення її технологічного відставання, ніж про розширення економічної незалежності від західного світу;

- результати процесу деофшоризації економіки РФ не дуже вражають. Станом на кінець 2020 р. нагромаджені прямі іноземні інвестиції РФ на Кіпрі сягали цифри у $190 млрд., а серед лідерів нагромаджених портфельних інвестицій із РФ представлені: Ірландія, США, Великобританія, Люксембург, Нідерланди, Кіпр, Каймани та ін. Таким чином, на класичні офшори та пов’язані з ними юрисдикції

1 жовтня 2021 р. припадало 60% цих інвестицій; - в умовах протистояння із заходом ЦБ РФ почав нарощувати частку резервних активів, що мають меншу залежність від впливу з боку, так званих, недружніх країн, особливо цікавими є показники: 16,8% у китайських активах та 6,4% у активах США за результатами 2021 р., що демонструвало відчуття загрози з боку США у росіян та бажання підсилитися за допомогою Китаю;

- динаміка структурних показників свідчить про відсутність можливості у РФ суттєво диференціювати економіку та знизити торговельну і фінансову залежність від країн західного світу. Економіка РФ, як і раніше, має західну орієнтацію. І запроваджені урядом заходи у період 2014-2021 рр. мали обмежений вплив на структурні показники і на показники ефективності, що могли б сприяти зміні позиції РФ на світовій арені;

- соціальна сфера РФ, судячи з усього, не в пріоритеті у влади. Сюди спрямовується рівно стільки, скільки необхідно для підтримки соціального спокою. Загальна деградація тут виглядає нормою. Що стосується підтримки рівня споживання, то збільшення кредитного навантаження на населення здається повністю прийнятним варіантом для керівництва країни, що обмежує загострення загального соціального напруження в державі;

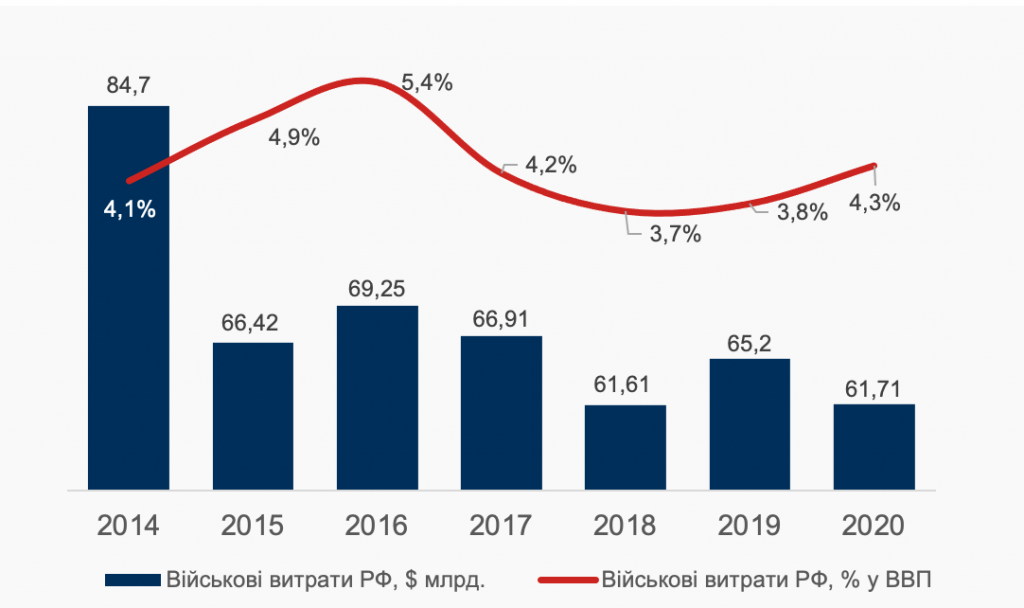

- військові витрати, після падіння їх обсягів у 2014 р. з $84,7 млрд. до

$66,42 млрд. у 2015 р., у подальші роки залишались напрочуд незмінними. В цілому видатки на військові потреби РФ 2021 р. займали п’яту позицію у світі після США, Китаю, Індії та Великобританії. Особливе місце у цьому розділі займає фінансування програм з підтримки і розвитку ядерного потенціалу. У 2020 р. країна витратила на ядерну зброю $8,4 млрд. або майже 14% усіх військових видатків; - станом на 22 вересня 2022 р. кількість запроваджених проти РФ санкцій сягнула 11977. Серед основних країн, що запроваджували санкції, все ті ж західні «партнери», від яких РФ в останні роки здійснювала маловдалі спроби економічної сепарації;

- слід очікувати єдиноразового зниження об’єму Фонду національного добробуту до $90-100 млрд. у кінці 2022 р. – початку 2023 р., з подальшим його скороченням на $3-6 млрд. щомісяця за умови, що влада РФ почне гальмувати національні проекти, усвідомлюючи економічні перспективи;

- у випадку продовження військових дій, найближчі півроку (до початку літа 2023 р.) на соціальні показники у Росії будуть тиснути потужні макроекономічні чинники, пов’язані зі зниженням можливостей в економіці для підтримання рівня доходів населення, що буде особливо гостро відчуватись у приватному секторі. Росіяни будуть відчувати, зниження рівня споживання та, вірогідно, якості послуг, що надаються державним коштом в режимі non-stop;

- в економіці РФ формуються передумови для її архаїзації та нарощення відставання, не лише від розвинених країн, а й від країн що розвиваються. Наразі ж, економіка РФ демонструє ознаки макроекономічної стабільності, однак на шкоду якості життя пересічних росіян, які з різних обставин втрачають доступ до матеріальних та нематеріальних благ. І саме ця площина характеризує економіку РФ, як таку що зазнала поразки у протиборстві з західним світом;

- серед сценаріїв подальших економічних процесів, найбільш сприятливим у економічному сенсі для РФ, є військова поразка та підписання мирного договору з Україною. У цьому випадку у держави є шанси на початок економічного відновлення. У разі переходу війни у хронічний стан або повної мобілізації і захоплення нових територій – економічні наслідки для РФ будуть трагічними.

I. ШЛЯХ ДО «КЛУБУ» КРАЇН ВИГНАНЦІВ

Мюнхенська промова В.Путіна 2007 р., ознаменувала курс РФ на протистояння із цивілізованим світом. Того ж року в РФ почала розгортатися політика, спрямована на консолідацію державою фінансових потоків, для чого було створено низку державних корпорацій: «Ростех», «Роснано», «Росатом», ВЕБ.РФ, Фонд ЖКГ. Без зволікання було розпочато вибудовування підґрунтя для неоімперського проекту під ідеологічною упаковкою – «російський світ». Стартувала потужна розбудова інституційної та оборонної інфраструктури протидії «експансії заходу» і концентрація зусиль на власних наднаціональних політичних проектах.

У середині 2008 р. керівник «Газпрому» О.Міллер заявив про те, що капіталізація корпорації за 7-8 років сягне $1 трлн. (на той час вона перебувала на рівні $360 млрд.), що забезпечить їй першість у світі за цим показником серед акціонерних компаній[1]. Ця заява продемонструвала надамбіції правлячої еліти, що уявляла як РФ стає головним гравцем на глобальному енергетичному ринку.

У 2009 р. перезапускається функціонування Організації договору колективної безпеки (ОДКБ), що одночасно стало відповіддю на поповнення клубу НАТО такими країнами, як Албанія та Хорватія. Пізніше Голос Америки з цього приводу напише: «Росія роздратована розширенням НАТО, вважаючи це порушенням даних раніше Заходом обіцянок і загрозою для своїх національних інтересів»[2].

У 2010 р. починає функціонувати організація, що за кілька років отримає назву Євразійський економічний союз та крім Білорусі й Казахстану, у подальші роки, «засмокче» ще й такі країни, як Киргизія та Вірменія. Цього ж року було розпочато будівництво газопроводу «Північний потік-1», покликаний забезпечити постачання природного газу РФ до Європи в обхід України.

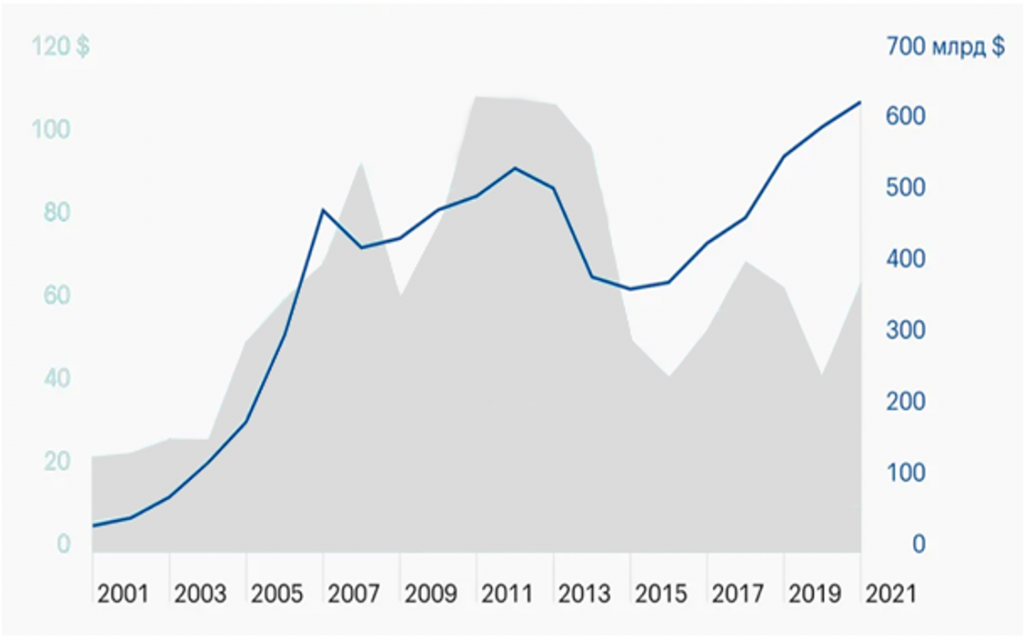

У 2011 р. ціна нафти закріпилась на рівнях близьких до $100 за барель, що підтримало експортні ціни й на природний газ РФ. Це, відповідно, сприяло закріпленню золотовалютних резервів РФ на рівнях вищих за $500 млрд.

(див.рис.1) (після історичного максимуму $598 млрд., що було досягнуто 08.08.2008, вони обвалились до рівня $379,1 млрд. – 13.03.2009).

Рисунок 1. Динаміка цін на нафту та золотовалютні резерви РФ у 2001-2021 рр.

Джерело: https://journal.tinkoff.ru/guide/gold-reserve/

Відповідно з 2011 р. відновлюється і нарощення асигнувань федерального бюджету РФ на національну оборону. Так, за даними Світового банку, якщо у 2010 р. витрати були на рівні $58,7 млрд. (що перевищувало показник попереднього року усього на 7,4%), то у 2011 р., 2012 р., 2013 р., таке зростання склало 20%, 15,7%, 8,4% відповідно[3]. Поки що ці данні вказають, скоріше, не на підготовку РФ до початку агресії в Україні у 2014 р., а на зв’язок між цінами на нафту та можливостями лідерів РФ фінансувати з федерального бюджету імперський поступ.

У 2012 р. було підписано 11 «травневих» указів Президента Росії, націлених на пріоритетні сфери розвитку держави та визначені цільові показники, що необхідно досягти до 2018 р. або 2020 р.[4] Ці пріоритетні сфери, окрім низки амбіційних завдань економічного та соціального блоків, містили положення, що підтримували курс на посилення мілітаризації РФ. Зокрема, йшлося про збільшення кількості контрактників у збройних силах РФ, популяризацію строкової служби в армії, формування фонду службового житла для військових, підвищення їх зарплат та пенсій, переозброєння армії новими сучасними зразками озброєння тощо[5].

Події 2013 р. на Кіпрі, коли міністри фінансів країн ЄС вирішили запровадити одноразовий податок на всі банківські вклади в державі та здійснити їх обмін на акціонерний капітал збанкрутілих банків, від чого фізичні та юридичні особи РФ втратили більше $10 млрд.[6], були сприйняті в Кремлі, як антиросійський крок. Таким чином утвердивши правління країни у вірності обраного курсу.

Крайньою точкою загострення протистоянь між РФ та колективним заходом (у новітній історії) можна вважати 2014 р. Коли РФ вторглась на територію України, анексувавши Крим та запустивши сепаратиські процеси на сході України.

Разом з тим, у економічному вимірі РФ на той час ще не була готова до потужного протистояння із західним світом – економіка практично повністю була зорієнтована на постачання сировинних матеріалів у західному напрямку[7] і, відповідно, імпорту високотехнологічних товарів у зворотному. Крім того, РФ (у низці чутливих сфер) була залежна від комплектуючих з України, проти якої вона розпочала агресивні дії. Так, станом на кінець 2013 р. до країн колективного заходу (включаючи Україну, Японію та Південну Корею) РФ постачала більше 2/3 усього свого експорту, а завозила звідти близько 60% загального імпорту[8][9]. За даними British Petroleum, у 2013 р. левова частка російської нафти, як і природного газу, потрапила на ринки західних країн.

У 2013 р. Росія вперше вийшла на третє місце у світі за об’ємом залучених прямих іноземних інвестицій після США та Китаю. Станом на кінець 2013 р. найбільший відсоток нагромаджених іноземних інвестицій у РФ мав походження з Кіпру – 18%, Нідерландів – 17,8%, Люксембургу – 12,8%, Великобританії – 7,3%[10]. Що демонструє, на які саме країни орієнтувався найбільш фінансово спроможний російський бізнес (що переважно і генерував інвестиції з цих юрисдикцій). Ціла низка російських корпорацій мала свої дочірні компанії саме в цих країнах, зокрема «Газпром», «Роснефть», «Лукойл» та інші.

Географічний розподіл резервних валютних активів Банку Росії станом на кінець 2013 р. мав наступний вигляд: Франція – 31,4%, США – 30,9%, Німеччина – 19,2%, Великобританія – 9,4%, Канада – 3,2%, Міжнародні фінансові інститути – 1,7%, Австралія – 1,5%, Швеція – 1,0%, Нідерланди – 0,8%, Японія – 0,5%, Норвегія – 0,3%, інші – 0,1%. Тобто – повна «інтегрованість» до західних країн[11].

Окремо слід згадати про економічну залежність РФ від України на передодні подій 2014 р. Станом на кінець 2013 р. низка українських підприємств машинобудування та військово-промислового комплексу задовольняла своєю діяльністю певні потреби РФ. Зокрема, дохід таких потужних підприємств, як: «Мотор Січ», «Азовзагальмаш», «Крюківський вагонобудівний завод», «Луганськтепловоз» формувався від поставок до РФ на 60-80%. А таких підприємств, як: «Турбоатом», «Зоря-Машпроект», «Запоріжтрансформатор», «Сумське машинобудівне НВО ім.Фрунзе», «Стаханівський вагонобудівний завод» – на 40-50%, ще 30% своєї продукції до РФ експортувало авіаційне конструкторське бюро «Антонова»[12]. Враховуючи, що ці підприємства мали мільярдні доходи, а РФ вже тоді була налаштована на зниження своєї залежності від України, можна зробити висновок, що ця продукція заповнювала певні пустоти у російському виробництві і відмовитись від її використання РФ було вкрай тяжко з низки обставин.

II. ЕКОНОМІКА РФ У ПЕРІОД 2014-2021 РР.: ПІДГОТОВКА ДО ВЕЛИКОЇ ВІЙНИ В УМОВАХ ПРОТИСТОЯННЯ З КОЛЕКТИВНИМ ЗАХОДОМ

2.1. Санкції та «контрсанкції»

28 лютого 2014 р. російські війська почали з’являтися на стратегічних та адміністративних об’єктах АР Крим. 16 березня 2014 р. у Криму було проведено псевдореферендум. Й згідно оголошених результатів (при явці у 80%) за входження Криму до складу Росії проголосувало 96,77% виборців[13]. 18 березня 2014 р. був підписаний Договір між Російською Федерацією та Республікою Крим про прийняття до Російської Федерації Республіки Крим. 20 березня 2014 р. Держдума ратифікувала цей договір.

Зухвалість з якою РФ здійснила анексію частини території України викликала обурення в усьому цивілізованому світі. 17 березня 2014 року щодо Росії було запроваджено перший пакет західних санкцій – Європейський Союз, США та Канада одночасно закрили в’їзд на свою територію групі російських та українських громадян (здебільшого кримських функціонерів) та заморозили їхні закордонні рахунки. За декілька днів під санкції потрапили фінансові установи – банк «Росія» та «Собинбанк». До кінця місяця санкції були підтримані Австралією, Японією та Новою Зеландією, а також європейськими державами, що не входять до ЄС, включаючи Албанію, Чорногорію та Молдову.

Влітку 2014 р. набули чинності секторальні санкції США та Євросоюзу. Вони спрямовані на оборонний, енергетичний та економічний сектори російської економіки. Згідно з цими санкціями, США та Євросоюз відмовляються від експорту до Росії зброї та товарів подвійного призначення. А також під обмеження потрапило високотехнологічне обладнання для видобутку сланцевої нафти та нафти в Арктиці й на глибоководному шельфі. До того ж, було заборонено кредитувати енергетичні компанії: «Роснефть», «Транснефть», «Газпромнефть»; оборонні концерни: «Уралвагонзавод», «Оборонпром», Об’єднана авіабудівна корпорація; державні банки: «Сбербанк», «ВТБ», «Газпромбанк», «ВЕБ» та «Россельхозбанк».

У березні 2014 р. прем’єр-міністр України А.Яценюк заявляв, що Київ припинить продавати військову техніку і зброю Росії. Водночас, виконуючий обов’язки президента України О.Турчинов підписав указ про припинення співпраці з РФ у військовій сфері, дозволивши при цьому продовжити спільну роботу двох країн у галузі виробництва продукції подвійного призначення. Влітку того ж року президент України П.Порошенко на засіданні Ради національної безпеки і оборони України заявив про заборону будь-якої співпраці Києва та Москви у сфері військово-промислового комплексу.

Упродовж наступних років санкційний список постійно поповнювався все новими й новими фізичними та юридичними особами афілійованими з Кремлем, крім того до антиросійських санкцій долучилося досить широке коло країн.[14]

У відповідь на західні санкції у РФ почали формувати свої списки підсанкційних осіб, яким заборонявся в’їзд до РФ. З 7 серпня 2014 р. РФ на рік обмежила імпорт низки товарів із країн, що запровадили проти неї санкції. До таких товарів було включено яловичину, свинину, фрукти, птицю, сири та молочну продукцію, горіхи тощо. Цей перелік стосувався сільськогосподарської продукції, сировини та продовольства, країнами походження яких є США, країни ЄС, Канада, Австралія та Норвегія, пізніше продовольче ембарго було розповсюджено на продукцію походження з Албанії, Чорногорії, Ісландії, Ліхтенштейну та України.

До санкційного тиску на економіку РФ у 2014 р. додався тиск, пов’язаний зі зниженням цін на нафту, спровокований занепокоєннями щодо перевиробництва цієї сировини у глобальному масштабі. Пізніше російська газета «Ведомости» писала: «У 2014 р. економіка Росії пережила ідеальний шторм – падіння цін на нафту (з $115,2/бар. у червні 2014 р. до $45,1 у січні 2015 р., а на початку 2016 р. – до мінімуму з початку 2000-х . – $27,5), введення санкцій через приєднання Криму та російських санкцій у відповідь, девальвацію рубля (до кінця 2014 р. курс знизився приблизно вдвічі). Вже у 2014 р. темпи зростання економіки впали до 0,7% з 1,8% у 2013 р. та 3,7% у 2012 р., стався рекордний відтік капіталу, прямі іноземні інвестиції впали до мінімуму за весь пострадянський період. У 2015 р. спад ВВП збільшився до 2,3% і продовжувався до початку 2016 р.»[15]

Санкції та «контрсанкції» разом з критичним падінням цін на сировинних ринках, змусили керманичів РФ коректувати економічну політику держави.

2.2. «Імпортозаміщення» без імпортозаміщення

За результатами аналізу, проведеного Мінпромторгом РФ (дані оприлюднені у 2014 р.), частка імпорту у верстатобудуванні перевищувала 90%, тяжкому машинобудуванні – 60-80%, у легкій промисловості – 70-90%, в електронній промисловості – 80-90%, у фармацевтичній, медичній промисловості – 70-80%, у машинобудуванні для харчової промисловості – 60-80%[16].

Окремим «стовпом» залежності РФ від імпорту є технології, програмне забезпечення та обладнання для нафтогазової галузі. За даними Міністерства енергетики РФ, станом на 2014 р., частка імпортного обладнання для добування важкодоступних запасів становила 50%, у сфері виробництва зрідженого природного газу – 80%, а обладнання для роботи на шельфі – 85%.[17] Залежність від імпортного програмного забезпечення для моделювання гідророзриву пласта становила 99%, за насосами високого тиску та свердловинного обладнання частка імпорту сягала 80%[18].

У 2015 р. заступник міністра оборони РФ Ю.Борисов повідомляв, що вузли та комплектуючі з країн НАТО використовуються у 826 зразках вітчизняної військової техніки. Тоді було поставлено завдання замістити 800 найменувань до 2025 р[19].

До 2014 р. частка іноземної електроніки у супутниках ГЛОНАСС, за оцінкою фахівців, сягала 70%. Раніше все необхідне для космосу вільно купували в США, але згодом такі поставки припинилися. 2018 р. керівництво «Інформаційні супутникові системи» заявляло, що до 2021 р. збирається розробити супутник «Глонасс-К2» на вітчизняних комплектуючих[20]. Слід відзначити, що залежність РФ від імпортних компонентів, технологій та програмного забезпечення стосується, у першу чергу, продукції, що виробляється найбільш розвиненими країнами західного світі (США, Великобританія, Німеччина, Франція, Італія та ін.), а також їх союзниками (Японія, Тайвань, Південна Корея та ін.).

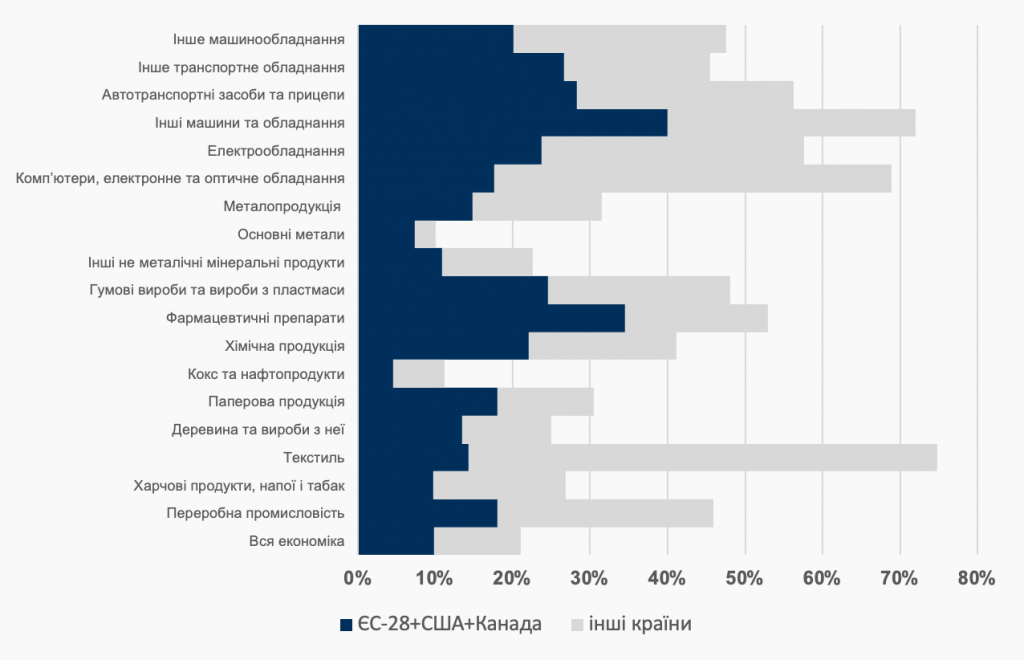

Залежність внутрішнього кінцевого споживання за галузями в доданій вартості РФ по групам країн у 2018 р. мала наступний вигляд (рисунок 2).

Рисунок 2. Залежність внутрішнього кінцевого споживання РФ за галузями в добавленій вартості по групам країн у 2018 р.

Джерело: https://www.forbes.ru/finansy/462829-ot-avtoproma-do-farmacevtiki-naskol-ko-rossijskaa-ekonomika-zavisit-ot-importa

З метою подолання залежності від імпортних товарів та компонентів в РФ у серпні 2015 р. було створено Урядову комісію з імпортозаміщення, в структурі якої дві підкомісії – з питань цивільних галузей економіки та з питань оборонно-промислового комплексу. Серед найбільшзалежних від імпорту галузей були виділені: машинобудування (включаючи ОПК та нафтогазодобувну галузь), сільське господарство, інформаційні технології, також було окремо виділено категорії товарів, що заборонено для імпорту в державних закупівлях.

В цілому державні органи РФ не інформують спільноту, як відбувається імпортозаміщення у сфері ОПК. За словами одного з експертів РФ станом на початок 2022 р. нараховувалось біля 1000 зразків військової техніки, де потрібно замістити іноземні комплектуючі, що передбачає близько 10 000 різноманітних деталей до імпортозаміщення[21]. У 2020 р. частка іноземних компонентів у російських супутниках для ГЛОНАСС становила 40%[22].

Більш-менш зрозумілим є стан справ з імпортозаміщенням компонентів, що до 2015 р. постачались до РФ з України. У вересні 2018 р. віце-прем’єр Росії Ю.Борисов повідомив, що Москві вдалося повністю замінити комплектуючі для військової техніки, що раніше закуповувалися у Києва, на вітчизняні аналоги. Він наголосив, що питання залежності від українських поставок остаточно закрите[23]. Зокрема, в РФ змогли в короткі терміни налагодити виробництво вертолітних двигунів із російських комплектуючих. При тому, що двигун ТВ3-117, на якому літала переважна більшість середніх російських вертольотів – як військових, так і цивільної модифікації Мі-8 – до 2014 р. збирали на «ОДК-Климов» з українських комплектуючих (виробник «Сумське НПО ім.Фрунзе»). Ступінь російської локалізації становив близько 10%[24]. Об’єднана двигунобудівна корпорація, що входить до «Ростеху», розробила нові силові установки для кораблів ВМФ Росії. Ці двигуни дозволяють сформувати практично всю номенклатуру силових агрегатів для кораблів ВМФ Росії та закрити потреби Міноборони.[25] У РФ повним ходом йде підготовка до відродження проекту АН-124 «Руслан», що може бути сконструйований на ульянівському підприємстві «Авиастар-СП»[26]. Також відомо, що в РФ змогли почати виробництво окремих комплектуючих сфери ОПК, що раніше випускалися десятками різних підприємств, включаючи «Антонов», «Арсенал», Південмаш та ін. Водночас є й складнощі у сфері заміщення кооперації з Україною. Так, судячи з усього, РФ має проблеми із виробництвом лінійки бойових ракет, що вироблялися в Україні, здатних нести ядерну зброю. Наприклад, відомо, що дослідно-конструкторські роботи за проектом «Сармат» розпочалися в 2011 році (виробництво на Красноярському машинобудівному заводі), а на озброєння вони мали надійти у 2018-2020 р. Проте, до початку 2021 р. російські вчені не змогли завершити роботи з власного виробництва цих ракет[27]. Виробники РФ змогли також замінити українські поставки енергетичних трансформаторів з України, а також виробництво різних типів вагонів. В цілому ж дії РФ, спрямовані на формування власного виробничого потенціалу на заміну українського компонента, що випав, супроводжувалися як заходами щодо здійснення капітальних інвестицій у розвиток власних виробничих баз, так і недружніми діями стосовно України: незаконне вивезення з території країни виробничої документації та обладнання[28].

Певні успіхи РФ були і в імпортозаміщенні транспортного машинобудування. Серед прикладів – виробництво електропоїзду «Іволга» на Тверському вагонобудівельному заводі, де доля локалізації у 2021 р. сягала 90%[29]. Крім того, суттєво зросла частка сільгоспмашин, вироблених у РФ, що реалізуються на власному ринку – з 24% у 2014 р. до 70% у 2021 р.[30]

Певним чином зменшилась залежність РФ від імпорту обладнання для нафтогазової галузі – так, у кінці 2020 р. частка імпортного обладнання для буріння похило-скерованих та горизонтальних свердловин становила 61%, обладнання для нафтопереробки – 49%, обладнання для виробництва зрідженого природного газу і для реалізації шельфових проектів – 67,8%, геологорозвідувального обладнання – до 48%[31]. Тобто, як і раніше, тут залежність від імпорту – критична.

З імпортозаміщенням сільськогосподарської продукції динаміка також досить слабка – писали аналітики Національного рейтингового агентства РФ, які опублікували відповідне дослідження у кінці 2020 р.: «Стратегія розвитку харчової та переробної промисловості РФ до 2020 р. передбачає скорочення обсягу імпорту на 67,8% по м’ясу (фактичний показник 65%), на 30% щодо молочної продукції (факт – 20%), по овочах – на 70,3% (факт – 27%), по плодово-ягідній продукції – на 20% (факт 11%). Таким чином, фактичний показник наближається до цільового лише за м’ясною продукцією, тоді як за іншими категоріями товарів – лише на половину або менше»[32].

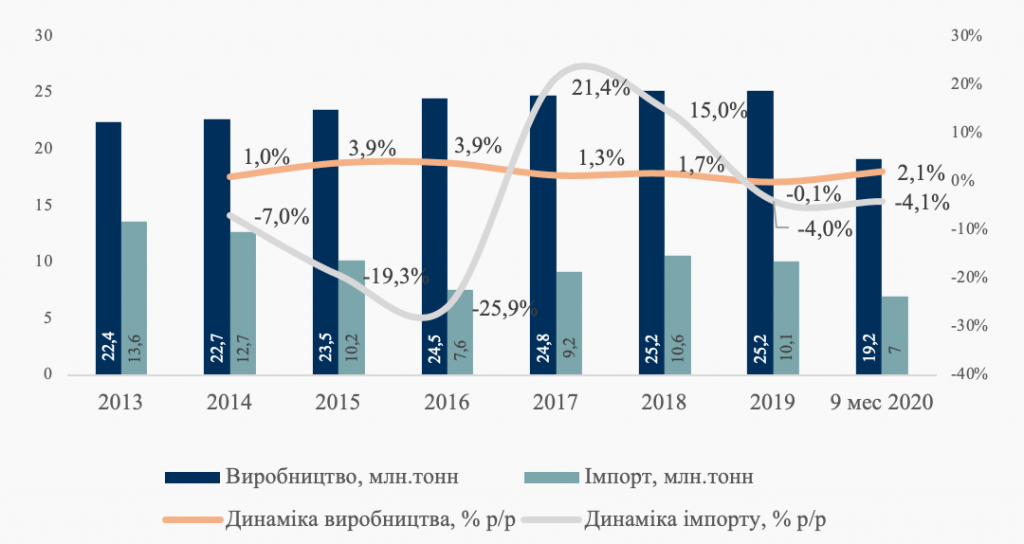

Рисунок 3 підтверджує тезу з «пробуксовкою» нарощення виробництва в РФ підсанкційних товарів. Фактично, якщо дані за 2020 р. привести у співставність з попередніми періодами, то виявиться що у 2020 р. їх було вироблено всього на 14% більше ніж у 2013 р., при цьому імпорт таких товарів зменшився майже на 30%. У результаті такого імпортозаміщення втратив російський споживач, який отримав, у низці випадків, товари більш низької якості ще й зменшив споживання у натуральному вираженні на 3%.

Рисунок 3. Динаміка виробництва та імпорту підсанкційної харчової продукції до РФ у 2013-2020 рр.

Джерело: https://www.ranational.ru/sites/default/files/analitic_article/Review_Import%20substitution_NRA_Dec.%202020.pdf

Ще один важливий напрямок, де РФ провалила імпортозаміщення – мікроелектроніка. Справа в тому, що виробництво мікроелектроніки, у сучасному технологічному процесі, слабко піддається локалізації. Це галузь, де має бути поєднано високотехнологічне обладнання, кваліфікований персонал, необхідна сировина та матеріали і доступ до глобальних ринків. Відповідно, створення сучасної мікроелектроніки передбачає наявність транснаціонального виробничого ланцюга. Наразі РФ має потужності з виробництва чипів, рівень продуктивності яких був актуальним на середину 2000-х років («Мікрон»). Крім того, періодично, у ЗМІ з’являється інформація про наявність певних виробничих потужностей у м.Зеленоград, але перспективи цього продуцента не зовсім чіткі. Крім того, російська приватна компанія МЦСТ у 2020 р. розробила перший 16-нанометровий процесор, створений повністю за російськими технологіями. Він став першим вітчизняним CPU, що досяг частоти 2 ГГц[33]. Але створення цих чипів можливе лише на зарубіжних виробничих потужностях. До подій 24.02.2022 партнером росіян був світовий лідер у виробництві мікроелектроніки тайванська TSMC.

В 2018-2019 рр. і раніше в РФ на іноземне програмне забезпечення припадало приблизно 90% російського ринку. Згідно з директивою уряду, розісланою наприкінці 2018 р. до держкомпаній зі спеціального списку, частка софту російського виробництва мала збільшитись до 50-70% (до кінця 2021 р.) залежно від класу програмного забезпечення. Фактично ж, станом на кінець 2021 р., ця частка знаходилась на рівні 30-35%[34].

І на додаток слід згадати про «імпортозаміщення» в області інтернету. У 2019 р. Міністерство оборони РФ почало створення суверенного інтернету – закритої системи обміну даними, що отримала назву «мультисервісна транспортна мережа зв’язку». Планувалось, що перший етап запровадження системи має бути завершений у 2019 р., а повний запуск – у 2021 р.[35] Тоді співробітник консалтингової компанії з США National Strategies, Inc. Пол Джоял говорив про спроби Кремля відрізати РФ від світової павутини, а також про занепокоєння російських керманичів, які вірогідно готуються до використання кіберпростору для ведення військових дій (зокрема по підриву належного функціонування економічної інфраструктури інших країн), що може зумовити зворотні дії[36]. З тих пір, нова інформація щодо просування проекту у ЗМІ не з’являлась.

В цілому програми з імпортозаміщення в РФ зазнали краху, не дивлячись на те, що з 2015 р. по 2020 р. на це в РФ було витрачено близько 2 трлн.руб.[37] Разом з тим, певні успіхи все ж мали місце переважно у заміщенні окремих компонентів та вузлів сфери ОПК, машинобудування, обладнання для нафтогазової промисловості та окремих напрямів виробництва продуктів харчування.

2.3. Структурний зсув в економіці

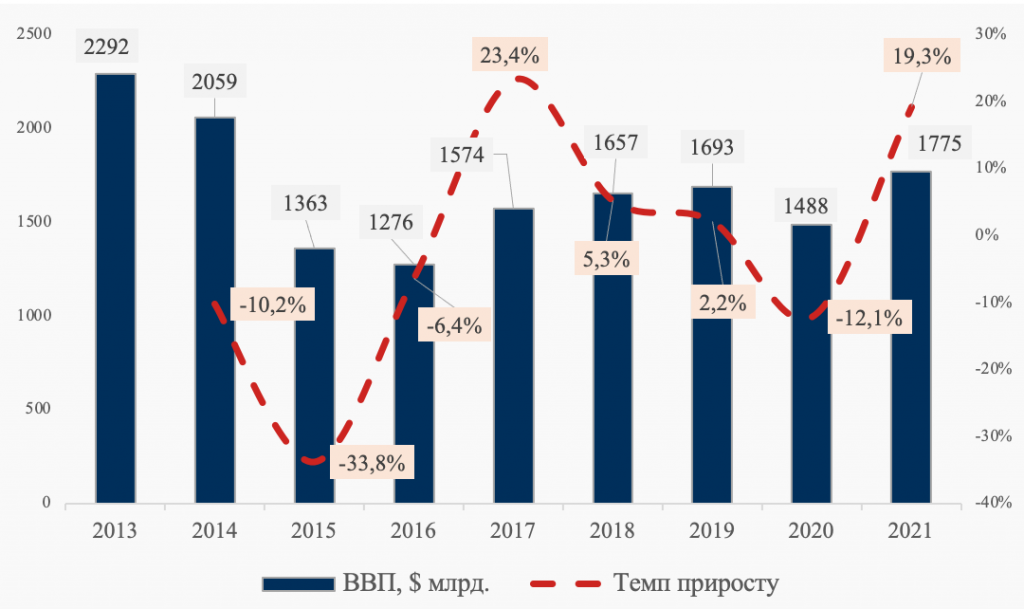

Зміна акцентів в економічний політиці РФ, у логіці зниження залежності від західного світу, мала безпосередній вплив на ключові економічні показники. Як уже зазначалось вище, після 2013 р. зростання економіки РФ починає гальмуватися у рублевому вираженні, а у доларовому (за даними Світового банку) після спаду у 2014-2015 рр., економіка до цих пір так і не досягнула рівня 2013 р. (див.рис.4).

Рисунок 4. Динаміка ВВП РФ у 2013-2021 рр. ($млрд.) та темп приросту ВВП (%)

Джерело: https://datatopics.worldbank.org/world-development-indicators/

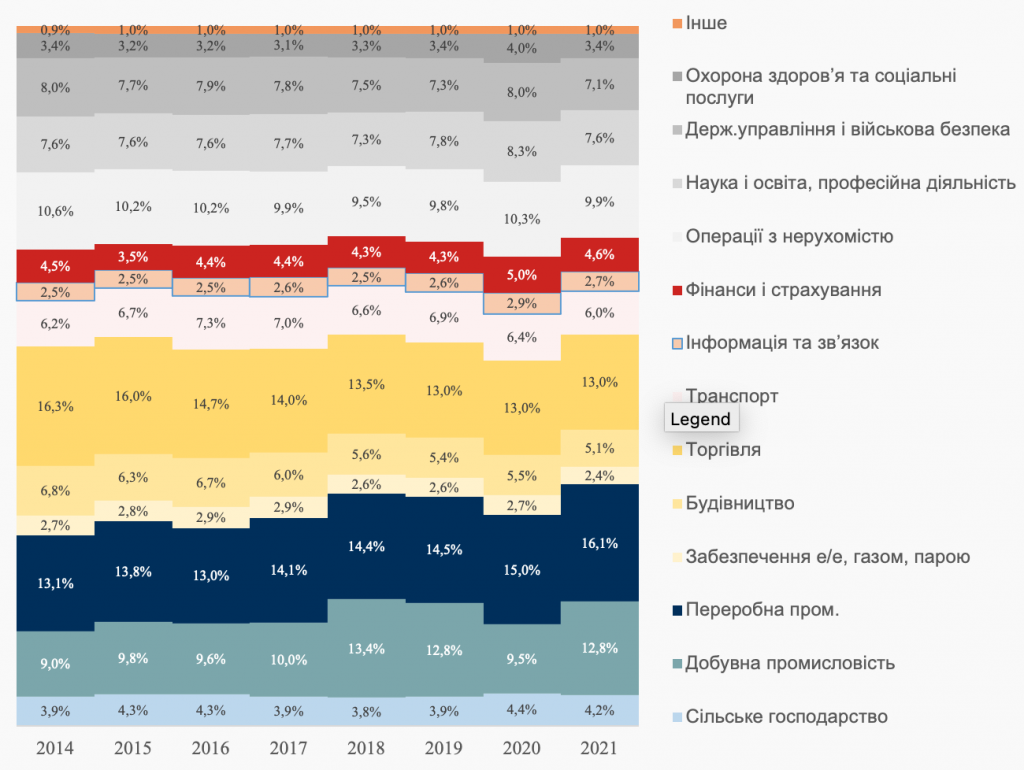

Окрім обвалу ВВП РФ у реальному вираженні у 2014-2021 рр. спостерігалась ще й корекція його структури (див.рис. 5).

Рисунок 5. Динаміка структури ВВП РФ у 2014-2021 рр. (%)

Джерело: за даними Федеральної служби статистики РФ

Динаміка структурних показників свідчить про те, що все ж певні зміни у результаті корекції економічної політики РФ мають місце, зокрема, йдеться про збільшення питомої ваги у ВВП добувної (з 9% до 12,8%) та переробної промисловості (з 13,1% до 16,1%) у збиток торгівлі (з 16,3% до 13%) та будівництву (з 6,8% до 5,1%). Якщо аналізувати цю динаміку з урахуванням абсолютних показників ВВП то виявиться, що об’єми виготовлення продукції у добувній промисловості майже не змінилися, переробна промисловість, все ж, трохи підросла у результаті, переважно, політики «імпортозаміщення» і ці зміни відбувались на тлі зниження споживчих можливостей населення, що проявились у падінні питомої ваги у ВВП торгівлі та будівництва.

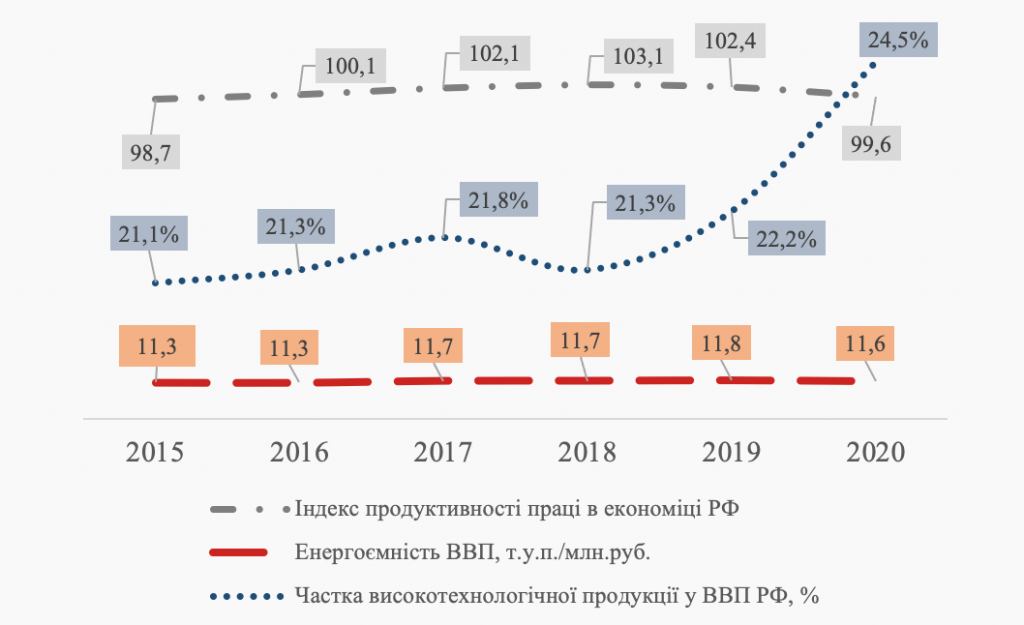

Про провали у економічній політиці свідчить і динаміка показників ефективності економіки РФ у період 2015-2020 рр., таких як: індекс продуктивності праці, енергоємність ВВП, частка високотехнологічної продукції у ВВП. За шість років жоден з цих показників не продемонстрував суттєвої позитивної динаміки (див.рис.6). Це при тому, що в одному з указів Президента РФ було поставлено завдання знизити енергоємність ВВП країни у період 2007-2020 рр. на 40%, однак фактичне зниження склало усього лише 5%[38]. Ефективність праці РФ приблизно втричі нижча ніж у США, з відсутністю перспектив до суттєвих змін. У 2017 р. Прем’єр-міністр Росії Д.Медведєв зазначав: «що росіяни працюють більше, ніж у країнах OECD, «а результати дуже середні», називаючи серед причин такого стану справ: відсутність стимулів до розвитку через недостатню конкуренцію, технологічне відставання, відсутність управлінських компетенцій у керівників компаній та органів влади, брак інвестицій та недосконалість законодавства»[39]. Не велике зростання частки високотехнологічної продукції у ВВП можна пояснити переважно державними замовленнями у сфері ОПК на тлі погіршення загальних виробничих показників у країні.

Всі ці індикатори суттєво відстають не лише від розвинених країн, з якими РФ вступила у протистояння, а й від країн що розвиваються, таких як: Китай, Малайзія, Туреччина, В’єтнам та ін.

Рисунок 6. Показники ефективності економіки РФ у 2015-2020 рр.

Джерело: на основі даних Федеральної служби державної статистики РФ та даних статті журналу «Энергосбережение»https://www.abok.ru/for_spec/articles.php?nid=8068

Слабка динаміка показників ефективності економіки РФ визначає наростаюче відставання країни від передових держав, здійснюючи негативний тиск на її конкурентоспроможність, зводячи нанівець спроби забезпечити свою економічну незалежність без пониження й так відсталого технологічного рівня у більшості галузей.

Зсув у економічній політиці РФ разом з санкційним впливом та зміною кон’юнктури на світових сировинних ринках сприяв і пертурбації структурних показників зовнішньої торгівлі РФ. Так, у період 2014-2018 рр. частка експорту до країн заходу та їх союзників поступово почала знижуватися (з 63,1% до 55,9%), навіть після початку відновлення цін на нафту з 2016 р. (див.рис.7), що пояснюється певною переорієнтацією сировинних поставко РФ на ринки країн Південно-Східної Азії. За даними Федеральної митної служби тільки експорт нафти у цей період до Китаю зріс з 30 млн.т. до 67 млн.т.

Рисунок 7. Динаміка експорту та імпорту товарів РФ у/з країн Європи та їх союзників[40] у 2014-2018 рр.

Джерело: побудовано за даними Федеральної служби державної статистики РФ

Певні зміни спостерігались й у частині імпорту РФ з країн заходу та їх союзників. Тут після спаду у 2015-2016 рр. загальні об’єми почали відновлюватися, але частка імпорту з боку розвинених країн продовжувала зменшуватися, скоротившись майже на 10% у період 2014-2018 рр. За цими змінами стоять два основних чинники: по-перше – імпортозаміщення харчових продуктів дало певний результат, але менший ніж в офіційній статистиці, оскільки по низці груп товарів почали працювати посередники, що оперують з використанням «нейтральних» юрисдикцій, таких як: Білорусь, Туреччина, В’єтнам та ін.; по-друге – заборона на експорт до РФ низки високотехнологічних товарів вплинула на зниження частки країн заходу в імпорті РФ. А враховуючі показники ефективності економіки Росії, це свідчить, швидше, про нарощення її технологічного відставання ніж про розширення економічної незалежності від західного світу.

Дані щодо об’ємів та динаміки інвестицій не дають можливості зробити однозначних висновків стосовно зниження ділової активності між РФ та країнами західного світу. За чотирирічний період 2010-2013 рр. сукупний оборот вхідних та вихідних потоків прямих іноземних інвестицій за даними UNCTAD[41] перебував на рівні $340 млрд., у 2014-2017 рр. – $256 млрд., у 2018-2021 рр. $222 млрд. З даних OECD[42] щодо прямих іноземних інвестицій по РФ ми можемо зробити висновок, що абсолютний об’єм інвестиційної діяльності держава здійснює з країнами західного світу (Кіпр, Багами, Люксембург, Сінгапур, Великобританія, Швейцарія, Бермуди, Ірландія, Франція та ін.), тому, відповідно, взаємодія у цій площині в останні роки суттєво знизилась. Разом з тим, щорічна динаміка вхідних та вихідних потоків не дає можливості однозначно сказати, що країни заходу почали у період 2014-2021 рр. активно згортати інвестиційну активність в державі.

Досить цікавою є статистика OECD щодо інвестицій в РФ з боку улюбленого російським крупним бізнесом Люксембургу. Так, від’ємна інвестиційна позиція (FDI position) РФ по відношенню до Люксембургу набула астрономічних значень на рівні $60 млрд. у 2013 р. і з тих пір, рік за роком, поетапно зменшувалась, склавши у 2020 р. усього $13,3 млрд. Фактично це означає, що крупний бізнес РФ почав репатріювати раніше виведені до цієї юрисдикції кошти, що є свідченням згортання фінансово-інвестиційної активності у західному напрямку саме бізнесів РФ, так чи інакше, пов’язаних із владою. Схожа ситуація з Нідерландами та Бельгією, однак з суттєво меншими об’ємами та коливанням відповідних показників.

Рух, спрямований на деофшоризацію економіки РФ було розпочато після подій 2013 р. на Кіпрі, коли російський бізнес втратив чималі активи у результаті їх списання та переоформлення на частки капіталів у кіпрських збанкрутілих банках. У результаті проведеної роботи РФ змогла підписати протоколи про уникнення подвійного оподаткування з Кіпром, Мальтою та Люксембургом[43], а також зуміла налагодити обмін податковою інформацією з 69 країнами світу. При цьому низка юрисдикцій (Великобританія, Мен, Гернсі, Джерсі, Литва, Грузія, Таїланд) у 2019 р. відмовилися від обміну інформацією із Росією[44]. Результати процесу деофшоризації економіки РФ не дуже вражають. Станом на кінець 2020 р. нагромаджені прямі іноземні інвестиції на Кіпрі сягали цифри у $190 млрд., а серед лідерів нагромаджених портфельних інвестицій із РФ представлені: Ірландія, США, Великобританія, Люксембург, Нідерланди, Кіпр, Каймани та ін. Таким чином, на класичні офшори та пов’язані з ними юрисдикції на 1 жовтня 2021 р. припадало 60% цих інвестицій[45].

Більш однозначними є дані щодо географічної структури резервних валютних активів ЦБ РФ у період 2016-2021 рр. (див.табл.1). З цієї динаміки видно, як вище керівництво РФ вирішило диверсифікувати золотовалютні резерви. З 2016 р. ЦБ РФ починає зменшувати питому вагу резервних активів у США, Франції, Великобританії, доводячи їх до однозначних чисел, разом з тим з 2016 р. починає суттєво зростати питома вага золота у сховищах ЦБ РФ, сягнувши 21,5% за результатами 2021 р. З 2018 р. ЦБ РФ активно нарощує резерви в китайських та японських активах.

Таблиця 1. Географічний розподіл резервних валютних активів ЦБ РФ у 2016-2021 рр.

| Географічний розподіл резервних валютних активів ЦБ РФ | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 |

| Золото в сховищах ЦБ РФ | 15,8% | 17,2% | 18,1% | 19,5% | 23,3% | 21,5% |

| Китай | – | – | 14,1% | 13,8% | 14,2% | 16,8% |

| Японія | 3,6% | 1,5% | 7,5% | 13,2% | 12,7% | 9,3% |

| Франція | 16,3% | 10,1% | 14,2% | 12,4% | 10,2% | 9,9% |

| США | 24,2% | 29,9% | 9,7% | 7,9% | 6,8% | 6,4% |

| Німеччина | 16,4% | 13,6% | 14,2% | 11,0% | 10,8% | 15,7% |

| Великобританія | 5,4% | 7,2% | 6,6% | 6,4% | 4,4% | 5,1% |

| Канада | 2,4% | 2,8% | 2,3% | 2,1% | 2,3% | 2,7% |

| Інші країни | 11,4% | 14,7% | 9,4% | 9,0% | 10,3% | 2,5% |

| Міжнародні фінансові інститути | 4,5% | 3,9% | 3,9% | 4,7% | 5,0% | 4,3% |

Джерело: річні звітність ЦБ РФ https://www.cbr.ru/about_br/publ/god/

В умовах протистояння із заходом ЦБ РФ почав нарощувати активи, що мають меншу залежність від впливу з боку недружніх країн, особливо цікавими є показники 16,8% у китайських активах та 6,4% у активах США за результатами 2021 р., що демонструє відчуття загрози з боку США у росіян та бажання підсилитися за допомогою Китаю.

В цілому динаміка структурних показників свідчить про відсутність можливості у РФ суттєво диверсифікувати економіку та знизити торговельну й фінансову залежність від країн західного світу. Економіка РФ, як і раніше, має західну орієнтацію і запроваджені урядом заходи у період 2014-2021 рр. мали обмежений вплив на структурні показники і на показники ефективності, що могли б сприяти зміні позиції РФ на світовій арені.

У РФ спостерігається значна дивергенція між намірами по зменшенню залежності від заходу та фактичними результатами проведеної роботи, що по суті і обумовлює поразку країни на економічному фронті.

2.4. «Соціалка» vs «оборонка»

Росія, як і більшість країн колишнього СРСР має досить розвинену соціальну інфраструктуру, що фінансується з державного бюджету. Крім того, тут мають місце суттєві соціальні виплати з державних фондів, що по-суті є частиною «соціального договору» між владою і населенням, на який і опирається існуючий авторитарний режим.

Події 2014 р. мали сильний вплив на доходи громадян – інфляція на рівні 11,4% та девальвація рубля фактично обвалили реальний рівень доходів населення РФ (див.табл. 2).

Таблиця 2. Середньомісячний рівень заробітних плат та пенсій у РФ у 2014-2019 рр., $.

| 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | |

| Середньомісячний рівень доходу робітників РФ, $ | 847 | 558 | 547 | 662 | 684 | 691 |

| Середньомісячний рівень пенсійних виплатРФ, $ | 264 | 179 | 183 | 214 | 211 | 220 |

Джерело: за даними Міжнародної організації праці та statista.com

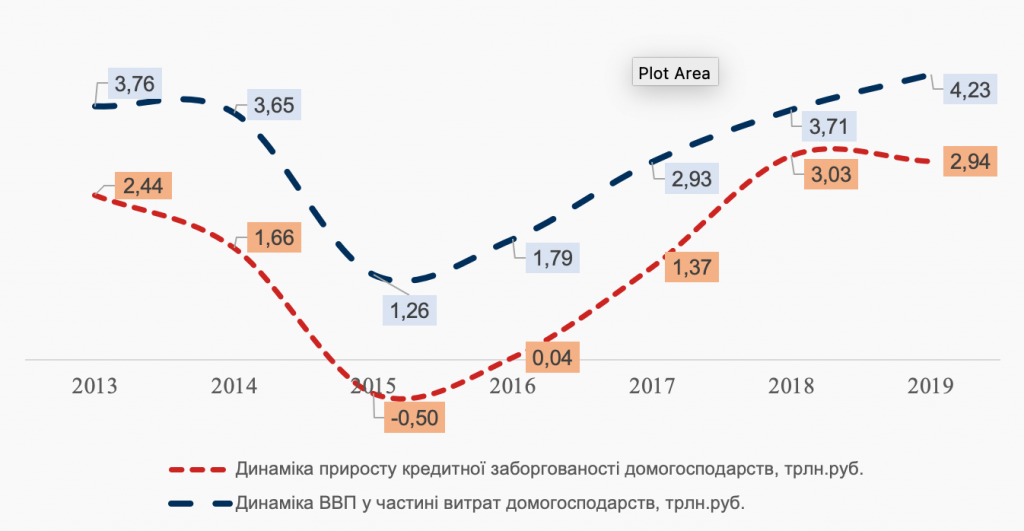

Насправді держава не впоралась із завданням збереження рівня доходів населення, що слідом обвалило й загальний рівень споживання домогосподарствами. Єдиним компенсатором, що дав можливість почати відновлення споживчих витрат стало кредитування – у період з 2014-2019 рр. динаміка приросту кредитної заборгованості домогосподарств та динаміка ВВП у частині витрат домогосподарств мала кореляцію на рівні 0,96 – майже абсолютну, що є свідченням вкладу банківської системи РФ у відновлення споживання (див.рис.8). Це при тому, що споживчі витрати домогосподарств займають частку на рівні 50% у структурі ВВП.

Рисунок 8. Динаміка приросту кредитної заборгованості та динаміка ВВП у частині витрат домогосподарств у 2013-2019 рр.

Джерело: побудовано за даними Федеральної служби державної статистики РФ та ЦБ РФ

У кінці 2019 р. газета «Ведомости» писала: «Намагаючись зберегти звичний рівень споживання, люди почали накопичувати борги, що призвело до сильного зростання споживчого кредитування – з 2018 р. частка обов’язкових платежів домогосподарств за незабезпеченими споживчими кредитами збільшилася з 7,5% до 8,4% доходів, а частка домогосподарств із кредитами перевищує 40 %»[46]. Станом на кінець 2021 р. закредитованість населення сягнула 55,6%[47]. А за даними Банку міжнародних розрахунків (BIS)відношення боргів домогосподарств до ВВП збільшилось з 16% у 2015 р. до 21,7% за результатами 2021 р.[48] Є важливим те, що навіть така форма підтримки внутрішнього споживання, далека від бажаної для абсолютної більшості населення, напряму залежить від участі РФ у міжнародній торгівлі, зокрема, із західними країнами. Оскільки, в умовах залежності від імпорту споживчих товарів, видані в кредит гроші мають бути покриті валютою, що надходить в основному від «недружніх країн».

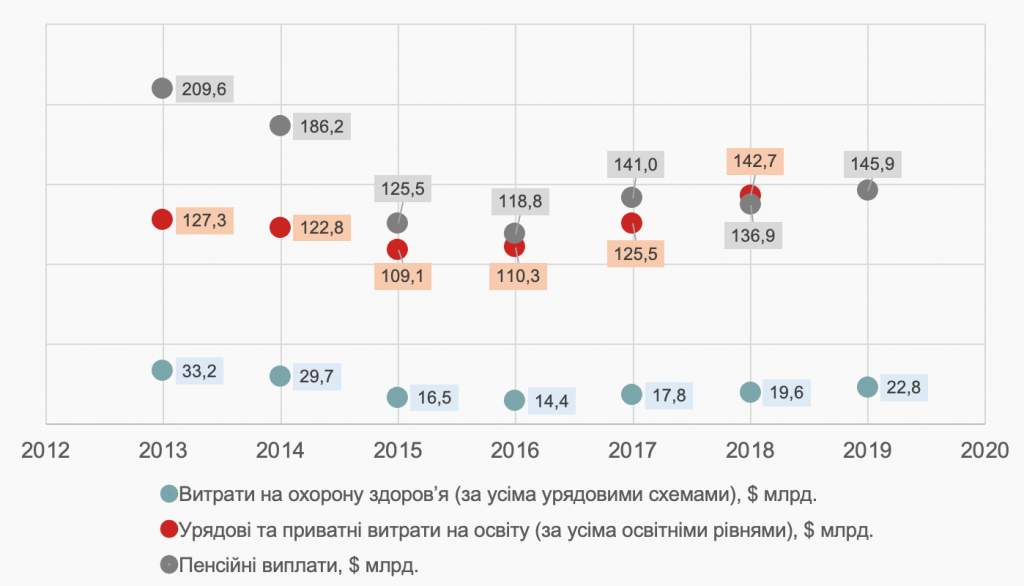

Крім впливу на доходи населення, спад стосувався й державних витрат на підтримання соціальної інфраструктури, зокрема, витрат на охорону здоров’я, медицину, а також загальних пенсійних виплат (див.рис.9). Тоді владі довелось знижувати бюджетні витрати – федеральні видатки знижувались на 5-10% аж до 2018 р., коли було узгоджено нове бюджетне правило, за яким усі нафтові доходи, отримані при ціні вище ніж $40 за барель, мають спрямовуватися до Фонду національного добробуту[49]. Це допомогло урівноважити систему державних фінансів РФ і сприяло нарощенню бюджетних витрат.

Рисунок 9. Динаміка витрат РФ на охорону здоров’я, освіту та на пенсійні виплати у 2013-2019 рр.

Джерело: побудовано за даними Міжнародної організації праці, OECD та Федеральної служби статистики РФ

Запровадження бюджетного правила лише тимчасово полегшило напруження у сфері державних фінансів. Тиск на федеральний бюджет знову почав зростати після появи нових травневих указів В.Путіна 2018 р. Тоді було запропоновано реалізувати низку національних проектів загальною вартістю

25,7 трлн.руб.(приблизно $410 млрд.). Для розширення джерел надходжень до державної скарбниці було вирішено збільшити ПДВ з 18% до 20% з 2019 р. Але особливо болючим для населення стало підвищення пенсійного віку, що мало розтягнутися на 10 років з 2019 р. до 2028 р. й мало сприяти вивільненню бюджетних коштів та поліпшенню стану державних фінансів.

Загальна ситуація у сфері охорони здоров’я РФ свідчить про те, що громадяни вкрай незадоволені системою у 2021 р. Федеральною службою охорони здоров’я було проведене соціологічне дослідження, що виявило, відсутність підвищення задоволеності громадян (як і у попередні роки цей показник лише погіршується), не дивлячись на те, що на програму відновлення первинної ланки медицини виділено 500 млрд.руб. ($8 млрд.)[50]. Крім того, дані OECD свідчать, що у 2015-2016 рр. мало місце суттєве зменшення медичних витрат (на $11 млрд. порівняно з 2014 р.), що населення оплачує власним коштом. А також є свідченням значного погіршення доступу громадян до послуг системи охорони здоров’я (враховуючи, що витрати на медицину є одними з найважливіших у екзистенціальному сенсі).

Ситуація у сфері освіти схожа на вищеописану – 16 травня 2021 р. президент Російської академії наук О.Сєргєєв заявив, що якість підготовки випускників російських вишів продовжує падати й ігнорувати таку ситуацію більше немає змоги[51]. У РФ існують гострі проблеми підготовки не лише випускників ВНЗ, а й шкіл. І ситуація з кожним роком погіршується. Квінтесенцією цих процесів, в останні роки, стала ситуація за якої росіяни спочатку намагаються отримати професію, а потім профільну освіту[52].

Загальний рівень пенсій в РФ настільки наболіле питання, що у кінці 2021 р. цю тему навіть прокоментував голова Союзу пенсіонерів Росії та перший заступник голови комітету Ради Федерації із соціальної політики В.Рязанський, порадивши пенсіонерам підробляти[53].

В цілому соціальна сфера РФ, судячи з усього, не в пріоритеті у влади. Сюди спрямовується рівно стільки скільки необхідно для підтримки соціального спокою. Загальна деградація тут виглядає нормою.Що стосується підтримки рівня споживання, то збільшення кредитного навантаження на населення здається повністю прийнятним варіантом для влади, що обмежує загострення загального соціального напруження в країні. Здається політична технологія «зовнішніх перемог» замішана на антизахідній риториці в обмін на електоральну підтримку добре себе зарекомендувала в РФ в останні десятиліття. А враховуючи відсутність можливості забезпечити зростання соціальних показників, влада РФ вимушена шукати простір для підживлення перевірених метод.

Що стосується військових витрат, то після падіння їх абсолютного розміру у 2014 р. з $84,7 млрд. до $66,42 млрд. у 2015 р., у подальші роки вони залишались напрочуд незмінними (див.рис.10). В цілому військові витрати РФ 2021 р. займали п’ятий щабель у світі після США, Китаю, Індії та Великобританії. «Високі доходи від нафти і газу допомогли Росії збільшити військові витрати в 2021 р. Видатки у цій сфері скорочувалися між 2016 і 2019 роками в результаті низьких цін на енергоносії в поєднанні з санкціями у відповідь на анексію Криму в 2014 р.», – заявляла Люсі Беро-Сюдро, директор Програми військових витрат і виробництва озброєнь SIPRI[54]. Фактично рівень російських витрат співставний з 15% військового бюджету США, при тому що ВВП США майже у 15 разів перевищує ВВП РФ.

Частка військових витрат у структурі ВВП РФ у період 2014-2020 рр. становила 3,7-5,4%, що в цілому уможливлювало нарощення кількості контрактників, розгортання військового пільгового іпотечного кредитування, інвестування у розробку нових видів озброєнь та поповнення збройних сил технікою й амуніцією. У 2021 р. військові видатки склали $65 млрд, що співставно з 2019 р. У той же час, восени 2022 р. Мінфін РФ заклав у бюджеті на 2023-2025 рр. об’єм фінансування, що дорівнює (у середньому) 5,7% ВВП. А враховуючи, що економіка знаходиться в режимі стагнації, реально ця частка може сягнути й 10% у 2023 р., за умови прив’язки відповідних асигнувань до фізичних об’ємів товарів та послуг, що мають бути закуплені Міноборони, а не до номінальних значень, що потребуватиме внесення відповідних коректив до федерального бюджету номінованого у рублях. Зокрема, у 2023 р. на дані цілі планують направити майже 5 трлн.руб. ($82 млрд за курсом на 05.10.22). У 2024 р. фінансування армії складе приблизно 4,6 трлн.руб. ($75,4 млрд за кусом на 05.10.22). На 2025 р. на національну оборону закладено

4,2 трлн.руб. ($68 млрд за кусом на 05.10.22). Покладаючись на тенденції, що мають місце станом на початок жовтня 2022 р. можна передбачити, що реальний рівень фінансування Міноборони РФ у 2023 р. буде знаходитись у межах $50-60 млрд.

(6-8% ВВП), що дещо нижче ніж середній рівень за останні 8 років у доларовому вираженні. Але утримати й такий рівень фінансування, враховуючі всі обставини, можливо виключно в умовах високої кон’юнктури на ринках нафти, що без злагодженої взаємодії з ОПЕК+ буде вкрай тяжко (враховуючи гальмування загальних темпів економічного зростання світової економіки).

Рисунок 10. Військові витрати РФ у абсолютному виразі ($ млрд.) та як % у ВВП у 2014-2020 р.

Джерело: побудовано за даними SIPRI

Особливе місце у військових витратах РФ займає фінансування програм з підтримки і розвитку ядерного потенціалу. У 2020 р. країна витратила на ядерну зброю $8,4 млрд. або майже 14% усіх військових витрат. Як слушно відзначили у Міжнародній кампанії за скасування ядерної зброї (ICAN): «дев’ять країн світу витрачають 156 841 доларів на хвилину на ядерну зброю, в той час, як мільйонам їхніх громадян складно отримати доступ до належної медичної допомоги, обігріти свої домівки та навіть купити їжу»[55]. Це твердження, як нікого іншого, стосується РФ, що маючи занехаяну соціальну сферу здійснює величезні військові витрати і використовує їх для завоювання нових територій.

III. САНКЦІЙНИЙ ТИСК 2022 Р.: БІЛЬШЕ НІЖ ОЧІКУВАЛОСЬ, МЕНШЕ НІЖ ДОСТАТНЬО

3.1. Амплітуда санкційного тиску

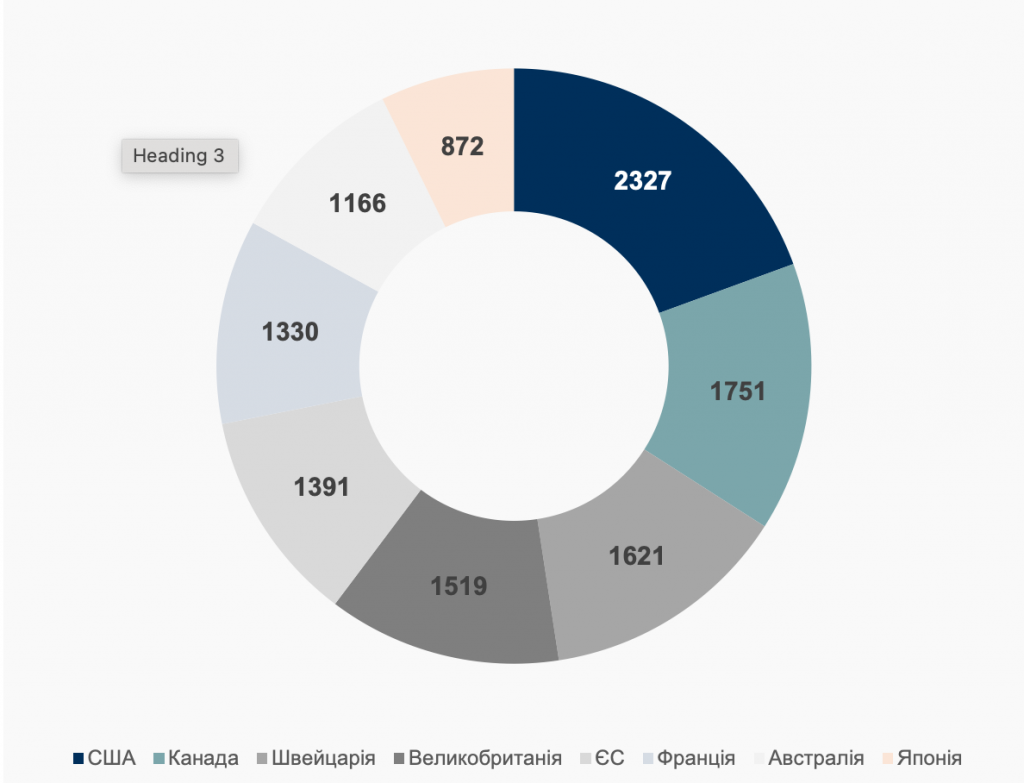

Станом на 22 вересня 2022 р. кількість запроваджених проти РФ санкцій сягнула 11977 (за період з 2014 р. до 22 лютого 2022 р. – 2695 і 9282 з 22 лютого

2022 р.)[56]. Серед основних країн, що запроваджували санкції – все ті ж західні «партнери», від яких РФ в останні роки здійснювала маловдалі спроби економічної сепарації (див.рис.11)

Рисунок 11. Загальна кількість антиросійських санкцій станом на 22.09.2022 у розрізі країн, що їх запровадили

Джерело: https://www.castellum.ai/russia-sanctions-dashboard

Що стосується секторального охоплення санкціями, то тут як і у випадку з їх загальною кількістю – безпрецедентний рівень «покриття» економічної активності, забороненої до провадження РФ на зовнішніх ринках, зокрема: обмеження на імпорт нафти, вугілля, природного газу (зокрема з боку США), чорних металів, золота. Крім того, встановлено ліміти на експорт металів, предметів розкоші, технологій та промислових товарів, консалтингових послуг. Також запроваджено обмеження на розміщення суверенних боргових інструментів, відкриття кореспондентських рахунків, використання системи SWIFT та фондів МВФ, Світового банку тощо[57]. Західний тиск не обмежився економічним блоком, у санкційному списку тисячі персональних заборон проти фізичних та юридичних осіб РФ, обмеження на телерадіомовлення державних компаній, візові обмеження для громадян РФ тощо.

«Шокова терапія» з якою зіштовхнулась економіка РФ на початку 2022 р. відразу викликала низку спекуляцій щодо можливого економічного колапсу. Як писав The Economist: «після вторгнення Росії в Україну її економіка зазнала вільного падіння. Рубль втратив більше чверті своєї вартості по відношенню до долара. Фондовий ринок обвалився, що змусило регулятори призупинити торгівлю. Західні компанії пішли з Росії або пообіцяли зробити це сотнями, оскільки їхні уряди наклали санкції. Протягом місяця аналітики переглянули свої прогнози щодо російського ВВП у 2022 р. зі зростання на 2,5% до падіння майже на 10%. Деякі навіть називали цифру у 15%»[58]. Очікувалось, що споживання скоротиться на 14%, інвестиції – на 20%, а імпорт іноземних товарів – на 50%[59].

Фактично ж економіка РФ у першому кварталі зросла на 3,5%[60], а у другому – знизилась на 4%[61]. Усього за перше півріччя 2022 р. ВВП знизився на 0,4% з перспективою гальмування спаду.

3.2. Канали економічної стабілізації

Стабілізація економіки РФ викликана активними діями уряду та ЦБ РФ, а також можливостями, що все ж залишились доступними для держави на зовнішніх ринках.

Так, ЦБ РФ з 24 лютого (у перший день військових дій в Україні) почав валютні інтервенції, але вже 28 лютого змушений був відмовитися від них, після того як влада США, Євросоюзу, Великобританії та Японії заблокувала його операції з валютними резервами. Натомість Мінфін та ЦБ РФ ввели для компаній-експортерів норму щодо продажу валюти на внутрішньому ринку. Йдеться про 80% виручки, отриманої за зовнішньоторговельними договорами. Тоді ж ЦБ РФ підняв облікову ставку з 9,5% до 20%. ЦБ також заборонив брокерам продавати цінні папери за дорученнями іноземних клієнтів: фізичних та юридичних осіб. Їхні вкладення в російські акції та облігації фактично було заморожено. З 2 березня заборонено вивезення за кордон готівкової іноземної валюти понад $10 тис. Центробанк обмежив перекази фізичних осіб за кордон до 5 тис. доларів на місяць[62]. Але вже за декілька тижнів до керівництва РФ прийшло розуміння, що країні не загрожує девальвація, оскільки валюта, яку країна отримує в результаті сировинного експорту, не може бути витрачена через секторальні санкції. Усього за два місяці (березень-квітень 2022 р.) рубль девальвував проти долару США майже в 2 рази й встиг повернутися на довоєнний рівень.

Як виявилося, експорт нафти та газу, як і раніше дає можливість уряду РФ підтримувати цілісність економічної системи. За підрахунками Bloomberg у 2022 р. РФ отримає від експорту енергоносіїв $285 млрд.[63], що майже на 17% більше ніж у 2021 р. ($243,8 млрд.[64]). Нарощення доходу від енергоресурсів пов’язано, в першу чергу, з підвищенням світових цін на нафту, а також з переорієнтацією експорту у азійському напрямку. Зараз експорт нафти у країни сходу перевищує 30% її загального експорту (левова частка припадає на Китай), що є безпрецедентним рівнем для РФ. Ще рік тому країна експортувала сюди не більше 20% запасів. Натомість Європа донедавна купувала приблизно половину всієї нафти на експорт, а з кінця 2022 р. ці обсяги різко впадуть, оскільки вступить в силу заборона на експорт морським шляхом (на нього припадає 75% російського експорту нафти до Європи).

Напрям експорту російського газу у найближчі роки суттєвих змін не зазнає через необхідність розвитку транспортної інфраструктури у 2021 р. Європа купувала 155 млрд.куб.м, Азія 32 млрд.куб.м.[65]Ситуація з поставками вугілля в Європу, схожа на ту що спостерігається з нафтою: у 2021 р. – сюди було поставлено приблизно 22,6% усього експорту з РФ[66], з 10 серпня 2022 імпорт вугілля до ЄС заборонено, що обумовило необхідність пошуку нових ринків. РФ змогла частково перенаправити ці об’єми до Китаю та Індії, в меншій мірі до країн Африки та Близького Сходу.

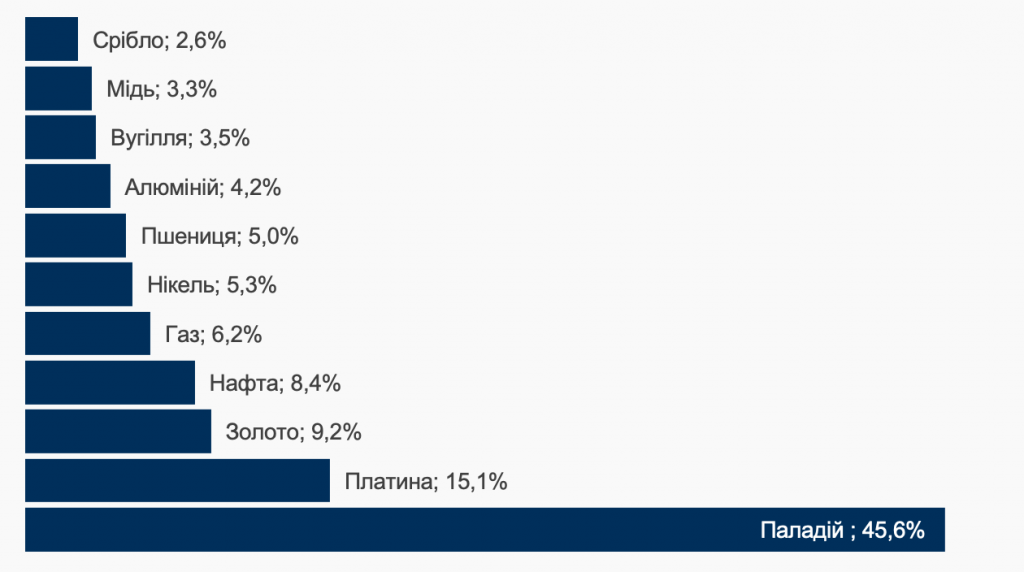

Нарощення співпраці РФ з азійськими країнами у існуючому форматі навряд чи викликає захоплення у російського керівництва, оскільки закриття західних ринків дало можливість вимагати знижки на російську сировину і східні «партнери» цим користуються. Так, за даними Інституту міжнародної економіки Петерсона (PIIE), якщо до війни дисконт Urals до Brent знаходився на рівні 1-3%, то в березні 2022 р. сягав 28%, у квітні 34%, у травні 35% і лише у серпні 2022 р. його рівень почав знижуватися і склав 24%[67]. Cхожа ситуація і з вугіллям, де дисконт становить 45-50%[68]. З європейським попитом на низьковуглецевий природний газ ситуація більш стала, тому саме на це тисне РФ шляхом зупинки «Північного потоку – 1» з 2 вересня 2022 р.

У структурі бюджету РФ доходи від експорту нафти та газу у 2022 р. складатимуть частку у 48-51% з перспективою подальшого збільшення питомої ваги у випадку продовження війни у 2023 р. Це пояснюється тим, що нафта та газ, незважаючи ні на що, є одним з найбільш ліквідних експортних товарів з РФ (що особливо актуально в контексті появи інформації стосовно того, що ЄС може заборонити поставки російської сталі, а Лондонська Біржа Металів розглядає можливість відмови від торгівлі алюмінієм, міддю та нікелем російського походження). До найбільш ліквідної сировини, що експортуються з РФ у 2023 р. крім нафти та газу, ще слід віднести також і кольорові метали (від постачання яких ЄС залежить на 50%), азотні добрива та пшеницю (через певний їх дефіцит у світі). Сильно схудне експорт чорних металів, машинобудування та ОПК, частково хімії (не рахуючи азотні добрива), продукції паперово-целюлозної промисловості. Дисконт на товари з РФ зробить свою справу і частка перших, у доходах бюджету, виросте тільки тому, що падіння їх експорту буде повільнішим ніж падіння експорту менш необхідних у світовому господарстві сировинних товарів. А номінальний бюджет буде зростати, знову ж таки, через девальвацію рубля. Така ситуація, в першу чергу, обумовлює формування бюджетного дефіциту – вірогідно, що бюджет РФ на 2023 р. не буде виконаний у частині доходів, що закладаються Мінфіном. Це тиснутиме на видатки соціального характеру та на реалізацію національних проектів, що також переважно мають соціальне забарвлення. Крім того, через втрату зовнішніх ринків, між виробниками таких товарів, як: сталь, папір, продукція машинобудування, почнеться надпотужна внутрішня конкуренція, у результаті якої велику кількість підприємств доведеться закрити, а владі необхідно буде ухвалювати рішення щодо виводу з ринку низки підприємств через відсутність будь-якої можливості для продовження їхнього функціонування.

Навіть після запровадження ембарго деякі країни ЄС продовжать купувати нафту, що постачається трубопроводним маршрутом. Крім того, зупинка «Південного потоку – 1» та «Південного потоку – 2» все ж не відрізає повністю РФ від європейського ринку – зберігаються маршрути через Україну та Білорусь. Також РФ розвиває потужності з експорту скрапленого природного газу у східному напрямку.

Обмеження цін на російську нафту з боку ЄС має додатковий тиск на експортні ціни, але все ж, навіть за умов недоотриманого доходу, нафтогазовий експорт (разом з продовженням експорту за іншими статтями) та зниження імпорту дає можливість РФ отримати позитивне сальдо поточного рахунку платіжного балансу у 2022 р. на рівні $96 млрд., що є найвищим показником з 1994 р.[69]

Фактично в умовах що склались, заморожені заходом $300 млрд. співставні з об’ємом експорту енергоносіїв РФ у 2022 р. ($285 млрд.) і оскільки країна має потужний надлишок поточного рахунку торговельного балансу, у короткостроковій перспективі цей фактор не має обмежений вплив на економічні процеси. Це підтверджується тим, що ЦБ РФ для підтримки економіки (зокрема реального сектора) не лише почав збільшувати грошову масу (тільки за перші два літні місяці вона збільшилась на 6%[70]), а й запровадив валютне пом’якшення, дозволивши фізичним особам виводити безготівкову валюту з країни в об’ємі до $1 млн. на місяць (що має сприяти підтриманню паралельного імпорту дефіцитних промислових та споживчих товарів). І все це на тлі укріплення рубля до долару США, що після оголошення часткової мобілізації сягнув 58 руб./$.

Тут варто згадати про Фонд національного добробуту, що за розрахунками ЦБ РФ на 1 вересня 2022 р. становив 11,87 трлн.руб. (більше $180 млрд.). Річ у тім, що активи Фонду на 65% інтегровані до золотовалютних резервів ЦБ РФ, відповідно у тих $300 млрд., заморожених західними країнами, є суттєва частка активів, що пов’язані з Фондом. Зараз обмеження доступу до «західних» золотовалютних резервів ігнорується Мінфіном РФ і активи Фонду обліковуються у звичайному режимі. Вочевидь, міністерство оперує тією частиною, що не зазнала впливу західних санкцій. Ціни на нафту вище за $44/барель дають можливість наповнювати Фонд, ресурси якого спрямовуються на різноманітні цілі з підтримки економіки, що проявляється у його незначному «схудненні», навіть за умов використання довоєнних підходів при обліку його активів.

У подальшому перспективи Фонду будуть залежати від декількох чинників: по-перше – від рішень розвинутих країн щодо конфіскації золотовалютних активів РФ; по-друге – від впливу цінових обмежень на експорт нафти з боку розвинених країн; по-третє – від стану економіки Росії та потребі у нарощенні її фінансування з активів Фонду. Найбільш вірогідно, що ціни на нафту, до закінчення збройного протистояння між Україною та РФ, будуть перебувати на досить високих рівнях (що підтверджується вже запровадженими рішеннями щодо зниження видобутку нафти ОПЕК+). При цьому, РФ позбавиться замороженої частини своїх золотовалютних резервів (що приблизно на 50% скоротить активи Фонду). А також цінові обмеження обумовлять падіння експортних цін на нафту для РФ, навіть якщо напрям експорту сировини буде переорієнтовано на схід. Якщо все це скласти до купи, то слід очікувати єдиноразового зниження об’єму Фонду до $90-100 млрд., з подальшим його скороченням на $3-6 млрд. щомісяця за умови, що влада РФ почне гальмувати національні проекти, усвідомлюючи економічні перспективи.

Секторальні санкції фактично сформували в економіці РФ режим «вузьких місць». Коли для належної підтримки виробничої діяльності, у низці випадків, не вистачає ключових елементів, що очікувано формує передумови для економічного спаду та подальших структурних перетворень. Вирішувати проблеми «промислового дефіциту» та погіршення виробничих показників пропонується кількома шляхами: забезпечення монетарних послаблень і спрямування грошової маси у банківський та реальний сектори економіки, запровадження імпорту за посередництва дружніх країн та імпортозаміщення.

Спрямування грошової маси у банківський та реальний сектор економіки, у першу чергу, має своєю метою підтримання системоутворюючих корпорацій на федеральному рівні та важливих, часто містоутворюючих, підприємств на місцевому рівні. Так, відомо що крупні суми державних кредитів отримали «Газпром», «Аэрофлот», Фонд розвитку ЖКГ. Також, звісно, у фокусі підприємства оборонного сектору та державні банки (отримують рефінансування від ЦБ РФ). Крім того, досить потужну фінансову підтримку мають національні проекти, спрямовані на вирішення певних соціальних проблем за рахунок бюджетних коштів. По-суті, це забезпечує цілісність економічної системи й не дає їй розпадатись через брак оборотних коштів у суб’єктів господарювання, таким чином підтримуючи існуючі виробничі ланцюги.

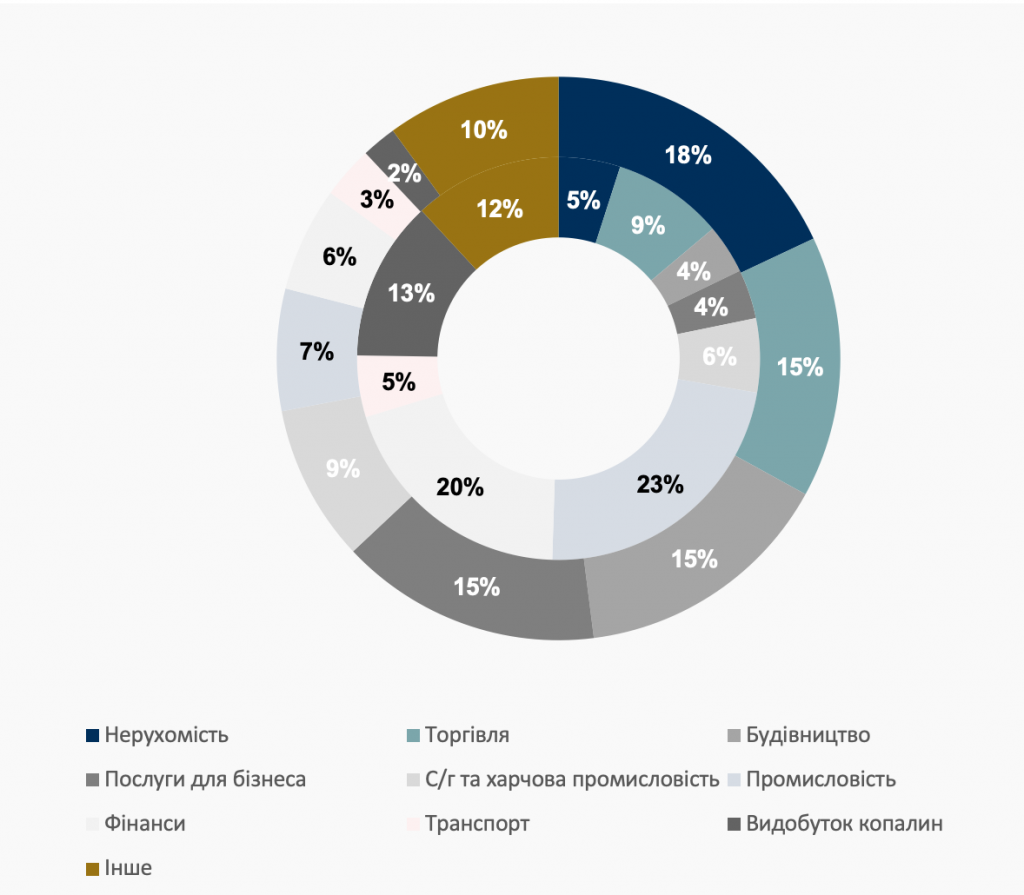

З осені 2022 р. були запущені нові кредитні програми для середнього та малого бізнесу, що покликано виконати соціальну функцію – зберегти робочі місця в потенційно банкрутуючих організаціях. Ця теза підтверджується різницею у структурі кредитних портфелів банків перед крупними підприємствами та дрібними і середніми – у першому випадку кредитуються стратегічно важливі галузі, у другому – всі потроху (рис 12).

Рисунок 12. Структура кредитного портфеля банків виданих крупним підприємствам (внутрішнє коло) та малим і середнім (зовнішнє коло), %

Джерело: https://expert-ural.com/articles/na-kreditnih-plechah.html

Запровадження імпорту за посередництва дружніх країн – спрямоване на часткову компенсацію дефіцитних промислових та споживчих продуктів. З

6 травня у Росії офіційно дозволили паралельний імпорт товарів – ввезення в країну продукції без згоди правовласників. А на початку липня 2022 р. Федеральний закон від 28.06.2022 № 213-ФЗ, що легалізував паралельний імпорт, набрав чинності[71]. Як пише російський Тінькофф журнал: «медичне обладнання, автомобілі, ліки, іграшки, зброя, побутова техніка, телефони, ігрові консолі – все це ритейлери тепер можуть ввозити до Росії, не побоюючись кримінального переслідування з боку виробників. Товари, що потрапили до країни як паралельний імпорт, вже можна купити на «Озоні», «Вайлдберріз» у «Ресторі» та інших магазинах»[72].

Відомо, що серед основних країн, котрі сприяють паралельному імпорту РФ є Китай, Туреччина, Казахстан, Вірменія.

Крім того, такі країни як Китай та Туреччина можуть отримати ще й додаткові надходження у результаті заміщення товарів. Так, РФ планує замінити певні види обладнання для видобутку нафти, що закупались у США на його аналоги з Китаю, хоча вони й менш якісні. Крім того, збільшуються поставки інших видів устаткування, автомобілів та хімічної продукції. Туреччина нарощує поставки до РФ не лише споживчих товарів, а й автокомпонентів та різноманітної машинобудівної продукції.

Звісно, замістити повний спектр продукції, що РФ імпортувала з країн заходу з боку менш технологічних Китаю та Туреччини – неможливо, проте певні економічні підпорки це створює.

Імпортозаміщення – це давня пострадянська хвороба РФ. Тут багато хто вважає, що в країні з населенням у 140 млн., сировинною структурою економіки та відсталою наукою, можна забезпечити виробництво всього необхідного на передовому технологічному рівні. Процеси останніх 8 років показали, що РФ може замістити те, що було створено на території СРСР, зокрема в Україні, але в жодному разі не може налагодити широке виробництво високотехнологічних товарів передового рівня якості (за винятком окремих технологічних виключень). Проблеми на автобудівних підприємствах, таких як: «КАМАЗ» та «АвтоВАЗ» демонструють, що дефіцит імпортних комплектуючих змушує виробників повертатись на радянський технологічний рівень. Вірогідно, в оборонному комплексі ситуація аналогічна.

РФ зіткнулася з проблемою, більш значущою за економічний спад – дефіцит деталей, компонентів, вузлів, обладнання, технологій, гостро необхідних для найважливіших сфер: нафтогазової, військово-промислового комплексу, хімічної, мікроелектроніки, машинобудування та деяких інших. Крім того, економіка страждає через закриття ринків для продукції чорної металургії та виробників целюлозно-паперових товарів; погіршення загальної ділової активності, що поставило на межу банкрутства безліч підприємств, сформувало осередки соціального напруження, зокрема, у низці мономіст.

Таким чином, у економіці РФ формуються передумови для її архаїзації та нарощення відставання, не лише від розвинених країн, а й від країн що розвиваються у довгостроковій перспективі. Наразі ж економіка країни демонструє ознаки макроекономічної сталості на шкоду якості життя пересічних росіян, які з різних обставин втрачають доступ до матеріальних та нематеріальних благ. І саме ця площина характеризує економіку РФ, як таку що зазнала поразки у протиборстві з західним світом.

3.3. Соціальна складова кризи

Економічна стійкість в РФ, яку ми ніби спостерігаєм, обумовлена переміщенням точки ринкової рівноваги сукупного попиту та пропозиції на нижчий рівень. Іншими словами РФ менше виробляє та завозить й, одночасно, фізичні та юридичні особи менше споживають. У цій логіці пересічний росіянин зменшив своє споживання товарів та послуг (що підтверджується інформацією щодо дефляційних процесів влітку 2022 р.), а також почав отримувати менш якісні продукти за ту ж або вищу ціну.

Зниження загального рівня життя в РФ настільки суттєве, що його досить легко прослідкувати через кількісні показники. Так, зокрема, за даними Росстату, кількість росіян, що мали дохід нижчий за прожитковий мінімум у I кварталі 2022 р. сягнув 20,9 млн.осіб або 14,3% усього населення (для порівняння у 2017 р. таких нараховувалось 18,9 млн.осіб або 12,9% усього населення). Падіння реальних доходів громадян у першому та другому кварталі на рівні 1,2% та 0,8% (дійсний показник перевищує 10%) відповідно, визнають навіть офіційні джерела (Росстат). А зниження реальнонаявних грошових доходів населення, за очікуванням Мінекономіки РФ у 2022 р., має скласти 2,8%. До цієї характеристики слід додати відновлення зростання споживчого кредитування, об’єм якого лише тільки в липні 2022 р. збільшився на 1,8%[73] і це на тлі зниження низки показників добробуту. Підтримувати певний рівень соціальної лояльності влада намагається двома основними способами – через наводнення споживачів здешевілими кредитами та підвищенням рівня соціальних виплат (з першого січня 2022 р. пенсії в РФ підвищили на 8,6%, а вже з 1 червня 2022 р. ще на 10%, а також заплановано чергове підвищення пенсій на 1 жовтня 2022 р.).

Відразу варто відзначити, що оголошена в РФ 21 вересня 2022 р. часткова мобілізація навряд чи спричинить зростання доходів населення через зменшення пропозиції робочої сили. Річ у тім, що загальний низький рівень ефективності економіки РФ та запроваджені санкції не дають можливості суб’єктам господарювання піднімати заробітні плати навіть в умовах дефіциту робочої сили.

Варто згадати і про якісну сторону зниження рівня життя населення:

- знижує доступ для пересічного росіянина до низки звичних речей – від продуктів харчування і ліків, до гаджетів, ноутбуків та автомобілів – ніби все це можна купити, але суттєво дорожче.

- – що обмежує загальні можливості, пов’язані не лише з подорожуванням, а й з різноманітною науковою та освітньою діяльністю, обміном досвідом, участю у спільних проектах тощо.

- – обмежує переваги володіння людським субстратом, який може взаємодіяти та сприяти загальному підвищенню забезпеченості необхідними та бажаними товарами й послугами.

- через їх недофінансування та обмеження доступу до передових технологій і обладнання.

- через втрату доступу до сучасних технологій, практик, обладнання, що створює ситуацію за якої відсутні соціальні ліфти і відбувається консервація еліти за становим принципом з усіма його вадами.

Мобілізація також матиме своїм наслідком подальше погіршення якості життя населення: по-перше, через вилучення робітників, яких часто ніким замінити, що супроводжуватиметься погіршенням загальних виробничих показників; по-друге, переорієнтація частини економіки на обслуговування мобілізованих фактично буде відбуватись у збиток споживчого сектору, викликаючи додаткові дефіцити та зростання цін. При цьому, здійснення відволікання людського ресурсу на воєнні потреби буде лише загострювати усі перелічені проблеми.

У найближчі півроку (до початку літа 2023 р.) на соціальні показники у Росії будуть тиснути системні макроекономічні чинники, пов’язані зі зниженням можливості підтримувати реальний рівень доходів населення, що буде особливо гостро відчуватись у приватному секторі. А у випадку запровадження обмежень експортних цін на нафту, тут можуть проявлятися проблеми не лише з підтриманням рівня реальних доходів, а й взагалі спостерігатись зменшення заробітних плат та скорочення працівників у дуже непропорційній манері (залежно від регіону та сектору зайнятості). Це пояснюється дією ефекту економічного мультиплікатору та згортанням можливостей ЦБ підтримувати економіку через розширення грошової маси. Більш впевнено, у найближчі шість місяців, будуть почуватися працівники державного сектору та пенсіонери – тут очікується навіть певне підвищення доходів у рублевому вираженні, що буде гальмувати зниження реальних доходів, сповільнюючи загальне падіння купівельної спроможності населення. Слід додати, що впровадження цінових обмежень на нафту, що експортується та ембарго з боку ЄС – невідворотно змусить девальвувати рубль до усіх валют з якими працює РФ, що матиме потужний вплив на ціни значної кількості споживчих товарів, формуючи таким чином інфляційні шоки. Низка звичних речей та послуг (у першу чергу тих, що купуються онлайн) для абсолютної більшості споживачів в РФ відразу перейде до класу предметів розкоші (імпортна побутова техніка, продукти харчування, медикаменти, косметика, тощо). Без сумніву, у випадку продовження військових дій, росіяни будуть відчувати, у найближчі півроку, зниження рівня споживання та, вірогідно, якості послуг, що надаються державним коштом в режимі non-stop.

***

Економічні поразка РФ фактично вилилась у соціально-економічний регрес за усіма напрямками. Тепер ця країна, зробивши свій цивілізаційний вибір, надовго (якщо не назавжди) потрапила до клубу схожих країн-вигнанців зі схожими проблемами і туманними перспективами. Подальшу економічну та соціально-економічну траєкторію держави буде визначати шлях-сценарій, що розгортатиметься у найближчій перспективі.

IV. СЦЕНАРІЇ ПОДАЛЬШОЇ ТРАЕКТОРІЇ ЕКОНОМІЧНОЇ ДИНАМІКИ В РФ

4.1. Сценарій військової поразки РФ з подальшим підписанням мирного договору з Україною

Базові припущення:

В економічному сенсі це найбільш привабливий сценарій для Росії та, мабуть, й усього цивілізованого світу. У разі його реалізації, вже у короткостроковій перспективі, РФ зможе почати відновлення економіки шляхом залучення інвестицій та кредитів, поновлення імпорту обладнання та технологій, розширення експорту, можливий приплив людського капіталу (йдеться не тільки про російських емігрантів).

Зміна режиму невідворотно слугуватиме суттєвій корекції економічної моделі країни. Вірогідно доведеться знизити частку держави, посунути олігархат та запустити процеси більш широкого перерозподілу ВВП, що буде виглядати, як зниження частки ВВП у фінансуванні оборонного сектору та сектору безпеки, а також нарощення у структурі ВВП соціальних витрат (охорона здоров’я, освіта та наука, пенсійне забезпечення тощо).

У промисловому сенсі цей сценарій передбачає більш глибоку інтеграцію економіки РФ до транснаціональних виробничих ланцюгів. Навряд чи в найближчі роки Росія зможе зайняти тут лідуючі позиції, але загальний рівень переробки продукції на експорт буде зростати (вироби з нафти та газу, чорних та кольорових металів, хімії тощо). «Зелений курс» сприятиме експорту до ЄС не лише природного газу, а й водню. У цій логіці, економіка РФ буде ставати більш диверсифікованою як у сенсі структури виробництва, так і у географічному сенсі.

Цей сценарій передбачає поступове відновлення якості життя росіян через покращення функціонування соціальної інфраструктури, а також поступове зростання рівня реальних доходів населення. Цьому буде сприяти, окрім зсуву структури бюджетних витрат, ще й участь населення у нових виробництвах, дослідницьких проектах, використанні можливостей, що відкриває доступ до глобальної економіки та мультиплікативного ефекту від нарощення зовнішніх фінансових потоків.

Для світу це буде означати зниження волатильсності на сировинних ринках та відновлення загальної стійкості світового господарства. Включення природних та людських ресурсів до глобального економічного контуру підвищить можливості щодо розширення сукупного споживання, зниження нерівномірності доходів та доступу до соціально важливих послуг у найбідніших країнах світу. Для Європи це означатиме полегшення у реалізації плану з ресурсної диверсифікації та перебудови економіки у зеленій логіці. Для США – відновлення боротьби за конкуренцію на енергетичному ринку Європи та Азії, а разом з тим – відновлення можливості диверсифікації поставок кольорових та рідкоземельних металів (інших ресурсів та деяких технологій) на власний ринок, можливість відновити стійкість доларової системи через розширення глобального економічного простору у вигляді зростання економіки планети. Для Китаю це означитиме зростання вартості сировини, що імпортується з РФ (дисконтів більше не буде) і, відповідно, певне погіршення загальних виробничих показників, необхідність нарощення зусиль для участі у глобальній боротьбі за доступ до базових ресурсів.

4.2. Сценарій військової поразки РФ без підписання мирного договору з Україною

Базові припущення:

- послідовником;

Розгортання цього сценарію передбачає поетапну і поступову деградацію як економічної, так і соціально-економічної складових. Починає збільшуватися частка державного сектору витискаючи приватну ініціативу. Можливості державного бюджету безпосередньо пов’язані з експортом декількох видів сировини, що віддзеркалює моноекспортність структури економіки. У витратній частині бюджету розширюється частка, пов’язана з обороною та внутрішньою безпекою.

Питома вага середнього та малого бізнесу в економіці суттєво зменшується, спостерігається еміграція найбільш активних членів суспільства, у соціумі зростає невдоволення, що стримується силами внутрішньої безпеки та періодичними роздачами матеріальних «заспокійливих». На цьому тлі буде спостерігатись «скорочення» сфер: консалтингу, юриспруденції, фінансів, розваг, культури та спорту, діяльності, пов’язаної зі сферою туризму тощо.

Промисловість, як і соціальна сфера, деградує через брак попиту та подальше технологічне відставання. При цьому у країні можуть залишатись деякі підприємства з європейським капіталом. Найвисокотехнологічніше виробництво представлене капіталом дружніх країн. В цілому економіка зазнає переходу до більш низького економічного укладу за виключенням певних «розвинутих» осередків. Суттєвих змін зазнає галузь транспортування та зберігання енергоресурсів через зміну напрямів їх руху. Сфера будівництва та капітальних інвестицій буде функціонувати на гнітюче низькому рівні.

Середній клас у країні маргіналізується, він охопить вихідців з влади, військових, представників залишків крупного, середнього та малих бізнесів, менеджмент сфери охорони здоров’я та освіти.

На міжнародній арені країна намагається вибудовувати зв’язки та нові організації з тими небагатьма країнами-вигнанцями, яким потрібна економічна, технологічна чи військова підтримка.

Для світу це означатиме тиск на сировинні ринки, зниження глобального споживання (через дороговизну енергоресурсів) та наднизькі темпи зростання. У Європі буде спостерігатись дефіцит енергоносіїв, кольорових металів, що сприятиме зростанню вартості споживчих товарів та послуг, гальмуватиме розвиток промисловості, зупиняючи процес переходу на «зелену економіку», формуватиметься критичний рівень кредитного навісу національних економік. Для США відбудеться розширення не лише енергетичного ринку, а й ринку промислових та споживчих товарів ЄС, через підвищення загальної ефективності економіки (програма роботизації виробництва) на тлі її зниження в Європі. Китай зможе користуватися розширенням імпорту сировини з РФ за зниженими цінами, таким чином сприяючи зростанню власного ВВП.

4.3. Сценарій оголошення Україні війни з боку РФ та розширення окупації

Базові припущення:

- послідовником;

Цей сценарій може бути описаний з використанням одразу кількох аналогій з сучасним станом буття країн-вигнанців. По-перше, відносини РФ та Китаю будуть нагадувати відносини Білорусі та РФ – велика фінансова залежність першої та постійний тиск з боку другої; по-друге, експорт енергоносіїв та інших ресурсів буде нагадувати модель Ірану, коли нафта експортується в обхід санкцій з великим дисконтом або за бартерними схемами; по-третє, ядерна РФ буде нагадувати Північну Корею, що постійно спекулює та погрожує ядерною зброєю в режимі non-stop, також деякі паралелі можна провести із жалюгідним рівнем забезпеченості споживчими товарами у цій країні; по-четверте, сварки через нав’язування своєї волі Китаєм та можливе зниження кон’юнктури на світових енергетичних ринках буде обумовлювати періодичні фінансові обвали з перспективою девальвації національної валюти, як це спостерігалось у Венесуелі.

В цілому у цьому сценарії фактично не залишається місця для ринкової економіки. На думку спадає аналог радянської планово-командної системи, коли все збирається в один державний «котел» та перерозподіляється. Звісно, у цьому випадку, перше місце серед витрат займатимуть асигнування, пов’язані з функціонуванням номенклатури, забезпеченням оборони та безпеки, а вже потім – охорона здоров’я та певний рівень освіти, підтримка матеріального виробництва і на останньому місці – витрати на споживання населення. За «дужками» фінансовий сектор, що обмежуватиметься виключно потребами держави.

Промислове виробництво тут сконцентрується на сировині та виготовленні найпростіших масових товарів (продукти харчування, первинна обробка руд, примітивна хімія та машинобудування). Більш технологічні, а також інші масові товари, надходитимуть з Китаю, можливо ще з кількох країн-партнерів.

Відповідно якість життя населення повертається на рівень, що спостерігався століття тому. А міграційні потоки набудуть безпрецедентного рівня, вихолощуючи і без того рідкозаселену територію.

На міжнародній арені суб’єктність РФ мінімізується та затіниться Китаєм.

Для світової економіки цей сценарій означає необхідність заміщення внеску РФ у світове ресурсне споживання (див.рис.11).

Таблиця 11. Частка РФ у світовій пропозиції сировинних товарів, %

Джерело: JPMorgan

Для Європи це означає суттєві проблеми з диверсифікацією ресурсів, зниженням показників ресурсної, енергетичної, продовольчої безпек. В подальшому це буде тиснути на конкурентоздатність ЄС та спричиняти її відставання від економіки США (у частині ефективності та темпів зростання). Що передбачає динамічне зниження реальних доходів населення та тяжкі соціальні наслідки таких процесів (можливі соціальні вибухи).