На жаль, переважна частина Прогнозу на 2021 рік від Українського інституту майбутнього справдилася. Наступного ж року, за нашими прогнозами, позитивних сценаріїв практично немає. Тож ми змушені обирати між відносно поганими та поганими…

ЗАВАНТАЖИТИ “ПРОГНОЗ 2022” У PDF

РОЗДІЛ 1

Внутрішня політика 2022

Зміст:

- Що збулося із Прогнозу на 2021 рік

- Методологія

- Базові умови на початок 2022 року

- Успіхи та провали до початку 2022 року

- Базові умови та межа можливостей для української влади у 2022 році

- Цілі української влади на 2022 рік

- Сценарії розвитку ситуації у 2022 році

- Що збулося із Прогнозу на 2021 рік

Прогноз Українського інституту майбутнього на 2022 рік буде вже шостим з моменту заснування Інституту. Зрозуміло, що коли йдеться про такі продукти, ключовим питанням є: що, з того про що говорили, справдилося? Якщо події розвиваються за описаним сценарієм, методика роботи виправдовує себе (особливо, якщо таке повторюється кілька разів поспіль). Якщо ні, варто замислитись над підходами до аналізу інформації.

У прогнозуванні ми намагаємося оцінити процес з огляду на систему, де персоналії можуть відігравати важливу роль, але все ж, не виняткову. Процеси розвиваються під впливом багатьох факторів. І їхній хід визначає свободу маневру окремих груп чи особистостей.

Визначивши стартові умови, виклики та ризики, що стоять перед системою, можна побачити напрямок розвитку процесів та рамки свободи маневру окремих акторів. Це дає достатню основу висновків-прогнозів.

На цьому перейдемо до прогнозу на 2021 рік – на що звертали увагу і які висновки робили.

У політичній сфері, на внутрішньому полі, ключовими ризиками були визначені:

- падіння рівня підтримки президента;

- процес децентралізації та посилення регіональних еліт;

- поглиблення протиріч з ФПГ і війна не тільки на медійному полі, а і за медійні ресурси;

- проблеми в організаційній структурі партії влади;

- наявність єдиного, відносно стабільного ресурсу (силового), що підштовхувало оточення Зеленського до вибору інструментарію щодо посилення своїх позицій.

На зовнішньому полі серед ключових ризиків були визначені:

- можлива концентрація США на внутрішніх проблемах та вихід із зовнішніх конфліктів (зон присутності);

- підвішений стан відносин із КНР;

- концентрація Німеччини та Франції на внутрішньоєвропейському порядку денному;

- ризик відновлення/поглиблення конфліктів із сусідами (Угорщина, Польща, Білорусь)

- процес децентралізації та посилення регіональних еліт;

- просування Росією свого бачення виходу з конфлікту на Донбасі на європейському та американському майданчиках;

Позиції України на початок 2021 року були оцінені як стан «керованої дестабілізації» (про методологію та визначення йдеться нижче). На наш погляд, оточення Зеленського мало намір сконцентрувати основні зусилля на внутрішніх питаннях. Насамперед – на покращенні керованості країною, посиленні своїх позицій та грі з відновлення підтримки серед населення.

На зовнішньому тлі завданням №1 було відновлення рівня підтримки, водночас питання зовнішньої легітимності були другорядними.

Далі наведемо цитату з Прогнозу на 2021 рік. На наш погляд, ситуація мала розвиватися наступним чином:

«Найімовірнішим сценарієм є формат підтримки відносин з Ахметовим, посилення позицій Пінчука та тактичними союзами з іншими групами. У такому форматі ймовірність кадрових перестановок не нижче. Вони просто відбуваються по-іншому – послідовною жертвою поодиноких фігур (або відбудеться повна відставка уряду для випуску пари в суспільстві). Імовірність такого сценарію – 55-60%.

Ситуація залишається у форматі “керованої дестабілізації”. Зазначені дії дозволяють стабілізувати становище як влади, так і олігархічних груп. Але це:

- не відповідає запиту суспільства на зміни;

- не знімає причин та гостроти конфлікту з регіонами;

- не задовольняє інтереси нових політичних груп та проєктів;

- несе додаткові ризики негативної реакції зовнішніх гравців.

Тому “керована дестабілізація” 2021 року має негативний вплив на перспективи розвитку ситуації вже у 2022 році».

Фактично на середину осені 2021 року ми мали тактичний союз з Ахметовим, нейтралітет Пінчука, протистояння з більшістю інших гравців. Кадрові зміни відбулися в точності з варіантом, вказаним нами як найімовірніший – послідовною жертвою поодиноких фігур.

Водночас оточення Зеленського використало наявний силовий ресурс (у вигляді РНБО) для стабілізації своєї ситуації та зупинення падіння показників легітимності.

Ближче до кінця жовтня ситуація почала змінюватися: намітилося протистояння партнерів щодо політичного союзу Ахметова та Зеленського. Частина спостерігачів говорить про повномасштабну політичну війну, частина – про суперечки партнерів, які закінчаться просіданням позицій президента.

І цей процес важливий як фактор, що впливає (серед інших) на розвиток подій початку 2022 року. У 2021 році відбулася тимчасова стабілізація ситуації. Але жодну проблему стійкості системи влади не вирішено, по суті. І це призводить до ризику втрати стійкості оточенням Зеленського.

Методологія

За основу методології ми використовуємо таблицю балансу кількох факторів.

Система влади, держави загалом (а також окремих груп) визначається:

- рівнем легітимності — наскільки населення (групи еліт, зовнішні гравці, інші цільові групи) погоджуються з владою, її правом приймати обов’язкові рішення.

- Економічними ресурсами, які поєднують як поточний стан фінансової сфери, так і сукупність інших матеріальних та нематеріальних засобів. Це природні копалини, трудові ресурси, технології, підприємницький потенціал. А також зовнішні чинники – клімат, попит на зовнішніх ринках.

- Силові ресурси як механізм примусу виконання рішень влади. Цей набір ресурсів забезпечує безпеку, захист своїх інтересів.

- Організаційні ресурси як система комунікації, аналізу, ухвалення рішень усередині групи чи держави. Наявність якісного організаційного ресурсу дозволяє уникати провалів у більшості позицій (крім тих, на які об’єктивно немає впливу. Наприклад, стихійні лиха, світові кризи).

- Ідеологічний ресурс визначається системою ідей, цінностей, традицій, механізмів комунікації держави (групи) із зовнішнім світом.

- Зовнішня підтримка – політична, економічна, військова, технологічна, ідеологічна (освіта, підготовка еліт) підтримка, яку надають зовнішні актори державі, елітам, суспільству. Важливо, що “зовнішня підтримка” не тотожна рівню зовнішньої легітимності. Вона більшою мірою залежить від наявності організаційних ресурсів, частково від ідеологічної стійкості.

У вигляді таблиці для української влади (та української держави) механізм виглядає так:

| Легітимність | Зовнішня | Ключові гравці для аналізу: США, ЄС, РФ, Китай, окремо країни-сусіди. |

| Внутрішня | Населення (маси)

еліти, регіональні еліти. |

|

| Ресурси | Економічні | |

| Силові | ||

| Організаційні | ||

| Ідеологічні | ||

| Зовнішня підтримка у різних формах (економічна, військова, політична тощо). | ||

Це базова система, яка може трансформуватися, виходячи з кількості внутрішніх та зовнішніх акторів. Зокрема, у Прогнозі на 2021 рік, у розділі «Внутрішня легітимність» був доданий рядок «місцеві еліти».

Кожен їхній чинник має бути оцінений та позначений. Ми використовуємо просту шкалу +/-, без цифрових та інших індексів. Вже це дозволяє визначити основні ризики та межі можливого для країни, влади, окремих гравців.

| Стабільний | Керована дестабілізація | Некерована дестабілізація | |||||

| Легітимність | Внутрішня | + |

– |

+ | – | ||

| Зовнішня | + | – | + | + або – | + або – | ||

| Ресурси | + | – | + | + | – | – | |

| Зовнішня підтримка | + | + | – | + | – або мінімальний + | – | |

Ключовий параметр – легітимність – наскільки ключові групи сприймають владні еліти та погоджуються з тим, що вони можуть приймати обов’язкові для виконання рішення.

Без внутрішньої легітимності політичний режим може бути стійкий лише за наявності решти чинників. Це називається «режим окупації».

У решті випадків стійкість можлива при випаданні одного з блоків-умов. Наприклад, відсутність зовнішньої легітимності компенсується внутрішньою (підтримкою населення) наявністю ресурсів. Відсутність ресурсів – зовнішньою підтримкою та зовнішньою легітимністю.

У разі повного провалу у двох блоках чи часткового – у трьох, ми отримуємо статус «керована дестабілізація». Характеристики стану:

- неповний контроль за процесами всередині країни (економіка, політика, соціальна сфера): наявність областей, де рішення органів влади не виконуються або виконуються неналежним чином;

- надзвичайна залежність від зовнішньої підтримки чи ресурсної бази, на яку влада немає впливу (наприклад, рівень ціни на світових ринках);

- пріоритет тактичних завдань над стратегічними: система існує у режимі реакції на виклики, ресурсів (зокрема часу) на довгострокове планування немає, чи їх вкрай мало.

У разі просідання у трьох блоках (або часткового просідання у всіх), ми маємо стан дестабілізації. Фактично – це початок глибокої кризи, яка у більшості випадків призводить до краху існуючої системи. За вкрай рідкісного та вдалого збігу обставин, можливий вихід у стан керованої дестабілізації. Але це відбувається внаслідок зовнішніх процесів чи рішень, на які впливати зсередини системи неможливо.

Базові умови на початок 2022 року

Логіка розвитку подій 2021

На внутрішньому полі 2021 року завданням №1 для президента Зеленського стало питання відновлення параметрів внутрішньої легітимності, або якщо бути конкретнішими – рівня підтримки серед населення.

Друге завдання, яке вирішувалося паралельно, — спроба повернути керованість над процесами. Простіше кажучи, забезпечити виконання рішень центральної влади, незважаючи на позиції та протидію окремих груп інтересів.

Для досягнення результатів в обох напрямках було обрано єдиний доступний механізм, який дає, хай тимчасові, але передбачувані результати – Раду національної безпеки та оборони. На відміну від законів, які готуються тривалий час і не завжди виконуються належним чином, рішення РНБО є обов’язковими з моменту їхнього ухвалення. А підготовка займає нетривалий час. Досвід із каналами групи Медведчука кінця 2021 року та реакція суспільства на використання механізму підштовхнула до подальших дій.

З’явилося явище, яке у ЗМІ охрестили «турборежимом РНБО» – у щотижневому режимі ухвалювалися рішення про введення санкцій щодо окремих осіб, груп чи компаній. Послідовний удар по «токсичним» групам (контрабандисти, «злодії у законі», російські бізнеси тощо) не викликав різкого відторгнення у суспільства. А той факт, що рішення РНБО починали виконуватися одразу, створив передумови для зростання популярності президента. Населення відвикло від того, що нормативні акти можуть виконуватися швидко та без винятків.

Водночас питання законності ухвалених рішень (відповідності встановленим законами параметрам, що дозволяють вводити санкції), тимчасовий характер не порушувався.

Турборежим РНБО дав ефект на внутрішньополітичному полі. Навесні 2021 року, на тлі зростання популярності президента, відновилася «антиолігархічна» риторика. На цей момент під санкціями були «контрабандисти», «російський бізнес», «злодії в законі». Це ставило опонентів існуючій владі в заздалегідь невигідне становище: активна протидія, критика політики влади могла бути обіграна у медійному полі. Простіше кажучи, опонент ризикував стати одночасно лобістом криміналітету, контрабандистів, олігархів тощо.

У результаті всі ключові групи – ФПГ, місцеві еліти, політичні гравці – зайняли позицію очікування і не робили активних атак на владу. Обмежувалися черговою різкою критикою. А частина олігархів, як наприклад, Ахметов, Пінчук, представники агрокомпаній, пішли на тактичний союз із владою, наголошувано коректно використовуючи свої медійні ресурси та намагаючись отримати в обмін тактичні вигоди для свого бізнесу.

Це дозволило президенту Зеленському перейти до етапу боротьби за контроль над механізмами, які забезпечують керованість державою. Вже ближче до літа розпочався процес зміни наглядових рад у державних корпораціях, активізувалася боротьба за контроль за антикорупційною інфраструктурою (НАБУ, САП, НАЗК та інші). Процес викликав досить різку реакцію з боку ЄС та США, проте не став причиною глибокого конфлікту і поки що не призвів до зменшення рівня підтримки України.

Наступним етапом посилення позицій влади стала спроба пошуку додаткових фінансових ресурсів. Було запущено ринок землі, знято мораторій на азартні ігри, проведено через ВР законопроєкти, які посилюють фіскальну політику. Ці механізми не дали очікуваного результату.

Але на руку Україні зіграла і хороша кон’юнктура на світових ринках — рівень цін на основні українські експортні групи суттєво зріс. Конфлікт КНР з Литовською республікою та вичерпання резервів збільшення пропускної спроможності Білорусі, як транзитера товарів, створило передумови для нарощування експорту до Китаю.

Таким чином, держава отримала додатковий економічний ресурс, що дозволив стабілізувати ситуацію і продовжувати реалізацію частини масштабних проєктів («Велике будівництво»).

Водночас зазнала невдачі спроба оточення Зеленського отримати контроль над місцевими елітами. Великої «війни за вплив» не відбулося — регіональні групи на тлі турборежиму РНБО зайняли скоріше вичікувальну позицію. Але й спроби оточення Зеленського сформувати власну платформу комунікації через створення конгресу місцевої та регіональної влади, загалом провалилися. Асоціація міст України, яку сьогодні очолює В. Кличко, не зникла і є потужним конкурентом президентським ініціативам у галузі вироблення політики співпраці з місцевим самоврядуванням.

Варто згадати ще одну ініціативу — розтягнутий у часі та з безліччю окремих заходів форум «Україна 30». Майданчик, який планувався як механізм обміну думками, презентації ідей трансформації держави та база для посилення позицій президента, основа його популярності в майбутньому – мав обмежену ефективність. Форуми, як діалогові майданчики пройшли, і частина з них була корисна. Однак вони не дали результату у вигляді рейтингів і не привели до Зеленського групи, які могли б стати джерелом поповнення кадрів у системі управління. Ба більше, президент Зеленський та його політична сила втратили ототожнення з можливістю різкої трансформації. Якщо у 2019 році основою кредиту довіри була «можливість змін», то у 2021 році вони сприймаються як «чергова влада» – від них уже не очікують оновлення державної системи.

Невирішені питання в комунікації з місцевою владою, провал комбінації з «формування бачення майбутнього» з прив’язкою позитивних ідей до персони президента гостро порушили питання про контроль над медійним полем. Літнє пробуксування могло вилитися в політичні проблеми вже навесні 2022 року. Тому через «антиолігархічний закон» та тиск на ФПГ почався новий етап боротьби за медійні ресурси.

Успіхи та провали до початку 2022 року

Резюмуючи написане вище, можна стверджувати, що Зеленський зміцнив позиції у наступних сферах:

- легітимність серед населення;

- формування тактичних союзів з частиною еліт;

- отримання додаткового (але нестійкого) економічного ресурсу;

- збільшення силових ресурсів влади.

Однак був неуспішний (або досяг лише частини завдань) у сферах:

- організаційного оформлення своєї політичної сили;

- вибудовування системи взаємодії з регіональними елітами.

І ключовою втратою стала зневіра частини суспільства щодо трансформації державної системи з очікуваннями від Зеленського. Він уже не «потенційний реформатор», а лише «один із президентів», який може бути вдаліший чи невдаліший, ніж попередники.

На зовнішньому полі не вдалося вийти із зони конфліктів з Угорщиною, Польщею, за рік не з’явилося політики щодо Білорусі.

Відносини з ЄС та США будуються за принципом збереження підтримки та спроб отримати додаткові економічні ресурси (зміна квот на експорт, ревізія договору про асоціацію, відкриття ринків тощо). Водночас базові протиріччя щодо оцінок політики, що проводиться Зеленським, підходів до кадрової роботи залишилися.

З нових зовнішніх факторів варто зазначити:

- початок діалогу США та ЄС із виробленням близьких підходів співробітництва, визначення ключових напрямів. До того ж, якщо у випадку зі Сполученими Штатами йдеться про озвучені на брифінгу тези, то Європейський Союз 16.06.2021 року прийняв документ, який описує контури нової європейської політики щодо російського напряму.

- завершення будівництва газопроводу «Північний Потік-2» та запуск південного напрямку транзиту російського газу до ЄС. Україна вже зіткнулася з прямим контрактом на постачання газу до Угорщини, оминаючи свою територію. Запуск «Північного Потоку-2» дозволить Росії завершити створення «газового кільця», що дозволяє постачати продукцію «Газпрому» європейським споживачам в обхід України (і всього східноєвропейського регіону) як південним, так і північним маршрутами. Це суттєво зменшить вагомість України в очах європейських політиків, насамперед політичних еліт Німеччини та Франції.

- Відновлення російської політики в українському напрямі. Зокрема – активне надання російського громадянства українцям, початок інформаційної кампанії, покликаної розширити серед європейських політиків тези про «близькість українців та росіян» та неадекватну політику офіційного Києва, яка йде в розріз із настроями частини власного народу. І, як наслідок, знову наполягти на внутрішньому характері «конфлікту на Донбасі» та недоцільності порушувати питання Криму.

Суть того, що відбувається, і стартові позиції української влади наприкінці 2021 року відображені в таблиці:

| Розвиток ситуації у 2021 році | План: 2022 рік | |||||

| Ситуація: грудень 2020 року | Бажане: 2021рік | Факт: 2021 рік | ||||

| Легітимність | Внутрішня | маси | +/- (спадає) | +/- зупинити падіння | +/- стабілізація на ядрі | +/- цементування ядра, збереження позицій лідера |

| еліти | +/- (спадає) | +/- стабілізація відносин | +/- тактичні союзи, очікувальна позиція ключових гравців | +/- пропозиція нової системи взаємовідносин, оновлення тактичних союзів | ||

| Регіональні еліти | +/- (спадає) | + контроль над регіонами (або домовленості) | +/- відсутність різкого конфлікту, але водночас – не отримання контролю; лінія розрізу – Форум МСК/АМУ. | +/- перемога у протистоянні з АМУ – підконтрольність місцевих еліт | ||

| Зовнішня | +/- | +\- | +\- підтримка є , але з негативними сигналами | +\- не впасти! | ||

| Ресурси | Економіка | – | +\- | +/- вдалий рік – добрий рівень цін на зовнішніх ринках, але країна не вийшла на стійкість за критичними напрямами | +\- отримання додаткових ресурсів за рахунок оновлення тактичних союзів з елітами та отримання загальної керованості процесами | |

| Силовий блок | +\- | +\- створення системи розподілу впливу | + посилення позицій; зміна Авакова, призначення у МВС | + завершення процесу отримання контролю над силовим блоком – антикорупційна інфраструктура | ||

| Організація | – (погіршилась) | +/- | +/- покращення дисципліни у «СН», проте початок дроблення партії | + формування своєї політсили, її сателітів; керована система та дроблення опонентів | ||

| Ідеологія | – | – | – | – не актуально | ||

| Зовнішня підтримка | +\- (криза в економіці) | +\- | +\- | +\- не впасти! | ||

Базові умови та межа можливостей для української влади у 2022 році

Прогноз на 2022 рік значною мірою заснований на стартових позиціях кінця 2021 року, зовнішніх та внутрішніх умовах.

Зовнішнє середовище

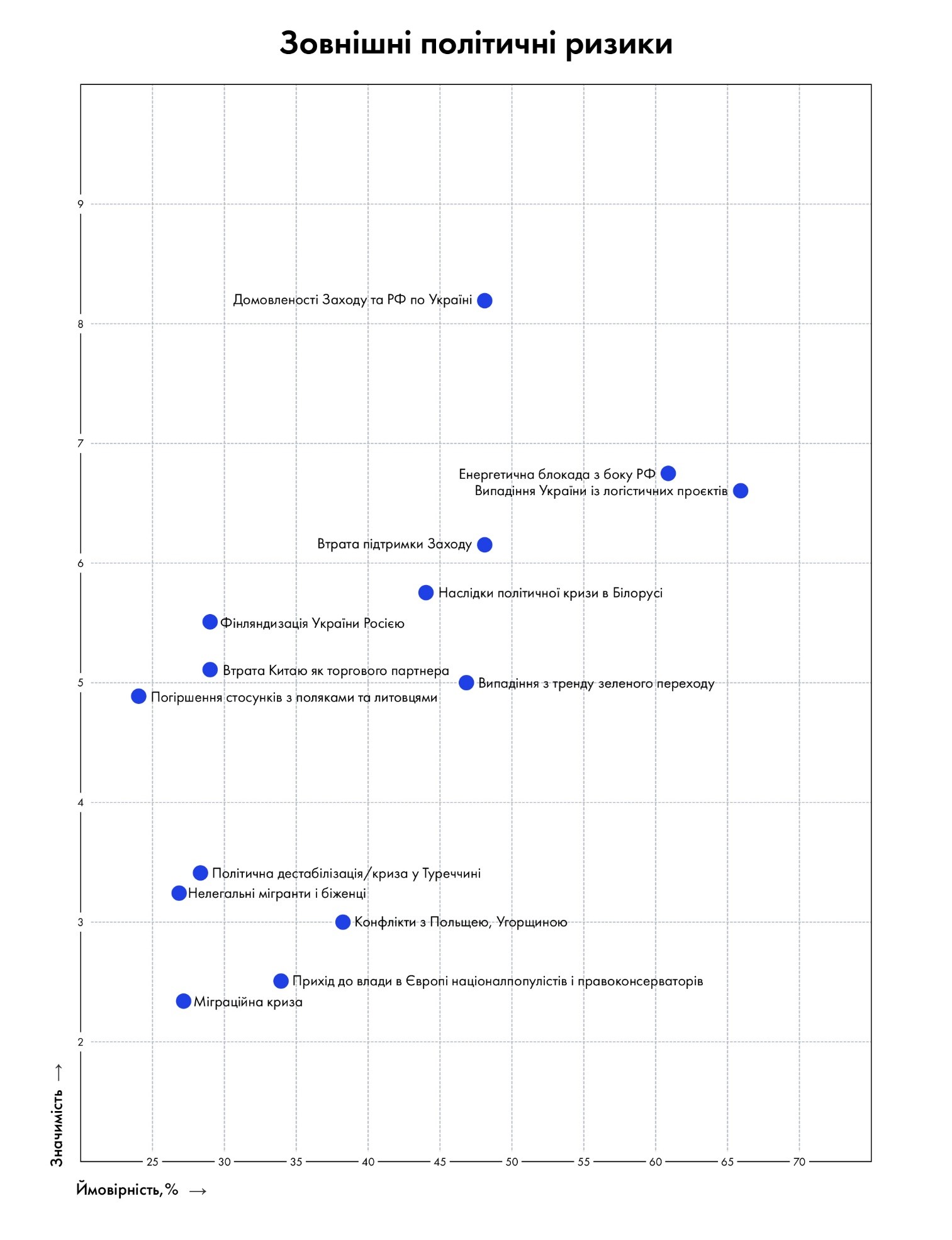

Серед основних зовнішніх факторів, що зумовлюють свободу маневру України, можна назвати:

- Зміщення фокусу політики ЄС та США на внутрішні проблеми. Наслідки пандемії, необхідність відновлення власної економіки зумовлює поступовий відхід від зон, що здаються Берліну, Парижу та Вашингтону другорядними. Україна на тлі подій 2021 року ризикує випасти зі світового порядку денного. На цьому тлі критично важливим стає утримання рівня двосторонніх відносин з ключовими державами.

- Вихід США з другорядних конфліктів прискорює процес стимулювання створення регіональних коаліцій, які виконуватимуть роль провідників американських інтересів у регіоні. У Східній Європі – це проєкт «Тримор’я». Для України стає критично важливим розвиток відносин із сусідами. Проте кінець 2021 року ознаменувався зростанням напруженості із сусідами — Польщею, Угорщиною. Таким чином, без виходу на рівні відносини зі згаданими державами, очікувати на зовнішньополітичні прориви на західному напрямку не варто.

- Конфлікт США та КНР, що накладає відбиток на можливості проведення Україною інтенсивної політики у китайському напрямі. Києву необхідно знайти формат співпраці, який дозволить отримати ресурси (ринки збуту, інвестиції, технології) зі Сходу, не зіпсувавши водночас відносин із Вашингтоном.

- Реальна перспектива запуску «Північного Потоку-2» дозволяє Росії створити «газове кільце» навколо України та суттєво знижує значущість нашої країни як транзитера газу європейським споживачам.

- Нова політика США та ЄС щодо Росії, яка може бути побудована, виходячи з раціональних підходів та інтересів західних держав. США та Європейський союз у цьому напрямі згадують війну в Україні лише у зв’язку з виконанням Мінських угод (без варіанту їх перегляду), що дуже вигідно для Російської Федерації.

- Оновлена політика України в українському напрямі. Москва активно надає громадянство українцям, керівники РФ висловлюються у тезовій конструкції «близькі народи, але неадекватне керівництво в Україні». Восени 2021 року розпочалася політика економічного шантажу України, яка супроводжується загостренням на Донбасі. Таким чином, у 2022 році очікуються спроби РФ домогтися прямих контактів керівництва ОРДЛО та України, формування робочих груп (у цьому складі) з метою представити «ЛДНР», а не Росію, стороною конфлікту. Не варто виключати можливості примусу України до компромісів з боку Франції та Німеччини.

- Енергетична криза кінця 2021 року, з одного боку може призвести до зростання цін на продовольство, з іншого – до обвалу попиту (і можливо, цін) на інші групи українського експорту.

- Політична криза в Білорусі та погіршення білорусько-українських відносин. Сьогодні офіційний Мінськ та Київ перебувають у стані політичного конфлікту. Однак як одна, так і інша сторона розуміють важливість збереження економічної взаємодії. Україна, на жаль, не має власної політики у білоруському напрямі, намагаючись балансувати між бажаннями наших партнерів та раціональними інтересами торгівлі. Це створює додаткові ризики обвалу економічної взаємодії та не дає перспектив виходу на плідний політичний діалог, навіть за умови зміни влади у Білорусі.

На цьому тлі завдання офіційного Києва — як мінімум, не провалитися з питань зовнішньої підтримки та зберегти рівень зовнішньої легітимності у прийнятному діапазоні. Якщо формулювати завдання коротко, то отримуємо фразу «не впасти!».

Імовірність суттєвих проривів у відносинах невелика, а просідання загрожуватиме стійкості української влади. Особливо на тлі ресурсного шантажу з боку Росії, який, навіть за успішного проходження опалювального сезону цієї зими, може відновитися восени 2022 року.

Ключова загроза на зовнішньому полі – рівень підтримки з боку партнерів та ціни на світових ринках. Обвал за товарними групами, які є основою українського експорту, призведе до істотного зменшення економічних ресурсів влади. На цьому фоні основним напрямом стабілізації стану стане політика «мінімізації зовнішніх ризиків». Коли ти не впевнений у стабільності зовнішнього ресурсу, є спокуса вимивати резерви всередині країни. Тому сміливі програми у податковій сфері малоймовірні. Натомість велика можливість спроб збільшити притоки від ФПГ і податкові збори шляхом «затискання гайок».

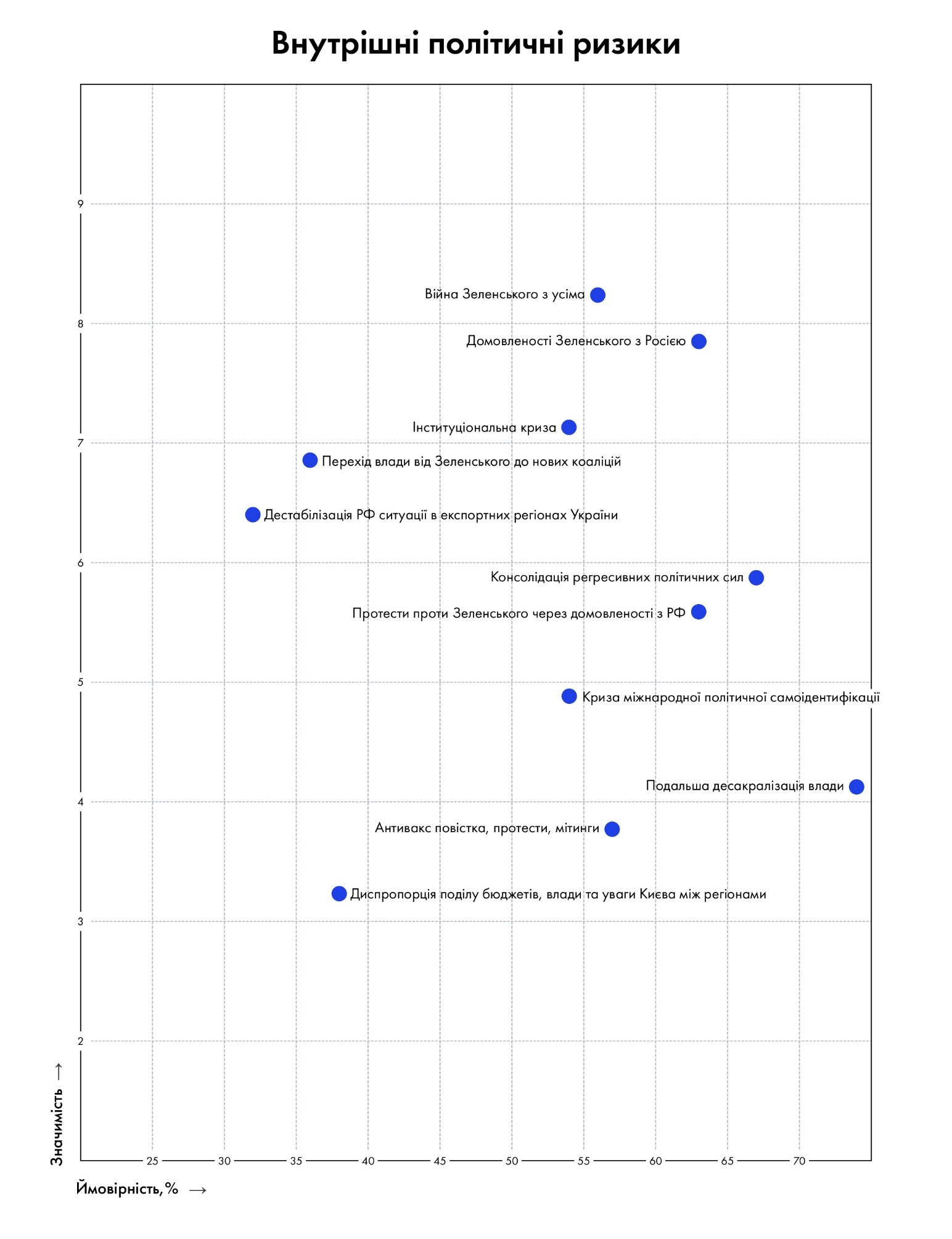

Внутрішні питання

Базовим досягненням оточення Зеленського стала стабілізація рейтингів та відновлення рівня легітимності. Це було досягнуто за рахунок рішень РНБО і дозволило стабілізувати парламент, розпочати наступ на власників медіа-активів, запустити ринок землі та нарешті – посилити позиції у силовому блоці, змінивши Авакова.

Але ключовою проблемою таких успіхів є тимчасовий характер механізму РНБО. Рішення цього органу ефективні протягом 12-18 місяців. Після цього групи, які потрапили під санкції та обмеження, знаходять механізми їхнього обходу і відновлюють свою діяльність (як і вплив). Це вже видно з виходу «на супутник» телеканалів «пула Медведчука», трансформація бізнесу осіб, які потрапили під санкції як «контрабандисти».

Найбільші ФПГ, які займали позицію очікування, будуть активнішими у 2022 році. Коаліція з Ахметовим, яка почала давати збій восени 2021 року, може бути відновлена взимку 2022 року, але це не вирішує проблеми:

- інші групи спробують тиснути з метою увійти до «союзників» чи дискредитувати владу, показуючи схожість політики Зеленського з попередниками. Водночас керівники найбільших ФПГ проводитимуть пошуки форматів створення нових політичних проєктів, які зможуть змінити групу Зеленського.

- І, найнеприємніше для президента, що політичні пошуки вестиме і Ахметов, навіть за збереження рівня співпраці з владою. Розвал формату співпраці з Ахметовим призведе до ідеального шторму в медійному полі, коли критикуватимуть президента Зеленського практично всі ключові медіа-групи країни. І, звичайно, будуть займатися пошуками альтернатив.

Місцеві еліти, які у 2021 році, на тлі турборежиму РНБО, утримувалися від відкритих конфліктів із центром, не забули про свої проблеми та претензії. Скоріше йдеться про те, що питання майбутніх взаємин «відкладені». І зі зменшенням ефекту від ухвалених на початку 2021 року рішень зростатиме рівень напруженості між центром та регіонами. Тим більше, що спроба Зеленського створити власну систему комунікації з регіональними елітами у рамках форуму «Україна 30» провалилася. Сьогодні є не до кінця оформлений Конгрес місцевої та регіональної влади та Асоціація міст України, що структурувалася, на чолі з Кличком.

Домінування теми COVID -19 у публічному просторі та спроба нейтралізувати можливих конкурентів Зеленського маленькими медійними війнами (наприклад, кейс із Кличком, робота на відставку Разумкова) не залишила можливостей просування позитивного порядку денного, бачення майбутнього України. Простіше кажучи, задуманий як серія важливих подій форум «Україна 30», пройшов у тіні дріб’язкових розбірок усередині українських еліт та суперечок про карантин та вакцини.

Це не залишає оточенню Зеленського інших можливостей утримання влади, крім роботи з підтримки рейтингів (утримання легітимності серед населення) та зміцнення власної ресурсної бази. Насамперед організаційної, силової. Це дозволить спробувати отримати додатковий економічний ресурс, вичавлюючи резерви зі старої системи. Про різкі експерименти у податковій сфері, у зміні бізнес-клімату не йдеться, оскільки будь-яке тимчасове погіршення може обвалити рейтинги влади, що суперечить базовим завданням на 2022 рік

Ще одним викликом, який зумовлює свободу маневру українського керівництва, є кадровий голод. Відновлення керованості країною вивело показник «лояльності» на перше місце серед якостей кандидатів на владу. І це, на тлі відсутності бачення майбутнього, відштовхнуло від партії влади значну частину фахівців, яких оточення Зеленського могло розглядати як кадровий резерв.

Таким чином, основний формат розвитку подій на 2022 рік можна описати формулою:

«не провалитися за рівнем зовнішньої підтримки та за рахунок підтримки рейтингу, посилити свої позиції». Кардинальних змін у країні від такого підходу не варто очікувати. А можливі сценарії розвитку ситуації описані нижче.

Цілі української влади на 2022 рік

Давайте ще раз подивимося на таблицю. Дамо дещо спрощений варіант «ситуація на кінець 2021 року – бажане у 2022 році».

| Стан на кінець 2021 року | Бажаний результат на кінець 2022 року | |||

| Легітимність | Внутрішня | маси | +/- стабілізація на ядрі | +/- цементування ядра, збереження позицій лідера |

| еліти | +/- тактичні союзи, очікувальна позиція ключевих гравців | +/- пропозиція нової системи взаємовідносин, оновлення тактичних союзів | ||

| регіональні еліти | +/- відсутність різкого конфлікту, але й неотримання контролю; лінія розрізу – Форум МСК/АМУ | +/- перемога у протистоянні з АМУ – підконтрольність місцевих еліт | ||

| Зовнішня | +\- підтримка є, але з негативними сигналами | +\- не впасти! | ||

| Ресурси | Економіка | +/- вдалий рік – добрий рівень цін на зовнішніх ринках, але країна не вийшла на стійкість за критичними напрямами | +\- отримання додаткових ресурсів за рахунок оновлення тактичних союзів з елітами та отримання загальної керованості процесами | |

| Силовий блок | + посилення позицій; зміна Авакова, призначення у МВС | + завершення процесу отримання контролю над силовим блоком – антикорупційна інфраструктура | ||

| Організація | +/- покращення дисципліни у «СН», проте початок дроблення партії | + формування своєї політсили, її сателітів; керована система та дроблення опонентів | ||

| Ідеологія | – | – не актуально | ||

| Зовнішня підтримка | +\- | +\- не впасти! | ||

Оскільки жодну з ключових проблем системи не було вирішено у 2021 році, то девізом української влади у 2022 може бути слово «втриматися». І, можливо, дещо посилити позиції щодо низки напрямків. Але проривів очікувати не варто. Тепер за пунктами:

Внутрішня легітимність серед мас. Сьогодні маємо стабілізацію рейтингів та рівня підтримки завдяки, в основному, механізму «турборежиму РНБО». Водночас ефективність рішень Ради національної безпеки та оборони не може бути використана як частина системи управління. Це, скоріше, тимчасовий і вимушений захід, який згодом втрачає свою ефективність, що ми починаємо спостерігати сьогодні. І вже ближче до квітня буде очевидно, що рішення РНБО весни 2021 року не працюють належним чином. Як результат — демонстрація нездатності влади вирішити проблеми та ризик провалу в рейтингах. Сюди ж додамо відхід частини команди «у вільне плавання», що послаблює позиції влади та атаки з боку опонентів у медійному полі. Тому ключовим завданням Зеленського та його оточення буде стабілізація ядра підтримки та збереження позицій лідера рейтингів. Про різке зростання підтримки як легкодосяжний результат не йдеться.

Внутрішня легітимність серед еліт (зокрема регіональних). Вона сьогодні обмежена і відсутність «наступу по всіх фронтах» обумовлюється позицією очікування частини гравців та небажанням працювати на усунення Зеленського тих, хто займає різку позицію. Крім того, не вирішене питання відносин з регіональними елітами. Таким чином, для оточення президента ключовим завданням є утримання позицій і вирішення головної проблеми — керованості. Пріоритет – боротьба з Асоціацією міст України за вплив на регіони та створення своєї системи контролю і комунікації. Щодо ФПГ – завдання запропонувати нову систему взаємовідносин, можливо, оновити тактичні союзи, але зі збереженням як мінімум рівноправності, як максимум — досягти свого домінування. Цілі та завдання ключових ФПГ схожі — оновлення тактичних союзів, але з ослабленням позицій Зеленського та переведенням того в розряд «молодшого партнера».

Зовнішня легітимність та зовнішня підтримка. Тут завдання влади просте – «не впасти». На тлі компромісів, що намітилися по лінії США-РФ і ЄС-РФ, важливо утримати рівень підтримки з боку своїх західних партнерів. Водночас не менш важливим є завдання досягти їхньої мовчазної згоди на подальше посилення впливу президента на систему управління, державні корпорації, антикорупційну інфраструктуру.

Ресурси. Не маючи впевненості у стабільності зовнішніх ринків, для української влади ключовим завданням є утримання рівня внутрішньої ресурсної бази. Серед ключових активів – силовий блок. І посилення МО, гальмування реформи СБУ, відхід Авакова, боротьба за вплив на антикорупційну інфраструктуру свідчать, що Банкова розглядає силовиків як ключовий актив. Завданням на політичному полі, як і раніше, є структурне оформлення партії «Слуга Народу». Вироблення ідеологічного базису для політсили неможливе. Тому вестиметься будівництво політичного проєкту — організації, яка лояльна президентові і змінює думки синхронно з бажаннями ОП. Паралельно відбуватиметься робота щодо гарантування постійної підтримки від однієї чи кількох груп у ВР. Можливий початок гри з регіональними політичними силами. Економічний ресурс – слабке місце. Частково позиції можна покращити, входячи в тактичні союзи з ФПГ, частково тимчасове покращення можливе «затисканням гайок» для малого та середнього бізнесу. Що й відбуватиметься.

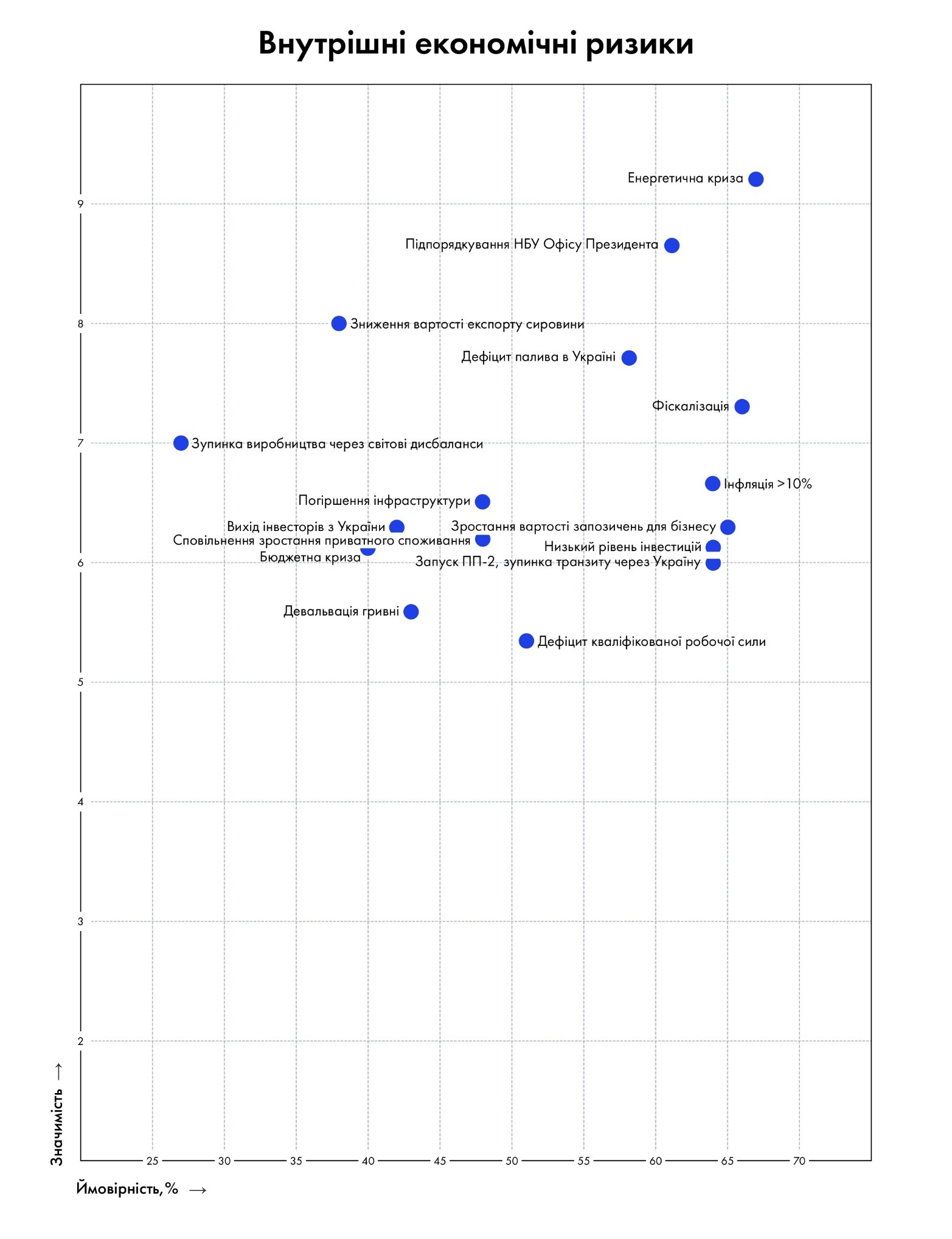

Сценарії розвитку ситуації у 2022 році

Ключові виклики, що зумовлюють настання того чи іншого сценарію

Імовірність того чи іншого сценарію розвитку подій у 2022 році залежатиме від реакції українських політичних еліт (не лише влади, а й її опонентів) на такі можливі виклики.

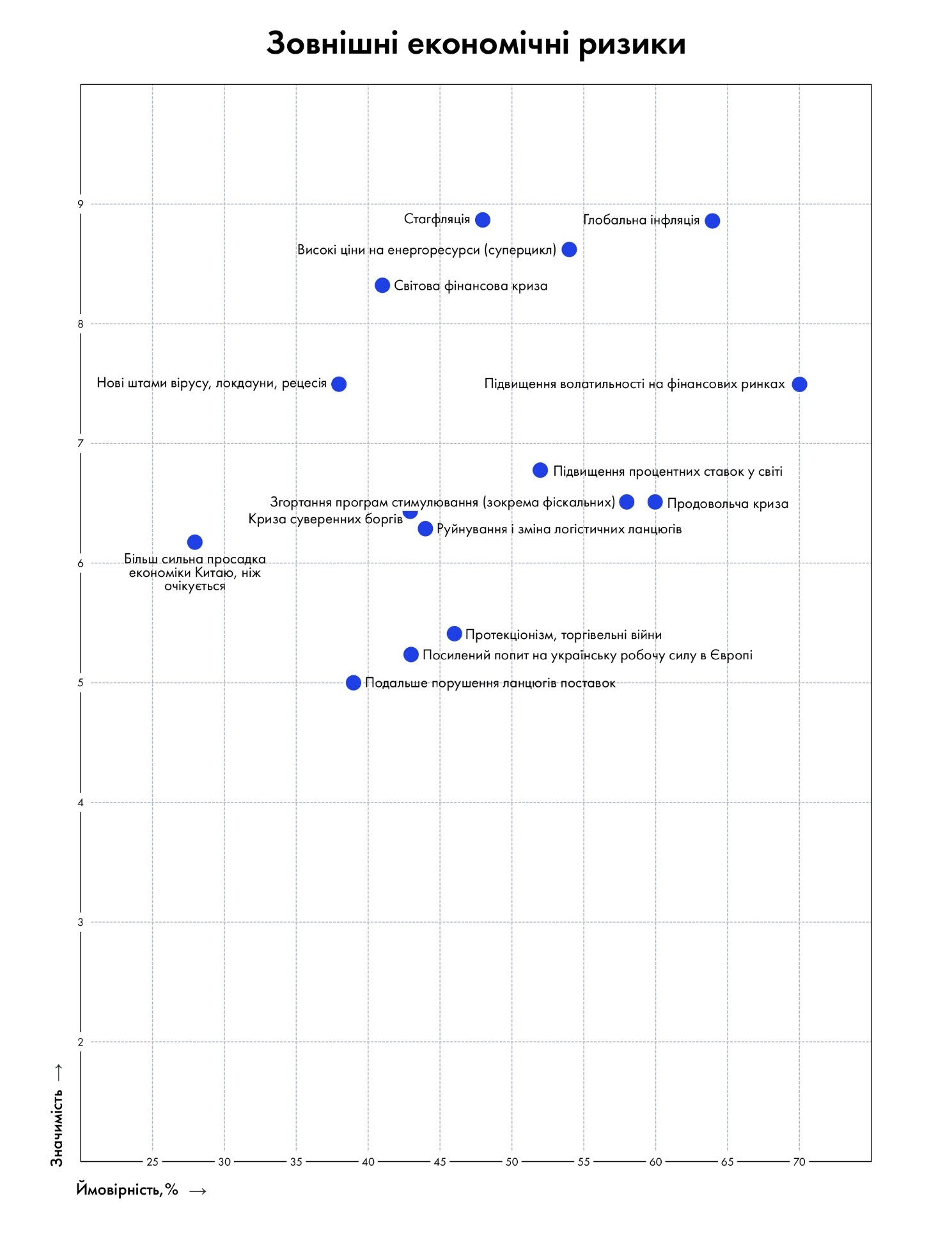

Зовнішні:

- нестійкість цін на світових ринках, зокрема ціни на основні позиції українського експорту. А також, ймовірність настання світової фінансової кризи;

- регіоналізація зовнішньої торгівлі та формування кількох сегментів;

- необхідність вжиття заходів щодо збереження (або посилення) присутності України у світових логістичних ланцюжках;

- політична криза в Білорусі, яка в українському напрямі вже проявляється у вигляді різкого погіршення політичних відносин. Ризик провалу на рівні економічного співробітництва;

- домовленості РФ з ЄС та США та примус України до компромісів з питань Донбасу та Криму;

- Гра Російської Федерації на українському полі. Кремль перейшов до нової тактики, яка включає економічний шантаж, помножений на періодичне створення загрози у військовій сфері та стимулювання протестних рухів та явищ усередині країни («антивакси», паспортизація українців тощо). На зовнішньому полі РФ у 2021 році активно просувала ідею про «братні народи» та «неадекватну владу в Києві, яка не відображає інтересів українців».

Внутрішні:

- зниження ефективності впливу рішень РНБО від 2021 року та, як результат, демонстрація нездатності влади проводити ефективну політику;

- протистояння із ключовими олігархічними групами, політична війна за контроль над медійними та економічними ресурсами;

- дискредитація влади та зростання розколу в суспільстві з низки питань («антивакси», регіональні проблеми, співпраця з РФ, ковідні обмеження);

- відсутність ідеологічного ядра у партії влади та дефіцит кваліфікованих кадрів;

- загальна десакралізація влади, дискредитація державних інституцій.

Відповідно, настання того чи іншого сценарію, його перебіг та результати залежать від наявності одного чи кількох із перерахованих викликів та реакції українських еліт на ситуацію, що склалася. Але в будь-якому з ключових варіантів Зеленський зберігає посаду президента. Верховна Рада найімовірніше так само залишається у сьогоднішньому складі. Однак, ймовірність дострокових виборів, нехай і невелика, все ж таки зберігається.

На цьому перейдемо до характеристик ключових сценаріїв.

Ідеальний шторм

Умови настання сценарію

Домовленості РФ та наших європейських партнерів змушують створити сприятливі умови для тиску на Україну з боку Кремля.

Росія розпочинає етап комплексного тиску, який може включати ескалацію на Донбасі, економічний тиск через торгові шляхи (обмеження судноплавства у Чорному та Азовському морях, обмеження із залізничним транзитом), відсутність стабільних постачань енергоносіїв, стимулювання внутрішньоукраїнських протестів.

Результатом стає розблокування переговорів у Нормандському форматі чи прямі консультації Києва з Москвою. А також, примус України до невигідних для себе компромісів (включно з прямими контактами з ОРДЛО). Економічний тиск та падіння світових цін на основні групи експорту призводять до зменшення фінансових ресурсів при владі.

Спроби стабілізувати ситуацію призводять до необхідності посилити тиск на ФПГ та посилити фіскальну політику.

Перебіг процесів

Провал на зовнішньополітичному полі та економічні проблеми, протистояння з олігархічними групами призводять до зростання напруженості в суспільстві, що може вилитися в масові протести з різних приводів: починаючи зі здачі позицій на Донбасі до падіння рівня життя.

Це множиться на потужні медійні атаки на владу з боку ключових ФПГ (ЗМІ, що їм належать, пов’язаних з ними політичних сил тощо). До цих проблем додається зростання протиріч та наростання напруги протистояння в регіонах. Що вкрай небезпечно для Зеленського, враховуючи слабкість регіональної мережі партії «Слуга Народу» (не за кількістю філій партії, а за їхньою самостійністю та впливовістю) та відсутність ефективної системи впливу на рішення місцевого самоврядування.

Спроби взяти під контроль ситуацію за допомогою силового блоку на тлі припинення ефекту від рішення РНБО 2021 року дають лише тимчасову стабілізацію на 2-3 місяці. У цьому сценарії Україна входить у 2023 рік у стані глибокої політичної кризи та гострого протистояння влади з опонентами. Але без електоральних кампаній — Зеленський побоїться йти на вибори, ризикуючи втратити важелі впливу на ситуацію.

Ймовірність

Неприємний сценарій, який можливий у 2022 році, у разі довгої послідовності помилкових рішень влади. Однак його ймовірність вкрай мала – не більше 10%.

Війна проти всіх на внутрішньому полі

Умови настання сценарію

Базові умови цього сценарію схожі на попередній з різницею у причинах проблем української влади. У «ідеальному штормі» важлива роль належить зовнішнім чинникам, у цьому сценарії – внутрішнім.

Важливою є відмінність від попереднього сценарію за критерієм зовнішніх ресурсів: підтримки, рівня цін на світових ринках. Простіше кажучи, варіант коли можливий провал на зовнішніх ринках компенсується наявністю ресурсного підживлення від партнерів, демонстрацією політичної солідарності і под. Проте зі своїми обмеженнями: цей сценарій може також супроводжуватись (або бути спричиненим) політичними домовленостями Росії з ЄС та США, запуском «Північного Потоку-2».

Можливий тиск на Україну з питань компромісів із РФ. Але він не критичний і залишає можливість для Зеленського та оточення зволікати. Крім того, на відміну від попереднього сценарію, згода офіційного Києва на компроміси може дати додатковий економічний ресурс (допомога від ЄС, розблокування торгівлі з РФ, фінансування Кремлем «програм відновлення» тощо).

Перебіг процесів

За наявності економічного ресурсу оточення Зеленського потрапить під спокусу зміцнити свої позиції, розпочавши наступ на потенційних опонентів. Насамперед – олігархічні групи.

Це спричинить різку протидію та медійну «війну», яку ключові канали будуть вести проти влади. Вже цей процес негативно впливатиме на рейтинги президента. А якщо «війна проти всіх» супроводжуватиметься зовнішньополітичними провалами, то можливі й масові вуличні протести. Крім того, окремою сюжетною лінією почне проявлятися протистояння центру та регіонів.

Атака на оточення Зеленського буде супроводжуватися згадками про можливість дострокової електоральної кампанії. Частина опонентів буде напряму вимагати розпуску Верховної Ради та відповідно нових виборів. Частина — грати на темі рейтингів, демонструючи зростання популярності потенційних супротивників Зеленського на наступних президентських перегонах. Одним з напрямів боротьби буде спроба зруйнувати «монобільшість» – домогтися ситуації, коли завдяки процесам розколів фракції «Слуга Народу» президент втратить гарантовані 226 голосів. Це можна конвертувати або в посилення тактичних союзів, або в паралізацію роботи парламенту.

Проте вірогідність виходу саме на дострокові вибори залишається невеликою. Сторони, ймовірно, будуть говорити про їхню неминучість, ніж організовувати умови за яких вибори будуть оголошені.

На цьому тлі, намагаючись зберегти свої позиції, Зеленський змушений йти на оновлення тактичних союзів із однією чи кількома ФПГ. Але вже з суттєвим здаванням позицій. У гіршому випадку — як молодший, залежний партнер, у кращому (для себе) – граючи на балансі інтересів, як слабкий гравець (намагаючись знайти ситуативну допомогу в різних груп, граючи на їхніх протиріччях), але водночас не залежить від одного ключового партнера. Під нову систему відносин варто чекати чергових перестановок в уряді і, можливо, електоральної кампанії (але з меншою ймовірністю).

Наступним етапом такого сценарію є старт політики із зачистки поля від ключових опонентів за допомогою поступової їхньої дискредитації та (за допомогою підконтрольного силового блоку, ЗМІ) наступу на їхні економічні ресурси. Тобто ми маємо повторення ситуації осені 2021 року. У кращому випадку для Зеленського – із збереженням ядра підтримки серед населення, у найгіршому — з просіданням рівня підтримки.

Ймовірність такого розвитку процесів досить велика – до 50-55%.

Перші кроки, щоб стати Лукашенко

Суть цього сценарію можна виразити алгоритмом: маючи фінансовий ресурс (кон’юнктура на зовнішніх ринках та/або різке зростання зовнішньої підтримки), «засипаєш» нагальні проблеми грошима і виходиш із популістськими ідеями до населення, посилюючи рівень своєї підтримки. Далі, спираючись на фінансовий ресурс та показники внутрішньої легітимності серед мас, пропонуєш опонентам новий формат співіснування, де ти є більш значущим гравцем.

Умови настання сценарію

Як бачимо з опису, базовою умовою настання цього сценарію є збереження загальної сприятливої кон’юнктури на зовнішніх ринках, хоча б до літа 2022 року. Або наявність гарантованої підтримки із боку зовнішньополітичних партнерів.

Але водночас – усвідомлення владою пробуксування у виконанні раніше ухвалених рішень РНБО, відсутності стійкої коаліції з однією чи кількома ФПГ (і гарантій отримання їхнього медійного ресурсу в майбутньому). Із зовнішніх факторів — збереження рівня підтримки з боку США та ЄС, але до того ж –посилений тиск у питаннях пошуку компромісів щодо Донбасу та Криму.

Говорячи простими словами, стабільна ситуація з ідеальним «штормом» на горизонті. Оскільки оточення Зеленського працює за логікою підтримки рівня легітимності та з прицілом на другий термін, буде велика спокуса отримати «кредит довіри», зберігаючи свої позиції в парламенті, контроль над урядом та кадровою політикою.

Перебіг процесів

У цьому сценарії влада має розуміння необхідності поставити під контроль медійні активи ФПГ, зробити самі групи залежними від Банкової (але ніяк не навпаки і не у форматі рівних партнерів), попередити можливу фронду місцевих еліт.

Запасу підтримки популярності, використовуючи механізм РНБО, вже не буде. І на цьому тлі йде створення (оновлення) тактичного союзу з однією чи кількома групами, що мають медійні активи. У разі просідання на зовнішніх ринках (але наявності підтримки) це може виглядати як «купівля лояльності» – доступ до ресурсів, в обмін на медіа.

Таким чином, формується набір впливу: частина ЗМІ, силовий блок та контроль бюджетної підтримки регіональних програм із центру. Йде політика популістських ініціатив, спрямованих на підтримку рейтингів та одночасний тиск на окремі ФПГ та політичні групи. Наприклад, серія гучних арештів та, що важливо в українських реаліях, реальних рішень суду.

Ключовий підхід (з урахуванням досвіду 2021 року та обмеженості у виборі механізмів) – протиставлення та створення опонентам іміджу «сил, які працюють проти змін».

Ще одним механізмом посилення своїх позицій є електоральна кампанія. Але оскільки Рада і так підконтрольна, йти на дострокові вибори немає сенсу. Альтернатива — референдум із вибором питання, що з великою ймовірністю підтримає населення. Такими можуть бути питання щодо врегулювання на Донбасі, що дасть підстави сказати «ні» тиску з питань компромісів із РФ. Це максимум. Серед варіантів можуть бути питання, що нічого не значать з точки зору зміни системи. Наприклад, зміна кількості депутатів ВР, або перехід до двопалатного парламенту. На перший погляд, це зміна Конституції, але баланс сил не змінюється. А парламент у разі перемоги працює у «підвішеному стані».

У кожному з варіантів (з референдумом чи без) ми виходимо на:

• коаліцію Банкової з однією або декількома ФПГ на початку року;

• політикою щодо монополізації впливу на медійне поле (війна за ЗМІ продовжиться);

• формування системи контролю за місцевими елітами — функціонал держадміністрацій може бути переглянутий.

Після досягнення ключових цілей (або після референдуму) відбувається оновлення персоналій у системі управління. І вже на наступному етапі перегляд відносин з партнерами, які були ключовими на початку 2022 року.

Ймовірність

Сценарій є найбажанішим (з погляду результатів) для оточення Зеленського. Він вирішує проблеми реформування системи, не запускає процеси швидкої модернізації. Він «всього лише» посилює (у разі референдуму — різко посилює) позиції теперішньої партії влади, даючи можливість приймати, зокрема непопулярні рішення протягом наступних 6-12 місяців. Це можуть бути рішення, що призведуть до згаданої модернізації держави. А може стати фундаментом будівництва невеликої автократії.

Але цей сценарій дуже залежить від сприятливих зовнішніх умов. Нагадаємо, що він можливий у разі збільшення зовнішніх надходжень — від торгівлі, переказів від трудових мігрантів, від програм допомоги, кредитів. І мовчазною згодою ключових зовнішньополітичних партнерів.

Оскільки такий набір стартових умов отримати складно, то ймовірність настання сценарію (за умови його сильної привабливості для оточення Зеленського) не більше 30-40%.

Варіант «Батько нації»

Умови настання сценарію

Ключовою умовою настання сценарію є подія, яка стане потрясінням для українського суспільства. Або подія, яку за допомогою ЗМІ, можна уявити такою. Це масштабне стихійне лихо, проблеми техногенного характеру чи відкрита агресія з боку Росії. Не йдеться про повноцінне вторгнення: досить різкого загострення на Донбасі.

Подія має бути досить масштабною для того, щоб викликати реакцію у зовнішніх партнерів та призвести до збільшення підтримки України. І надати гарантії (обіцянки) подальшого збільшення обсягів.

Перебіг процесів

Різкі потрясіння здатні мобілізувати суспільство. І оточення президента виходить із різкою риторикою, яка вкладається у формулу «забуваємо чвари і працюємо разом заради спільного порятунку». На цьому тлі будь-яка критика вжитих заходів видається як підступи ворога і спроба «розхитати ситуацію зсередини».

Альтернативою (проте тим же сценарним планом) є варіант, за яким проходять потужні масові заворушення та швидка зміна влади. Президентом (в.о. президента) стає інша особа.

У разі початку сприятливих процесів (зростання довіри, популярності президента, внутрішня мобілізація суспільства), президент (Зеленський або новий президент):

- виходить зі старих тактичних союзів із ФПГ та починає тиск на олігархічні групи;

- відіграє роль «провідника справедливості», забезпечуючи, наприклад, судові рішення щодо резонансних справ;

- демонструє «турботу про пересічного громадянина», пропонуючи програми фінансової чи іншої допомоги окремим категоріям. Водночас обсяги допомоги не відповідатимуть масштабам PR-компанії – ресурсів буде мало.

Результатом стає різке посилення ролі президента, тимчасове ослаблення його політичних опонентів і можливість розпочати у 2023 році трансформацію системи влади. Однак цей варіант без довгострокових рішень, що змінює характер відносин в українській політиці, має обмеження за часом. Зі зникненням зовнішніх факторів йде і ефект мобілізації суспільства. Якщо до цього часу не створено сталої системи, президентові доведеться повертатися до тактичних союзів з олігархічними групами. У найкращому випадку – з позицій рівного гравця.

Ймовірність

Щоб оцінити ймовірність такого сценарію, варто почитати розділ про завдання Росії в українському напрямі та поставити запитання: «Чи потрібно Кремлю запускати процес посилення української влади без посилення свого впливу в Україні?».

Таким чином, ймовірність сценарію «батька нації» вкрай мала і не перевищує 5%.

І все ж реформи?

З точки зору аналітика-оптиміста, не можна відкидати ще один варіант. Різкий відхід від політики підтримки рейтингів та перехід до пошуку кадрів ззовні. Тобто запрошення у владу людей за принципом професіоналізму, а не потенційної лояльності до президента, або його оточення. Залишимо для оптимізму можливість у 2-3%.

РОЗДІЛ 2

Російський фактор в українській політиці

Зміст:

- Деескалація через ескалацію: спільні інтереси Кремля на найближчі три роки

- Контури російської політики та інтереси Кремля

- Дії РФ у 2022 році

Цей розділ є почасти новим у нашому прогнозі — тема Росії традиційно порушується у інших розділах. Однак 2021 рік став періодом декларації про необхідність пошуків нових підходів у співпраці з Кремлем з боку країн ЄС та США. Цього ж року відбулася чергова корекція російської політики в українському напрямі. І те, що навесні здавалося дивним, до осені набуло рис готової конструкції. Тому варто окремо розглянути позиції РФ та те, як це може вплинути (точніше впливає) на українські процеси.

Деескалація через ескалацію: спільні інтереси Кремля на найближчі три роки

Одна з основних помилок, яких найчастіше припускаються під час аналізу російської агресії проти України — небажання зіставити дії Кремля в українському напрямі з його загальною політикою, спрямованою на утримання російської держави в ядрі світової системи.

Російська Федерація на початку ХХІ ст. не входить до групи лідерів світової економіки. Проте вона залишається найважливішим гравцем на сировинному ринку та в галузі безпеки. З огляду на це, основні цілі російських еліт – зберегти статус глобального політичного гравця, який має ключову роль у забезпеченні безпеки та стабільності відразу в кількох регіонах. Це дозволить, незважаючи на відносно скромні розміри своєї економіки, отримати можливість технологічного ривка і забезпечити собі майбутнє в ядрі (або напівпериферії) нового індустріального укладу. Грубо кажучи, інші учасники процесу готові передати необхідні ресурси (знання, технології, гроші) під виконання РФ своїх функцій як учасника системи забезпечення світового порядку. Але вони навіть не намагатимуться проводити таку політику щодо РФ – сировинного експортера.

Український напрямок є важливим, оскільки країни колишнього СРСР (особливо Вірменія, Білорусь, Україна, Молдова, Казахстан, Киргизстан, Грузія) російські еліти сприймають як зону свого домінуючого впливу — російську периферію. Відповідно будь-які політичні рішення та програми співпраці з іншими геополітичними гравцями, на думку Кремля, неможливі без урахування російських інтересів.

Але Україна – не єдиний кризовий майданчик. Протягом останнього десятиліття (з 2012 року) РФ наочно демонструє підхід до зовнішньої політики за формулою «ескалація заради ескалації» – активно входить до багатьох криз, з огляду на подальші глобальні домовленості щодо форматів співіснування.

Мета залишається тією самою — вихід на систему домовленостей із США та ЄС. Те, що в Росії називають «багатополярним світом». Фактично збереження за Росією статусу важливого партнера та супердержави (у політичному та військовому вимірі). І, як наслідок, переділ сфер домінуючого впливу в регіоні та світі, з визначенням зон «російської периферії», куди, за задумом Кремля, входить більшість країн колишнього СРСР.

На цьому фоні існує друга пастка — спроба оцінювати політику Кремля у короткостроковій перспективі, ігноруючи можливі середньострокові та довгострокові плани. Наприклад, розмірковування про момент виходу з-під санкцій, спроби аналізувати можливості загострення конфлікту в Україні (зокрема і в інших регіонах) «зараз», не намагаючись брати до уваги процеси всередині РФ, розраховані на кілька років.

І, пов’язана з цим, третя помилка — небажання бачити логіки в політиці російських еліт. Трактування дій Путіна через прості шаблони «диктатор» та «агресор» не дозволяє побачити як процесу трансформації планів Кремля, так і слабких сторін РФ на кожному з етапів їхньої реалізації.

2021 рік став важливим періодом для трансформації російських еліт. Осінні вибори завершили процес взяття під контроль місцевих еліт. У більшості суб’єктів федерації керівництво регіонами відійшло до надісланих із центру осіб (і груп), хоча ще у 2012 році можна було говорити про посилення впливу регіональних угруповань. Фактично Путін та його оточення створили близький до ідеального кадровий набір для перезапуску Держради — надзвичайно важливої структури на період після 2024 року. І, нарешті, поява ще однієї партії у Державній Думі, яка для зовнішніх гравців демонструватиме присутність європейського ліберального порядку денного у російському політичному полі.

Але якщо оцінювати процеси внутрішньої трансформації та галузеві програми, час завершення конструкції, оформлення у вигляді формальних та неформальних домовленостей, планується російськими елітами на період із 2024 року до 2026 (максимум 2027) року. Це період оформлення нової системи влади, можливого транзиту. І цей період показує розподіл на етапи галузевих економічних програм. Їхні автори справедливо вказують на старий технологічний уклад російської економіки, на санкції, як стримувальний фактор залучення технологій. Але водночас вони планують завершити підготовку до початку масштабної технологічної співпраці з країнами ЄС та США після 2024 року. До цього періоду оптимізація державних резервів, посилення своєї ролі, як постачальника енергоресурсів у європейському регіоні, розвиток транспортної інфраструктури та створення сприятливої для інвесторів нормативної бази. Перший етап, хай і не в запланованих темпах, виконується.

Таким чином, коли мова йде про політику РФ в українському напрямі, варто відштовхуватися від логіки розвитку подій у 3-4-річній перспективі. Тобто Кремль планує завершити процес домовленостей про формат співіснування з глобальними гравцями на зламі 2024-26 років. Зокрема – оформивши контури домовленостей і щодо України.

Водночас 2021 рік продемонстрував зміну російської політики щодо України. Російські еліти намагаються задати нові рамки, які, ймовірно, визначатимуть розвиток українсько-російських відносин у найближчі 12-18 місяців.

Контури російської політики та інтереси Кремля

Якщо ще 2 роки тому РФ на зовнішньому полі виступала в ролі гравця, який піднімає ставки, то останні 12 місяців відразу на кількох майданчиках Кремль намагається позиціонувати себе як сила, здатна стабілізувати ситуацію. Відкинувши Карабах (на який звертали увагу в Україні) варто згадати ЦАР, Лівію, Афганістан та події у Білорусі. У всіх конфліктних зонах тезова конструкція Росії виглядає так:

- Місцеві еліти – слабкі, непослідовні і не повною мірою відображають інтереси населення;

- Силовий та економічний тиск інших геополітичних гравців лише посилює ситуацію;

- РФ намагається входити у конфлікт як посередник, медіатор і, якщо необхідно, сила, здатна стабілізувати ситуацію з насильством.

За тією ж логікою відбувається трансформація конструкції РФ Україною. Але є своя специфіка, з огляду на важливість напряму для Кремля. Опишемо основи, базові тези, які так чи інакше, починають (або продовжують) використовуватися російськими політиками.

- Теза про близькість народів України та Росії. Пам’ятна стаття Путіна на історичні теми була лише початком комбінації. Протягом наступних місяців за подібним зразком висловилися Медведєв, Шойгу, Лавров.

Практично ця теза підкріплюється результатами процесу паспортизації українців. І йдеться здебільшого не лише про мешканців ОРДЛО. Наприклад, наведемо таблицю з даними МВС Росії щодо прийому українців у громадянство РФ.

| Рік | 2017 | 2018 | 2019 | 2020 | 6 місяців 2021 | Всього |

| Посвідка на проживання | 144 530 | 170 638 | 155 863 | 124 258 | 105 144 | |

| З них отримані вперше | 67 022 | 64 861 | 53 378 | 36 790 | 16 202 | 238253 |

| Громадянство | 85 119 | 83 081 | 299 422 | 409 549 | 184 385 | 1061556 |

Ключова цифра: з 2017 року до липня 2021 року громадянство РФ отримали 1 061 556 громадян України. З них, за російськими даними, станом на 01.07.2021 року, лише 611 тисяч є мешканцями Донецької та Луганської областей. Підкреслюємо — всіх областей, а не ОРДЛО, як намагається нав’язати частина українських спікерів.

Водночас зменшується кількість звернень за посвідкою на проживання в РФ і залишається відносно стабільною кількість осіб, які стоять на міграційному обліку. Таким чином, можна зробити висновок про те, що видача російських паспортів відбувається і для жителів інших регіонів України.

«Проявом» тези про близькість народів є російська активність навколо Донбасу — допуск до голосування до Держдуми та нещодавнє рішення про часткове відкриття російського ринку для продукції ОРДЛО. З одного боку, це зменшення витрат на утримання територій, з іншого — політична комбінація, покликана продемонструвати бажання Кремля «допомогти» українцям.

- Теза про слабкість української влади. Не нова теза, але якщо раніше російські політики та медіа зосереджувалися лише на тезі «Україна — Failed State», то сьогодні конструкція розширена.

Акцентується увага на «нездатності» офіційного Києва забезпечити базові потреби громадян України. Це гра на темі енергетичної кризи, яка ведеться як у російських ЗМІ всередині країни, так і на зовнішньому полі. Серед додаткових – тема боротьби з пандемією, теми міграції та конфліктів із сусідніми державами. Суть підходу — показати нездатність офіційного Києва навіть до короткострокового планування своєї діяльності.

Наголошується (і стимулюється) наявність внутрішньополітичних конфліктів. Влітку в якості одного з напрямків було обрано політику активізації РПЦ з тезою про «утиск громадян за ознакою віри». Ближче до осені на порядку денному з’явилось питання «антиваксів». І таких тем у 2022 році буде кілька. Завдання — показати, що українська влада не відображає настроїв своїх громадян.

- Теза про нездатність українських еліт самостійно вирішити свої проблеми. На даному етапі це виявляється у педалюванні ідеї про «зовнішнє управління» в Україні. До того ж, говорячи про «зовнішнє управління», Москва підкреслює, що воно здійснюється країнами ЄС та США і водночас не дає належних результатів. Як приклад осені 2021 року, можна назвати розмови про нездатність України забезпечити гарантований транзит товарів (не лише газу) маршрутом «Схід-Захід».

На основі цієї конструкції Москва демонструє показове небажання говорити з Києвом. Можливість консультацій та переговорів представляється як безперспективна — нема чого говорити зі слабкими «несамостійними» партнерами, які не відображають інтересів свого населення. Найпростіше вести консультації з тими, хто «керує Україною ззовні».

Дії РФ у 2022 році

Ключове завдання Росії у 2022 році – дестабілізація внутрішньополітичної ситуації в Україні. Водночас не виходячи за межі загальної політичної конструкції, яку вибудовує Кремль – «РФ як сила, яка вирішує проблеми».

Росія починає просування тези про прагнення миру і наявність таких самих настроїв в Україні. Як підтвердження подає темпи паспортизації, відкриття торгівлі з ОРДЛО. До того ж, говорячи про відкриття ринків, варто звернути увагу на ще одну пастку. Сьогодні в новому режимі РФ може офіційно купувати вугілля на окупованих територіях. І на тлі паливної кризи його ж пропонуватиме українським компаніям.

На цьому тлі РФ всіляко стимулюватиме зростання невдоволення в українському суспільстві, масові акції протесту та громадянської непокори. В економіці створювати пастки, пов’язані із зовнішньою торгівлею. Серед інструментів насамперед треба зазначити найскладнішу енергетичну ситуацію, в яку Україна може потрапити з початком наступного опалювального сезону. І тут ключовим завданням для РФ є вихід на прямий контракт «Газпрому» зі схваленою державою Україна трейдером (для росіян неважливо хто це буде – державний «Нафтогаз» або прокладка «РосУкрЕнерго-2»).

Важливим елементом політики буде спроба дискредитації офіційного Києва в партнерських очах. Більшість протестних акцій, проблеми в економіці, претензії Москви до Києва просуватимуться на європейському та американському інформаційних полях. Ініціативи України в гуманітарній, культурній сфері протиставлятимуться тезам Кремля про «єдність народів» та штучне обмеження частини українців у правах їхнього ж уряду.

На Донбасі мета Росії — створити картину кількох протиставлень політики країн. Наприклад, «блокада ОРДЛО з боку України — торгівля з РФ», «закриття КПВВ — відкриття кордонів із РФ», «енергетичні проблеми звільнених частин Донбасу — відсутність таких у ОРДЛО (або наявність, спричинена діями української сторони)» тощо. Водночас буде заморожено вирішення більшості питань, і РФ продовжить підштовхувати Україну до прямих контактів з т.з. «ЛДНР». Можлива обмежена ескалація на лінії зіткнення, як база для активізації консультацій за тим самим принципом «Київ+сепаратисти+ОБСЄ», але без Росії як безпосереднього учасника.

Мета РФ на 2022 рік — змусити Україну до прямих контактів та прямих домовленостей із ОРДЛО. Не обов’язково у всьому спектрі питань — важливим є підписання документів, навіть за другорядними напрямками. Наприклад, постачання вугілля, контроль режиму перетину лінії фронту цивільними особами тощо. Наявність прямих, без участі Росії, форматів буде використовуватися на наступному етапі, вже у 2023 році.

Як і паспортизація громадян України, яка є частиною довгострокової комбінації. Вона, серед усіх інших завдань, покликана дати ще один аргумент на користь анексії Криму — мовляв, є регіони, які прагнуть зближення з Росією і є «влада в Києві», яка перешкоджає цьому. Сьогодні це неможливо. А з переведенням політичних консультацій на лінію «Київ-ОРДЛО» – це може стати одним із аргументів на користь зняття кримського питання з міжнародного порядку денного.

РОЗДІЛ 3

П’ять кризових тенденцій в ОРДЛО

Зміст:

- Сценарії розвитку ситуації на Донбасі

- Російська паспортизація

- Знищення економіки

- Екологічна катастрофа

- Трудова еміграція

- Вимирання від COVID-19

Сценарії розвитку ситуації на Донбасі

Розвиток ситуації в окупованих Росією окремих районах Донецької і Луганської областей (ОРДЛО) залежатиме передусім від планів президента РФ Володимира Путіна. Є чотири сценарії, які Кремль може реалізувати на Донбасі протягом найближчих двох-трьох років. Ці сценарії принципово відрізняються один від одного, але кожен з них є негативним для України.

Перший сценарій — новий наступ та анексія. Мається на увазі наступ російських окупаційних військ з метою захоплення всієї території Донецької і Луганської областей і приєднання їх до складу РФ, подібно до того, як у 2014 році було приєднано Кримський півострів.

Наразі українські війська здатні дати гідну відсіч. Однак небезпека підвищується через те, що Москва може розглядати наступ на Донбасі, як частину масштабнішої воєнної операції проти України.

У будь-якому разі, Кремль продовжуватиме шантажувати Київ цим сценарієм, домагаючись домогтися згоди України на мир на російських умовах, включно з вимогою визнання російського статусу Криму. Цю загрозу він, як і раніше, регулярно підкріплюватиме локальними провокаціями на лінії фронту, навчаннями і підсиленням окупаційних військ тощо. Вірогідність цього варіанту наразі невисока і складає 10-15%.

Другий сценарій — анексія без нового наступу. Тобто це приєднання маріонеткових «народних республік» до складу РФ у їхніх нинішніх фактичних межах.

Технічно організувати це дуже просто. Кремлівські маріонетки в Донецьку й Луганську звертаються до Путіна з проханням «захистити громадян РФ на Донбасі», Рада Федерації РФ миттєво дає згоду — і Кремль одразу ж заявляє про введення російських військ, тобто легалізує ті окупаційні війська (1-й і 2-й армійський корпуси), які вже наявні на окупованій території Сходу України. Усе це може бути зроблено зненацька, буквально протягом кількох годин.

Домагатися «максимальної інтеграції Донецької та Луганської народних республік в Російську Федерацію» пообіцяв депутат новообраної Державної Думи РФ від пропутінської партії «Єдина Росія», голова правління «Союзу добровольців Донбасу», колишній «голова Ради міністрів ДНР» Олександр Бородай.[1] Отже, ця тема буде регулярно звучати у Держдумі РФ. Схоже, саме для цього Бородаю дали там посаду заступника голови комітету у справах СНД, євразійської інтеграції та зв’язків із співвітчизниками.

Тож можна спрогнозувати, що цим сценарієм, як і першим (воєнним), Кремль також продовжуватиме шантажувати Київ, тільки ще активніше, ніж раніше. Не виключено, що Києву буде висунуто ультиматум: або Україна негайно виконує вимоги Кремля, або Росія офіційно бере Донбас під свій збройний захист. Також не виключено, що Росія інспірує casus belli, наприклад якесь локальне загострення на лінії фронту, щоб скористатися ним як приводом для офіційного введення російських військ.

Варіантом цього сценарію є офіційне визнання Росією «народних республік», як незалежних держав без їх приєднання до складу РФ. Аналогічним чином Росія у 2008 році визнала як незалежні держави Абхазію та Північну Осетію. Але ця незалежність фіктивна. Фактично це все одно анексія, просто без надання окупованим територіям статусу суб’єкта РФ і відповідних формальних прав. Вірогідність такого сценарію значно нижча, ніж першого і не перевищує 5%.

Третій сценарій — збереження нинішнього статус-кво. Москва і Київ, як і попередні сім років, звинувачуватимуть одне одного у невиконанні та порушенні Мінських домовленостей. Кремль продовжить спроби посварити Україну з західними партнерами, сподіваючись, що Захід зрештою відмовиться від антиросійських санкцій.

Цей сценарій можна було б вважати найбільш ймовірним. Адже саме він фактично реалізується протягом усього часу після підписання «Мінська-2» (тобто «Комплексу заходів з виконання Мінських угод»[2]) 12 лютого 2015 року. Проте у Путіна є ще один сценарій. Вірогідність такого сценарію складає 50%.

Четвертий сценарій — реалізація Мінських домовленостей на умовах Кремля. Слід одразу наголосити, що небезпека цього сценарію полягає не лише в умовах Кремля. І якщо увага української громадськості буде прикута саме до кремлівських умов, це означатиме, що українці вже потрапили у кремлівську пастку.

Справа в тому, що Путін розглядає ОРДЛО як отруйний гачок, на якому можна буде тримати всю Україну. І він може задатися метою, щоб Україна проковтнула цей гачок до нового виборчого циклу. Заради цього він може і відмовитися від якихось дрібних вимог, які нічого принципово не змінюють. Тобто українці радітимуть якимось тактичним виграшам, в той час як у Кремлі готуватимуться святкувати стратегічну перемогу.

Згідно з Конституцією України, чергові вибори президента України мають відбутися в останню неділю березня п’ятого року повноважень нинішнього президента, тобто 31 березня 2024 року. А чергові вибори до Верховної Ради — в останню неділю жовтня п’ятого року повноважень нинішнього парламенту, тобто 29 жовтня 2023 року. Згідно з Виборчим кодексом, Центральна виборча комісія оголошує про початок виборчого процесу виборів народних депутатів не пізніше, як за 61 день до дня голосування, тобто не пізніше 29 серпня 2023 року.

Звісно, Путін прагнутиме кардинально змінити електоральну ситуацію в Україні, щоб проросійські сили отримали більшість місць у Верховній Раді та сформували свій уряд. Саме для цього Путін може формально повернути Україні ОРДЛО. Усі інші мотиви (такі як зняття західних санкцій та економія на видатках на ОРДЛО) – для нього другорядні. А от можливість за допомогою електорату ОРДЛО здобути контроль над усією Україною — це та мета, заради якої Путін може погратися у дрібні поступки в питаннях алгоритму реалізації Мінських домовленостей.

Щоб населення ОРДЛО могло взяти участь у чергових виборах Верховної Ради, формальне повернення ОРДЛО Україні має завершитися хоча б на кілька місяців раніше початку виборчої кампанії, інакше організувати виборчий процес на території ОРДЛО буде неможливо технічно. Тому можна очікувати, що Путін визначиться із своїми планами щодо ОРДЛО вже у 2022 році. І якщо він обере сценарій реалізації Мінських домовленостей, то вже наприкінці 2022 року має початися втілення цих планів у життя. Адже процес формального повернення ОРДЛО Україні не може бути швидким. Зокрема, він має включати місцеві вибори в ОРДЛО, організація яких теж потребуватиме кількох місяців.

З огляду на ці перспективи, слід зауважити, що нинішня ситуація на окупованих територіях Сходу України набагато гірша від тієї, яка була на час підписання «Мінська-2». І можна спрогнозувати, що протягом 2022 року вона ще серйозно погіршиться. Якщо Путін і поверне Україні ОРДЛО, то у максимально сплюндрованому вигляді.

Гачком для України мають стати не лише кілька мільйонів проросійськи налаштованих виборців. І не лише ті кремлівські умови, які буде змушений виконати Київ, на кшталт особливого статусу ОРДЛО. Якби справа була лише в цьому, то Кремль повернув би ОРДЛО Україні ще до кінця 2015 року, як це й передбачалося «Мінськом-2». І Росії не довелося б терпіти стільки років західні санкції, накладені за невиконання Мінських домовленостей, та витрачатися на утримання ОРДЛО й окупаційних військ.

Отруйним гачком для України мають стати також величезні проблеми, які спеціально створювалися в ОРДЛО російськими окупантами протягом усіх років окупації. Ці проблеми мають надовго або й назавжди унеможливити політичну єдність і економічне відродження України та зруйнувати перспективи здобуття Україною членства в НАТО і Європейському Союзі.

Можна виділити п’ять кризових тенденцій, які особливо загостряться і визначатимуть ситуацію в ОРДЛО протягом 2022 року. Це російська паспортизація, знищення економіки, екологічна катастрофа, трудова еміграція і вимирання від COVID-19.

Вірогідність такого сценарію складає 35%.

Російська паспортизація

24 квітня 2019 року Путін підписав указ «Про визначення з гуманітарною метою категорій осіб, які мають право звернутися із заявами про прийом до громадянства Російської Федерації у спрощеному порядку». [3] В указі визначено, що цими категоріями є «особи, які постійно проживають на територіях окремих районів Донецької та Луганської областей України». Варто відразу звернути увагу на те, що російська паспортизація запущена і в інших регіонах, про що докладніше ми пишемо в розділі про РФ, а тут зосередимося на російській паспортизації в ОРДЛО.

Російська паспортизація населення прискорилася перед виборами до Державної Думи РФ, які відбулися 17-19 вересня 2021 року. Кремль вирішив скористатися жителями ОРДЛО для підвищення результатів партії «Єдина Росія».

Секретар Ради національної безпеки та оборони України Олексій Данілов повідомив на брифінгу 17 вересня, що, за різними даними, на окупованих територіях Сходу України паспорти РФ отримали від 630 до 740 тис. осіб. [4]

Голова комісії з міжнародного співробітництва Ради з прав людини РФ Кирило Вишинський заявив 19 вересня, що в ОРДЛО «величезна кількість людей — понад 650 тис. — вже є громадянами РФ, отримали паспорти». [5]

Російська паспортизація населення ОРДЛО була потрібна передусім як підґрунтя для фальсифікацій на виборах. «Участь у так званих виборах до Держдуми РФ взяли 230 тис. громадян України, які мешкають на тимчасово окупованих територіях у Донецькій та Луганській областях. Їх було примусово паспортизовано і вивезено для голосування на територію Росії. Ще 150 тис. працівників бюджетної сфери та студентів, за обов’язкової реєстрації на порталі «Держпослуги», голосували у 255 «інфоцентрах» на Донеччині та у 141 — на Луганщині», — повідомила 22 вересня уповноважений Верховної Ради України з прав людини Людмила Денісова. [6]

Можна спрогнозувати, що Кремль спробує повторити цю практику, зокрема, на президентських виборах в РФ, які очікуються 17 березня 2024 року. А щоб забезпечити можливість ще масштабніших фальсифікацій, буде нарощуватися чисельність жителів ОРДЛО з російськими паспортами.

Найлегше буде примусити отримати російський паспорт тих, хто вже отримав «паспорт» маріонеткової «республіки». За даними окупаційних адміністрацій, таку «паспортизацію» пройшли понад 1,3 млн жителів ОРДЛО. Зокрема, так звана «міграційна служба МВС ДНР», повідомила 26 жовтня 2021 року, що вона видала вже 824 тис. «паспортів громадянина ДНР».[7] Так званий «глава ЛНР» Леонід Пасічник ще 1 жовтня 2020 року заявив, що «паспорти громадянина ЛНР» отримали понад 500 тис. осіб. [8]

Російська паспортизація населення ОРДЛО потрібна Кремлю також і для того, щоб створити додаткові проблеми Києву у разі формального повернення ОРДЛО Україні. Наявність у складі населення Сходу України сотень тисяч громадян РФ використовуватиметься Москвою для того, щоб вимагати від Києва легалізації та узаконення подвійного громадянства України і РФ в масштабах усієї України. Якщо Київ погодиться на цю вимогу, то метастази російської паспортизації загрожуватимуть усім регіонам України, передусім тим, де фіксується найбільший вплив російських медіа і кремлівської пропаганди. Тобто зараз ця проблема обмежена окупованими територіями, але після формального повернення ОРДЛО під контроль Києва вона може швидко охопити всю Донеччину і Луганщину, а також Харківщину, тим більше що Москва всіляко цьому сприятиме.

Крім того, наявність у складі населення Сходу України сотень тисяч громадян РФ використовуватиметься Москвою, як підстава для перманентного втручання у внутрішні справи України і висування різноманітних вимог. Протягом усіх років незалежності України Москва регулярно висувала Києву вимоги начебто з метою «захисту російськомовного населення України». Зокрема, це вимоги надання російській мові статусу другої державної, збереження й розширення мережі російськомовних навчальних закладів тощо. Слід готуватися до того, що вимоги начебто з метою «захисту російських громадян у складі населення України» можуть бути ще нахабнішими як за формою, так і за змістом. А якщо Київ відмовлятиметься їх виконувати, то Росія зможе використати це як привід для вторгнення, «щоб врятувати своїх громадян». Це показали останні бойові дії на Донбасі, коли російські ЗМІ, поки маргінальні, починають піднімати тему «вбивств» російських громадян українськими військовими. І, судячи з усього, такі сценарії є одними з базових для РФ.

Тобто насправді нинішня ситуація докорінно відрізняється від тієї, яка була до появи указу Путіна про спрощене надання громадянства РФ жителям ОРДЛО. У 2015-2018 роках можна було сподіватися, що після деокупації ОРДЛО тамтешнє населення поступово реінтегрується в українське політичне життя. Однак тепер перспектива інша: навіть якщо Кремль формально поверне ОРДЛО Україні, значна частина тамтешнього населення залишиться з російським громадянством. До того ж, чимало осіб з російським громадянством можуть відмовитися вважати себе громадянами України, особливо якщо їх підбурить Москва. І така ситуація зможе зберігатися десятиліттями.

Москва домагатиметься, щоб ОРДЛО після формального повернення Україні, мали статус території подвійного російсько-українського підпорядкування. І саме таким змістом Москва прагнутиме наповнити «особливий статус ОРДЛО». А це, своєю чергою, буде використано як підстава для вимог про зміну державного устрою (федералізація) та зовнішньополітичної орієнтації України (відмова від курсу на європейську та євроатлантичну інтеграцію).

Отже, російська паспортизація населення ОРДЛО є одним з ключових елементів планів Путіна щодо України. І слід готуватися до того, що 2022 року Кремль інспірує нову хвилю нав’язування жителям ОРДЛО громадянства РФ. Можна очікувати, що наступного року РФ видасть від 300 до 600 тисяч російських паспортів в ОРДЛО, а повна «паспортизація» відбудеться до 2024 року, коли щонайменше 70-80% жителів окупованих територій матимуть російські паспорти.

Знищення економіки

Економіка ОРДЛО під час російської окупації невпинно деградує. Типовими явищами на промислових підприємствах окупованих територій Сходу України стали припинення капіталовкладень, зростання заборгованості з виплати заробітної плати, скорочення робочих місць і повне закриття виробництв через відсутність ринків збуту продукції. Чимало машинобудівних підприємств було вивезено до Росії [9] або й просто порізано на металобрухт.

У жовтні 2020 року Східна правозахисна група поінформувала, що за час окупації ОРДЛО окупаційні адміністрації закрили на Донеччині 19 вугільних шахт і 15 великих підприємств інших галузей (ХК «Топаз», Донецький казенний завод хімічних виробів, Ясинуватський, Горлівський, Сніжнянський машинобудівні заводи, ТОВ «Донбаскабель», завод «Норд», Новоазовський вітропарк, Донецький металургійний завод, Донецький завод «Точмаш», концерн «Стірол», Донецький електротехнічний завод, хлібозавод у м. Дебальцевому, Сніжнянський завод хімічного машинобудування, роздрібна мережа «Амстор»), на Луганщині — 22 вугільні шахти і 12 великих підприємств інших галузей (ПрАТ «Луганський патронний завод», завод електронного машинобудування «Машзавод-100», Луганський машинобудівний завод ім. Пархоменка, завод гірничорятувальної техніки «Горизонт», завод «Юність», Лутугинський науково-виробничий валковий комбінат, Стаханівський вагонобудівний завод, Луганський електромашинобудівний завод, «Луганський машинобудівник-43», компанія «Полі-Пак», Луганський трубний завод, Брянківський рудоремонтний завод). «За нашими підрахунками, через дії окупаційних адміністрацій РФ в ОРДЛО знищено близько 100 тис. робочих місць», — повідомили правозахисники.[10]

Внаслідок зростання безробіття в ОРДЛО утворився великий надлишок робочої сили. Тому робоча сила дедалі знецінюється. В умовах зростання цін купівельна спроможність зарплат рік-у-рік падає.

Деградація економіки ОРДЛО прискорилася після 1 березня 2017 року, коли маріонеткові «республіки» «націоналізували» усі активи українських компаній. Більшість цих активів було переведено під управління ЗАТ «Внешторгсервис» (ВТС), зареєстрованого у Південній Осетії (територія Грузії, фактично окупована Росією). Ця схема була потрібна для легалізації фінансово-економічних взаємин між РФ і ОРДЛО. Росія офіційно не визнає «народні республіки» на сході України, але їх визнає Південна Осетія, з якою Росія має дипломатичні взаємини.

Реальним бенефіціаром ВТС є тандем генерал-полковників ФСБ Сергія Бесєди і Сергія Чемезова, які живуть по сусідству в підмосковному дачному селищі Акулініно. Бесєда з 2009 року керує 5-ю службою ФСБ (Служба оперативної інформації і міжнародних зв’язків) і є куратором ОРДЛО від ФСБ. Чемезов з 2007 року є гендиректором збройової держкорпорації «Ростех»; він давній друг Путіна (в 1980-х вони разом працювали в НДР в дрезденській резидентурі КДБ СРСР і жили в одному будинку).