Податкове навантаження в Україні на рівні таких країн як Норвегія, Нідерланди чи Німеччина – близько 40%.

Але в рейтингу конкурентоздатності Україна на 85 місці, Норвегія на 17, Нідерланди на 4, а Німеччина на 5-му.

У рейтингу простоти сплати податків Україна на 65 місці, Норвегія на 34, Нідерланди на 22, а Німеччина на 46-му.

Вітчизняний бізнес витрачає на податковий облік 328 годин на рік – вдвічі більше, ніж бізнес у Норвегії, Нідерландах чи Німеччині.

Рівень тіньової економіки в Україні – 30%, у Норвегії – 16%, Нідерландах – 10%, Німеччини – 11%.

В Україні витративши 1 гривню, економіка створює додатково 50-60 копійок, тоді як у Нідерландах кожне витрачене євро приносить додатково ще одне євро, а кожна витрачена крона у Норвегії створює 1,25 крон для економіки.

Тобто українські платники податків платять ту ж ціну, що і платники згаданих країн, але отримують вдвічі менш якісні сервіси від держави та менше можливостей для розвитку бізнесу.

З іншого боку економіки Норвегія, Нідерландів чи Німеччини з 2000-х років не зростали більше ніж на 4% на рік. І саме на початку 2000-х вони підвищували податкове навантаження до нинішнього рівня. Натомість найшвидших темпів економічного зростання вони досягли за значно нижчого податкового навантаження. Адже високі податки стримують ріст економіки.

Підвищення податків на 1% ВВП зменшує реальний ВВП на 3% приблизно через два роки.

Високі корпоративні та акціонерні податки зменшують стимули до інвестування та нарощування капіталу.

Високі податки на працю збільшують тінізацію ринку праці, особливо у країнах Південної та Східної Європи.

Загальне високе податкове навантаження гальмує економічне зростання, вимагаючи подальшого збільшення податків, які ще більше утискають економіку.

Дохід і багатство спочатку мають бути вироблені, а вже потім спожиті

Податкова система в державі є одним із найважливіших регуляторів соціально-економічного розвитку. Податкова політика є продовженням політики економічної, її інструментом, за допомогою якого держава і досягає тих, чи інших цілей. Окрім традиційної фіскальної функції, вона має також і сервісну функцію (полегшує процес плати податків), і стимулюючу – створює передумови для економічного зростання в цілому або окремих секторів, в залежності від економічних цілей держави. На жаль, у багатьох країнах зв’язок між економічною та податковою політиками зруйновано, а податкові цілі у влади зосереджені виключно на зібранні якомога більшої частки податків. Відповідно податкова політика держави може сприяти як зростанню, так і спаду економічної активності, створювати сприятливу або ворожу кон’юнктуру ринку, ослаблювати чи підсилювати тіньові процеси, створювати пріоритетні умови для розвитку окремих галузей або усієї економіки.

Постановка проблеми. З одного боку війна та повоєнне відновлення підштовхуватимуть державу до консолідації ресурсів, з іншого – це може мати нищівний влив для вже постраждалого від війни реального сектору, який насправді і є основним рушієм економіки, створюючи продукцію чи послуги, робочі місця, виробничі ланцюги. Власне, без реального сектору держави як такої не існуватиме.

Мета. Знайти модель, яка б забезпечувала максимальне економічне зростання України до 2030 року із подальшим сталим зростанням.

Методологія. Комплексний аналіз ефективності податкового навантаження в Україні, зокрема оцінка його розміру, обґрунтування необхідності оптимізації та потреби у реформуванні податкової системи України як основного фактору економічного зростання та детінізації.

Податкове навантаження повинно бути адекватним, аргументованим, рівномірним та ефективним з точки зору економічного зростання.

З огляду на це, податкову політику необхідно будувати так, щоб, з одного боку, забезпечити виконання фіскальної функції податків аби фінансувати захищені бюджетні видатки, з іншого – стимулювати активність підприємницької діяльності, зростання внутрішніх та зовнішніх інвестицій в економіку, підвищення конкурентоспроможності на світовому ринку

Податки та економічне зростання

Досягнення швидкого відновлення в короткостроковій та стійкого економічного зростання України у довгостроковій перспективі можливе лише шляхом забезпечення її економічної та фінансової безпеки, без якої неможливі інвестиції як ключовий фактор зростання. Що у свою чергу потребує чіткої організації різних сфер діяльності держави, серед яких однією із найважливіших виступає податкова система.

Роль податків є визначальною для забезпечення життєдіяльності будь-якої держави, адже вони не тільки є основним джерелом дохідної частини бюджету, але ще й включені в усі ланки фінансової системи. Тобто податки не тільки і не стільки наповнюють державну скарбницю, скільки забезпечують певну модель фінансової системи, створюючи або обмежуючи умови для соціально-економічної розвитку суспільства, держави, регіонів, підприємств та громадян.

Отже податкова система виступає:

Зазначені фактори вказують на те, що податкова система безумовно є складовою економічної та фінансової безпеки держави. Тобто, з однієї сторони, податкова система є ресурсом та інструментом забезпечення, а з іншої – виступає фактором ризику та загрози економічній та фінансовій безпеці держави[1].

Існує безліч досліджень, результати яких незмінно вказують на значний негативний вплив податків на економічне зростання навіть після контролю за різними іншими факторами, такими як державні витрати, умови ділового циклу чи монетарна політика. Зокрема з початку 80-х років минулого століття було проведено щонайменше двадцять п’ять економічних досліджень, які це підтверджують, в тому числі кожне дослідження, проведене за останні п’ятнадцять років, виявляє негативний вплив податків на економічне зростання[2]. Піки економічного зростання більшості країн припадали якраз на періоди, коли вони знижували податки, а не навпаки.

Поглянемо на США. В період з 1913 по 1921 рік, коли ставка податку на прибуток зросла з 7 до 73%, середнє економічне зростання в країні становило “мінус” 0,3%. У 1922 році ставку податку було знижено до 56%, а впродовж 1925-28 рр. – до 25%, середній річний темп економічного зростання з 1921 по 1929 рік становив 6%. У 1930 р. в США різко і суттєво було підвищене оподаткування роздрібної торгівлі, а у 1932 взагалі різко підвищено усі податки, зокрема найвища ставка податку на прибуток сягала 63%. З 1929 по 1938 рік середнє економічне зростання у США знову становило “мінус” 0,3%[3].

До 1978 року в Китаї щорічне зростання становило 6% – цьому періоду передували три податкові реформи, що передбачали загальне зниження податкового навантаження. Після 1978 року Китай спостерігав середнє реальне зростання понад 9% на рік, у кілька пікових років навіть більше ніж на 13 відсотків, але потім темпи почали знижуватися. Показово, що податкове навантаження у Китаї навпаки, після суттєвого зниження надалі лише підвищувалося із 15% у 80-х до нинішніх 23%, а сама податкова система ускладнювалася настільки, що наразі в країні фактично існує три різних системи оподаткування (паралельно із класичним оподаткуванням, прихованими податками є адміністративні збори центральних, провінційних та місцевих ЦОВ, а також оплата бізнесом державних товарів та послуг) і в окремих сегментах податкове навантаження може перевищувати 35%[4].

Ці приклади підтверджують неокласичну економічну точку зору, згідно з якою дохід і багатство повинні спочатку бути вироблені, а вже потім спожиті.

Тобто податки на фактори виробництва (капітал і працю) гальмують[5], а не стимулюють створення багатства. Корпоративні та акціонерні податки зменшують стимули до інвестування та нарощування капіталу. Менші інвестиції шкодять продуктивності працівників і зростанню заробітних плат. Податки на прибуток і дохід зменшують стимули до праці.

Прогресивні податки на прибуток (оподаткування більшого доходу за вищими ставками), зменшують віддачу від освіти, оскільки високі доходи пов’язані саме з високим рівнем освіти, а отже – скорочують стимули до нарощування людського капіталу. Прогресивне оподаткування також знижує інвестиції у інноваційну діяльність, оскільки непропорційно велика частка таких інвестицій здійснюється саме людьми з високими доходами[6].

Дослідження, що аналізувало зусилля країн ОЕСР зі скорочення бюджетних дефіцитів і фіскальних стимулювати (між 1970 і 2006 роками), в процесі оцінювало, як податкова політика впливає на економічне зростання.

Дослідники з’ясували що фіскальні стимули, засновані на зниженні податків, з більшою ймовірністю прискорять зростання, ніж стимули, засновані на збільшенні витрат. Крім того, фіскальна консолідація, заснована на скороченні витрат і відсутності підвищення податків, з більшою ймовірністю досягне успіху у скороченні дефіциту та боргу та з меншою ймовірністю спричинить рецесію порівняно з фіскальною консолідацією, заснованою на підвищенні податків[7].

Аналогічно МВФ, проаналізувавши 170 випадків фіскальної консолідації в п’ятнадцяти розвинутих країнах за останні тридцять років, констатує, що скорочення видатків набагато менше шкодить короткостроковому зростанню, ніж підвищення податків.

Скорочення витрат на 1% не має істотного впливу на темпи економічного зростання, тоді як підвищення податків на 1% зменшує ВВП на 1,3% через два роки.

Втім є результати досліджень, які показують і більш масштабний вплив підвищення податків на економіку.

Наприклад, дослідники Девід і Крістіна Ромер, аналізуючи загальний рівень податкового навантаження у США після Другої світової війни, виявили, що підвищення податків на 1% ВВП зменшує реальний ВВП на 3% приблизно через два роки[8].

Економісти ОЕСР проаналізували двадцять одну країну ОЕСР з 1971 по 2004 роки та різні фактори, включаючи показники накопичення фізичного та людського капіталу, зростання населення, а також загальний податковий тягар у кожній країні як частку ВВП. Це дозволило їм виокремити вплив різних видів податків на основі частки податкових надходжень від кожного податку на основі нейтральності доходів і витрат. На базі аналізу дослідники рейтинг найшкідливіших податків для економічного зростання. Вони вважають, що корпоративні податки є найбільш шкідливими, за ними йдуть податки на доходи фізичних осіб, податки на споживання і, нарешті, податки на власність, які стягуються з домашніх господарств, а не з корпорацій[9].

Рівень податкового навантаження в Україні

Оскільки податкова система має такий визначальний вплив на економіку, то і її вади можуть створювати величезну кількість ризиків нетипово глобального (з огляду на доволі вузьку сферу) масштабу. На це вказують такі фактори, як:

- [10].

Все перераховане вище у тій, чи іншій мірі залежить як від загального податкового навантаження, так і від структури податкової системи і, відповідно, від рівня її навантаження на капітал, працю чи споживання.

У міжнародній практиці показник податкового навантаження визначається як відношення фактичних податкових надходжень у зведений бюджет держави до обсягу валового внутрішнього продукту.

Ми проаналізували рівень податкового навантаження в Україні за останні роки, в тому числі за різними складовими податкової системи.

| Податкове навантаження в Україні, 2015–2021 рр. | |||||||||

| Показники | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 |

| Рівень бюджетного податкового навантаження, % | 24,2 | 26,9 | 35,5 | 32,0 | 33,9 | 32,0 | 29,1 | 29,8 | 33,3 |

| ВВП реальний (в цінах попереднього року) | 1410,6 | 1365,1 | 1430,2 | 2034,4 | 2445,5 | 3083,4 | 3675,7 | 3818,4 | 4363,5 |

| Податкові надходження до зведеного Держбюджету, млрд грн | 340,9 | 367,5 | 507,6 | 650,7 | 828,1 | 986,3 | 1070,3 | 1136,6 | 1453,8 |

| Рівень податкового навантаження на працю, % | 17,4 | 18,2 | 19,6 | 13,2 | 15,1 | 15,0 | 15,6 | 16,7 | 17,2 |

| ПДФО, млрд грн | 72,1 | 75,2 | 99,9 | 138,7 | 185,6 | 229,9 | 297,8 | 319,0 | 378,3 |

| ЄСВ, млрд грн | 166,8 | 165,9 | 169,8 | 111,7 | 158,9 | 202,0 | 241,7 | 281,7 | 327,0 |

| Єдиний податок, млрд грн | 6,6 | 7,4 | 10,9 | 17,1 | 24,0 | 29,5 | 35,2 | 38,0 | 46,2 |

| Рівень податкового навантаження на капітал, % | 5,9 | 5,4 | 5,7 | 5,3 | 5,1 | 5,1 | 4,6 | 4,6 | 5,8 |

| ППП, млрд грн | 54,9 | 40,2 | 39,0 | 60,2 | 73,3 | 106,1 | 117,3 | 118,4 | 163,8 |

| Рента, млрд грн | 28,8 | 33,5 | 41,9 | 46,6 | 51,1 | 50,0 | 52,0 | 57,1 | 89,3 |

| Рівень податкового навантаження на споживання, % | 12,9 | 14,9 | 20,4 | 17,8 | 19,0 | 17,3 | 14,8 | 15,3 | 17,2 |

| ПДВ, млрд грн | 128,2 | 139,0 | 178,4 | 235,5 | 313,9 | 374,5 | 378,6 | 400,6 | 536,4 |

| Мито, млрд грн | 13,3 | 12,6 | 40,3 | 20,3 | 24,5 | 27,0 | 30,0 | 30,4 | 38,1 |

| Акциз, млрд грн | 36,6 | 45,0 | 70,7 | 101,7 | 121,4 | 126,7 | 130,7 | 146,6 | 172,0 |

| Інші, млрд грн | 3,7 | 7,3 | 2,8 | 4,9 | 4,7 | 4,9 | 6,0 | 5,3 | 5,3 |

| Коефіцієнт податкового навантаження загальний,% | 36,0% | 39,1% | 47,4% | 37,5% | 40,4% | 38,5% | 35,7% | 37,1% | 40,8% |

Перше, на що хочеться звернути увагу – коливання рівня податкового навантаження з року в рік. Вони, з одного боку, говорять про несталі темпи зростання ВВП, а з іншого – про хронічні зміни у податковому законодавстві країни.

Так, протягом 2011 – 2020 рр. до ПКУ було внесено змін і доповнень 155 законами України[11]. А крім ПКУ, питання оподаткування також регулюється ще й чисельними підзаконними нормативно-правовими актами, Указами Президента, постановами й розпорядженнями КМЦ.

Все це викликає купу розбіжностей, а також негативно впливає на виконання податкових зобов’язань платниками податків, а також і на роботу співробітників податкової служби та відповідно знижує привабливість вітчизняної економіки для іноземних інвесторів, кошти яких нам вкрай необхідні в умовах постійної нестачі власних фінансових ресурсів.

Друге, що кидається в очі – високий рівень податкового навантаження на працю та споживання.

Але якщо обсяги надходжень від непрямих податків споживання загалом пояснюються достатньо високими рівнями споживчої інфляції у ці роки. То високі рівні оподаткування праці від інфляційних процесів залежать лише незначною мірою, і здебільшого визначаються виключно державною політикою оподаткування.

Ризики, пов’язані із високим рівнем оподаткування праці очевидні – тінізація ринку праці, його утиск через хронічне бажання роботодавця зекономити на персоналі, стримування зростання добробуту населення. Зниження оподаткування доходів громадян має цілу низку позитивних ефектів. Насамперед, завдяки ефекту заміщення, впливаючи на поведінку людей. Нижчі податки ставки підвищують винагороду після сплати податків за роботу, стимулюючи не лише більші робочі зусилля, заощадження та інвестиції. Зазвичай це передбачуваний ефект зниження податків на працю та споживання.

Ще один позитивний ефект полягає в тому, що вони зменшують податкові викривлення (тобто надмірне податкове навантаження на ту, чи іншу сферу) та сприяють підвищенню ефективності господарської діяльності та підтримують сталу економічну активність і так, – надходження від споживання.

Вплив зниження оподаткування праці власне на ринок праці – неоднозначний, з одного боку воно мало б збільшувати пропозицію, з іншого – в перспективі вищі доходи працівників зменшують пропозицію, особливо у секторі низькооплачуваної роботи. Але попри неоднозначний вплив на зайнятість у довгостроковій перспективі, загалом чим вище оподаткування праці, тим нижчі доходи населення, його споживча активність, заощадження, інвестиції, а також ефективність[12].

Ба більше, у 2018 р. оксфордські дослідники використали дані з 1946 по 2012 рік, щоб оцінити вплив податкових ставок на індивідуальні доходи. Вони виявили, що зниження ставок призвело як до зростання реального ВВП, так і до зниження рівня безробіття. Зменшення податкової ставки на 1 відсотковий пункт збільшує реальний ВВП на 0,78 відсотка вже на третій рік після податкових змін.

Важливо те, що вони виявили, що зміни доходу після зміни податку реагують саме на зміну граничної ставки незалежно від зміни середньої ставки податку. Це показує, що позитивні зміни ВВП, які автори знаходять, є реакцією на зміни стимулів, а не через збільшення сукупного попиту через канал споживання. Зменшення податкових ставок на індивідуальні доходи також має позитивний вплив на надходження від інших податків[13].

Третє, на що не можна не звернути увагу, це доволі високий загальний рівень податкового навантаження в Україні.

На рівні таких країн як Норвегія (40%), Нідерланди (39%) чи Німеччина (38%)[14]. Найвищий же рівень податкового навантаження демонструють такі країни як Данія (46,5%), Франція (45,4%), Бельгія (43%) та Швеція (43%). Усі вони – розвинені країни, піки економічного зростання яких залишились у далекому минулому.

Розвинені країни — країни з найбільшим розвитком економіки, в яких домінують індустрії 3.0 та 4.0. Країни, що розвиваються – країни в процесі індустріального розвитку.

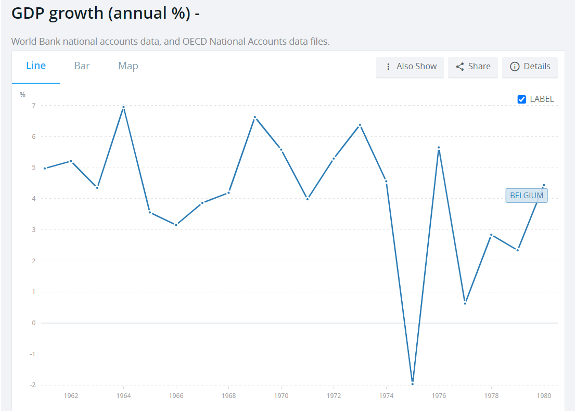

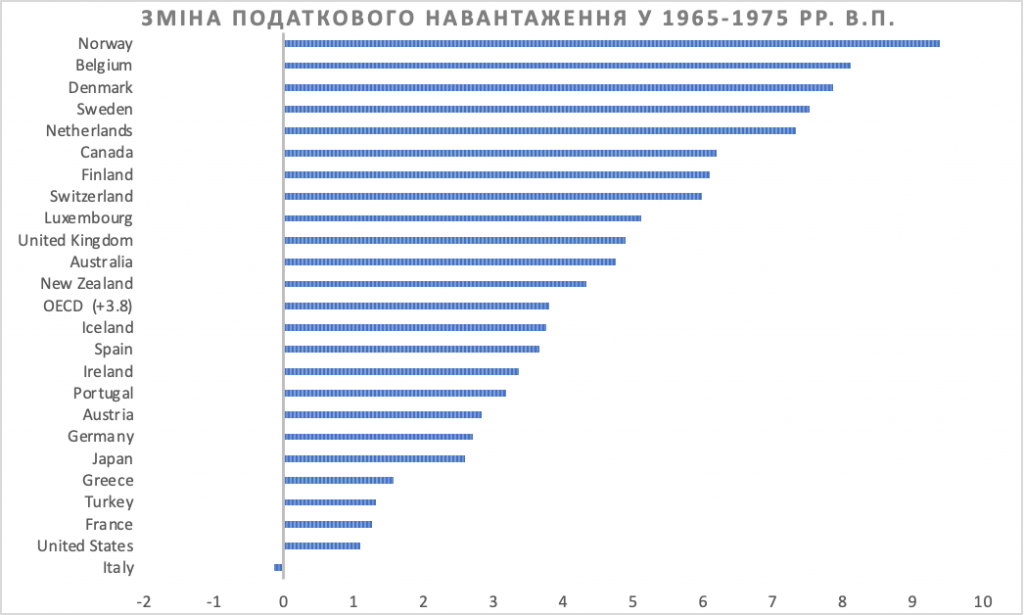

Наприклад востаннє високі темпи економічного зростання Бельгія демонструвала в період з середини 60-х по середину 70-х рр., після цього темпи економічного росту вже ніколи не досягали 5-ти відсоткового, а з 1995 рокі і 4-х відсоткового, зростання. Виключенням є лише 2021-й, ріст у якому зумовлений не так економічними успіхами, як низькою порівняльною базою попереднього кризового 2020-го. І ось що цікаво, саме продовж 1965-1975 років Бельгія, маючи доволі непогані темпи економічного зростання, почала підвищувати податки, загалом рівень податкового навантаження у цій країні зріс із 30,5% у 1965 до 38,7% у 1975. Після цього рівень податкового навантаження продовжив зростати аж до 42-43%, але темпи економічного росту суттєво сповільнилися.

Аналогічна картина склалася і в Норвегії, яка з початку 2000-х не демонструвала зростання економіки більше 4-х відсотків на рік. Вона також збільшувала податкове навантаження, якраз на початку 2000-х перетнувши позначку у 40%.

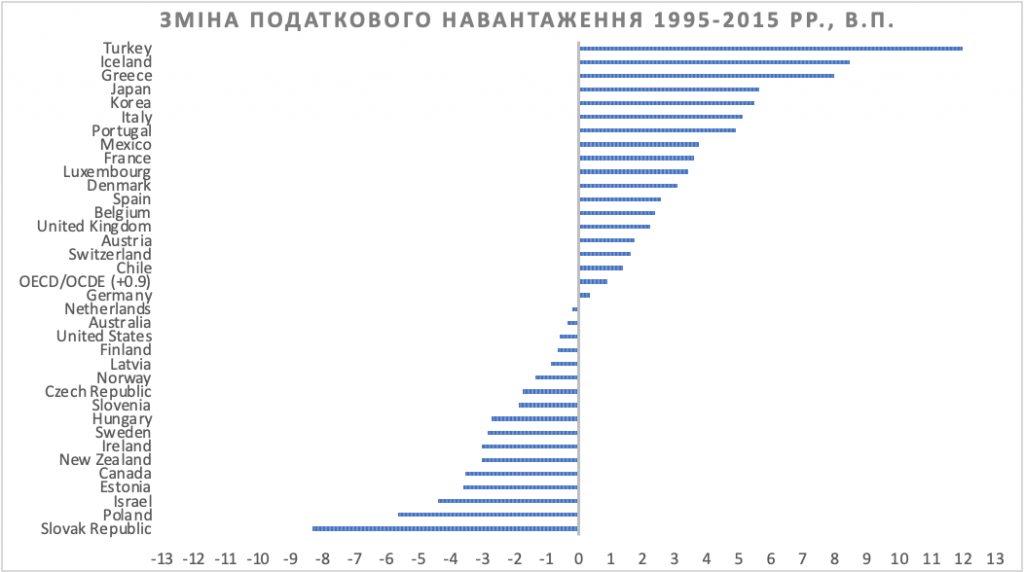

Загалом за 50 років, з 1965 по 2014 рр., середній рівень податкового навантаження у країнах ОЕСР зріс з 24,8% до 34,2%[16].

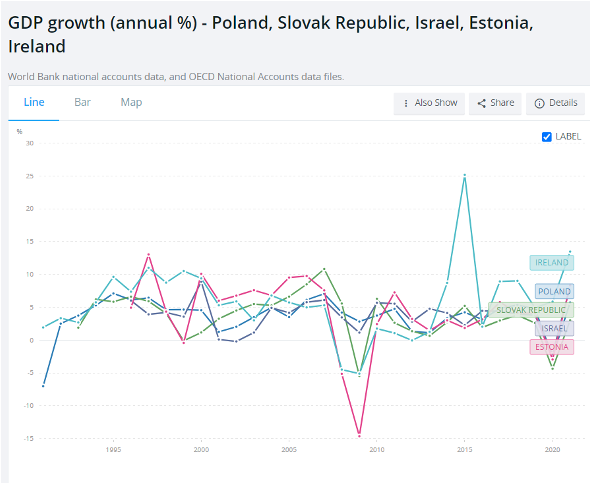

Але якщо до кінця 2000-х усі країни переважно підвищували податки, то потім зрештою з’явилися ті, що пішли проти тренду – країни, що почали знижувати податкове навантаження, зокрема – Словаччина, Польща, Ізраїль, Естонія, Ірландія. І так, в період зниження податкового навантаження ці країни демонстрували кращі темпи економічного зростання.

Україна ж навпаки здебільшого тяжіє до підвищення загального податкового навантаження. Причини напряму пов’язані із популізмом політиків, які постійно розширюють соціальні видатки держави, нераціональною борговою політико уряду, яка вимагає від держави суттєвих видатків на погашення та обслуговування боргів, та збоченим підходом у якому бюджетне планування відштовхується від видатків, а не доходів держави. Держава, що нераціонально та неощадливо проводить видаткову політику, приречена на високе податкове навантаження, адже постійно потребуватиме додаткових грошей.

Втім, це пастка утиску[18][ю1] , адже високе податкове навантаження гальмує економічне зростання, а відповідно вимагатиме подальшого збільшення податкового навантаження, яке ще більше утискатиме економічне зростання.

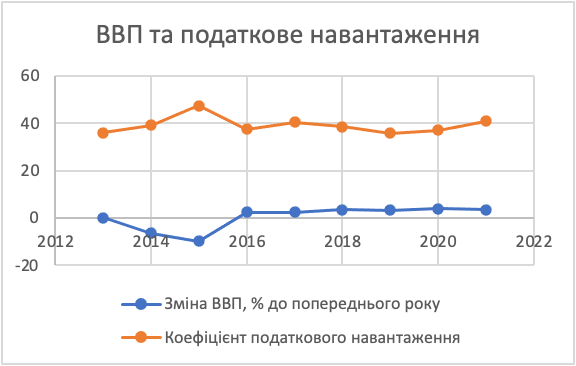

Якщо ми поглянемо як змінювалося зростання нашого ВВП та загальний рівень податкового навантаження, їх зв’язок буде очевидним, і піки зростання, як не дивно, припадають саме на роки найменшого податкового навантаження. А падіння, навпаки – на піки податково навантаження.

Крім вже згаданих негативів для економіки, ще одним вагомим наслідком надмірно податкового навантаження є ріст тіньової економіки.

Це явище властиве будь-якій економічній системі, але в країнах з трансформаційною економікою воно набирає загрозливих масштабів.

Згідно попередніх розрахунків Міністерства розвитку економіки України рівень тінізації економіки у 2021 році склав 31% від обсягу офіційного ВВП[19].

Але, як не прикро, говорячи про причини стабільно високого рівня тінізації Міністерство економіки у своєму аналізі навіть не згадує рівень податкового навантаження. На їхнє переконання чинниками, що впливають на ріст «тіні» є:

Безумовно, ці чинники також мають вплив на тінізацію, але здебільшого як допоміжні важелі у процесі приховування податків, а не як першопричина уникнення оподаткування.

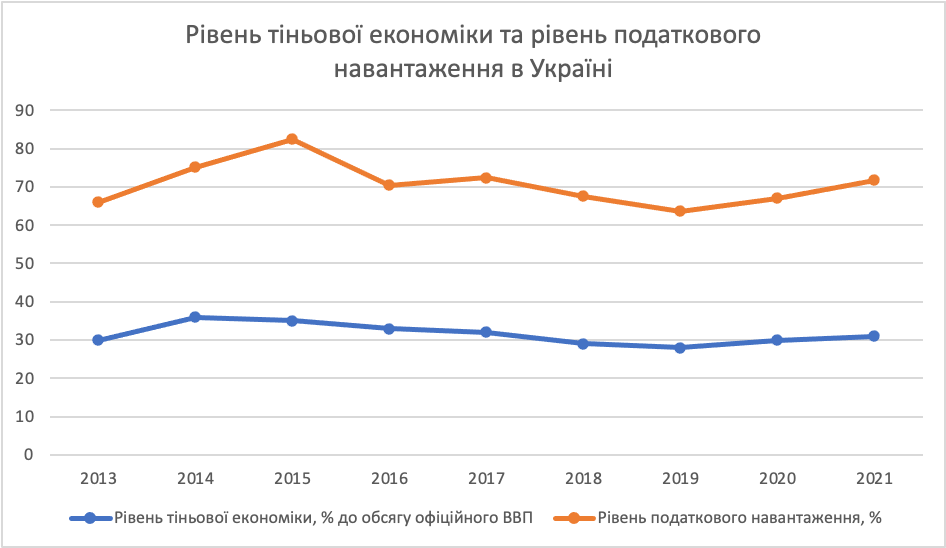

Але якщо порівняти зміну інтегрального показника рівня тіньової економіки зі зміною рівня податкового навантаження – залежність між ними буде очевидною: чим менше податковий тягар, тим менше бажаючих працювати в “тіні”.

Литовські дослідники, порівнявши рівні податкового навантаження та тіньової економіки країн ЄС за 2005-2012 роки дійшли висновків, про залежність цих двох показників[20].

І якщо стосовно непрямих податків зв’язок не є таким очевидним, бо на рівень тіні також суттєво впливають фактори контролю у тій чи іншій країні, то щодо рівня оподаткування праці ситуація однозначна для усіх країн: чим вище податкове навантаження на працю, тим вище рівень тінізації економіки, особливо у країнах Південної та Східної Європи.

Аналогічна ситуація і з внесками на соціальне страхування. Дослідники відзначають, що посилений контроль, боротьба з корупцією та діджиталізація в оподаткування послаблюють зв’язок між податковим навантаженням та ухилянням від оподаткування. На жаль, Україна не може похвалитися здобутками у жодній із згаданих сфер. Та й якщо повернутися до концептуального твердження, що дохід має бути спочатку отриманий, а вже потім використаний, стає зрозуміло, що будь-яка реформа діджиталізації та автоматизації в оподаткуванні має починатися зі скорочення тіньової економіки, за рахунок якого збільшяться податкові надходження та з’явиться необхідне для реформи фінансування.

Окреме місце у питанні тінізації української економіки посідає інший податок – податок на додану вартість.

ПДВ — це непрямий податок, який входить в ціну товарів (робіт, послуг) та сплачується покупцем, але його облік та перерахування до держбюджету здійснює продавець. Основою для розрахунку ПДВ виступає додана вартість – знов створена вартість підприємством за рахунок його власних факторів виробництва (землі, капіталу, робочої сили, підприємництва).

Наші розрахунки показують, що обсяги податкового навантаження на споживання в Україні значні і більшою мірою на це впливають саме надходження від ПДВ, який є надзвичайно вагомим джерелом наповнення Держбюджету.

При цьому він же є і основним корупціогенним податком в державі. А усі спроби боротьби зі схемами навколо ПДВ не дали очевидно хороших результатів, натомість призведи до створення надскладної та закритої системи адміністрування у якій приховати так званий “схемний кредит” стало ще простіше. За оцінками аналітиків лише від ПДВ-схем український Держбюджет щороку недоотримує близько 24-30 млрд грн щороку[21].

Окремо варто відзначити, що на фіскальну ефективність ПДВ напряму впливає продуктивність економіки, оскільки базою його оподаткування є ні що інше, як різниця між вартістю робіт чи послуг з урахуванням усіх податків та зборів та, власне, матеріальними витратами підприємства. Тобто ПДВ напряму залежить від загальновідомого коефіцієнту «витрати-випуск».

Відношення проміжного споживання до загального випуску в міжгалузевому балансі України є значно вищим, приблизно від 56 до 60%, ніж у розвинених країнах, що свідчить про високу витратність, тобто низьку ефективність, нашої економіки[22].

Це означає, що в Україні витративши 1 гривню, економіка створює додатково 50-60 копійок, тоді як у Нідерландах кожне витрачене євро приносить додатково ще одне євро, а кожна витрачена крона у Норвегії створює 1,25 крон для економіки.

Відповідно, ця українська неефективність позначається і на обсягах ПДВ, які генеруються економікою. Додатковим обтяжуючим фактором є орієнтованість нашої економіки на експорт, зумовлена, крім іншого саме тим, що до експорту застосовується нульова ставка ПДВ. Підприємства-експортери, особливо великі, використовують цей податок виключно з метою відшкодування коштів з державного бюджету для своїх потреб, натомість бюджет наповнюють ПДВ насамперед імпортери. Тобто сама суть цього податку закладає відверто шкідливі для економіки бізнес-моделі, які не передбачають ані розвиток, ані збільшення ефективності економічної діяльності.

Одна з ключових проблем України — сировинна економіка, що приносить мінімальний прибуток. Хоча останнім часом політики публічно погоджуються з неефективністю такого розподілу, податкова система все ще вибудувана таким чином, щоб стимулювати сировинні галузі. Водночас схема оподаткування галузей з високою доданою вартістю перешкоджає розвитку цих напрямів.

Харчова і фармацевтична промисловості, нафтопереробка і автомобілебудування — галузі з високою доданою вартістю. Рівень оподаткування у цих галузях коливається в межах 55 – 80% у ВВП галузей. При цьому сільське господарство і сировинні добувні галузі менше обтяжені податками, там рівень оподаткування суттєво нижчий – від 3 до 10% у галузевому ВВП[23].

Як наслідок — 45% українського експорту товарів складається з сировини (продуктів металургії, сільського, лісового, рибного господарства, металевої руди та корисних копалин). При цьому галузі переробки не розвиваються[24].

Проблеми, зумовлені високим рівнем податкового навантаження

Основна проблема, створена надмірним податковим навантаженням – сповільнення економічного зростання. Втім лише цим його негативні наслідки не обмежуються. Надмірний податковий тягар так чи інакше призводить до :

Крім того, необхідно виділити наступні недоліки податкової системи, що залишаються, незважаючи на постійне її реформування та відповідно виступають загрозами економічній та фінансовій безпеці України:

– система формування державних доходів продовжує мати переважно фіскальний характер. За відсутності стратегії економічного розвитку здебільшого не зрозуміло заради який цілей збираються податки у державі, та чому власне у такому обсязі Податки не виступають інструментом підвищення конкурентоспроможності країни, а регулююча функція податків не орієнтована на стале економічне зростання;

– витрати на адміністрування податків та зборів залишаються бути значними та невідповідними. На утримання ДПС витрати продовжують зростати. Так, у 2021 році порівняно з 2017 роком видатки на органи ДФС збільшились майже 2,5 рази до 11 млрд грн. Діяльність Міністерства фінансів України та ДПС України не повною мірою узгоджена, на що вказує наявність окремих функцій, які дублюються;

– податкова система залишається досить складною в частині підготовки та подання звітних документів тому не сприяє веденню бізнесу. Так за даними щорічного дослідження «Оподаткування 2020» (Paying Taxes 2020), яке проводиться командою PwC разом із експертами Світового банку на підготовку і подання податкової звітності в Україні середньому потрібно 327,5 години на рік, тоді як в ЄС цей показник – 161 година, а загальний світовий – 240 годин[25].

– система спрощеного режиму оподаткування також потребує удосконалення, так як спричиняє наступні проблеми: знижена мотивації підприємницької діяльності; суб’єкти господарювання не зацікавлені в зміні свого статусу як суб’єктів, які мають право використовувати спрощену систему оподаткування, а це уповільнює їх розвиток та відповідно зростання обсягів діяльності. Натомість в країнах ЄС суб’єкти малого та середнього бізнесу виступають визначальним фактором підвищення конкурентоспроможності економік країн ЄС, високої ефективності внутрішнього ринку, та що надзвичайно важливо – є фактором забезпечення зайнятості населення.

– система митно-тарифного регулювання певною мірою також не сприяє оперативності реагування на зміну кон’юнктури світового ринку та на торговельні режими в інших державах і на структуру економіки в Україні;

– недостатньо ефективним залишається і механізм розподілу податкових надходжень між центральним і місцевими бюджетами, що, в свою чергу, сповільнює розвиток економіки у розрізі окремих регіонів України[26].

Так, до посилення економіки може призвести як модель з низьким оподаткуванням (Сінгапур, Ірландія, Гонконг, Швейцарія), так і з високим податковим навантаженням (Норвегія, Франція, Бельгія, Нідерланди, Німеччина). Однак в українських умовах має сенс орієнтуватися на модель з меншою податковою ставкою.

Україна — держава зі слабкими інституціями. За умов корупції, мінімального захисту приватної власності, порушення прав інвесторів тощо має сенс зменшити податкові ставки принаймні на час проведення реформування інституцій. Це простимулює розвиток економіки, в іншому випадку збільшуються ризики переходу бізнесу в тінь.

В Україні податкове навантаження на рівні Польщі, Іспанії, Нової Зеландії чи Канади. Однак українські економіка, інституції, ступінь розвитку громадянського суспільства та кваліфікація менеджменту на значно нижчому рівні. Тож збільшення оподаткування в Україні може бути ефективним після становлення інституцій та за умови наявності сильного громадянського суспільства, що контролюватиме в тому числі те, яким чином держава використовує отримані з податків кошти[27].

Оптимальна податкова система для України

Нова податкова система України, розроблена та запропонована Інститутом майбутнього[28], має вибудовуватися на наступних принципах:

Але найголовніше: Податкова система має бути інструментом реалізації економічної політики.

Головні інструменти пропонованої податкової реформи наступні:

1. Заміна податку на прибуток податком на виведений капітал (ПнВК) зі ставкою 10%;

2. Заміна податку на додану вартість (ПДВ) на податок з роздрібного продажу (ПРП) зі ставкою 10%.

3. Ліквідація ЄСВ, військового збору та інших дрібних податків (туристичний збір, збір за паркування тощо).

4. Включення в податок на доходи фізосіб (ПДФО) соціальних зобов’язань, як компенсатора ліквідованих податків з поступовим зниженням ставки протягом 10 років також до 10%.

5. Брутизація зарплат

6. Модифікація спрощеної системи оподаткування з 4-х груп до 2-х (1 група – це мікробізнес, який як податок сплачує фіксовану суму патенту. 2 група – це решта бізнесу (до фіксованого рівня обороту), яка сплачує лише податок із продажу).

7. Синхронізація ставок митних зборів у товарних групах – одна ставка для всієї товарної групи.

8. Спрощення правил акцизу для легальних виробників та продавців, мінімізація контролю і застосування непрямих методів контролю.

За обрахунками експертів Інституту майбутнього проведення цієї податкової реформи дозволить:

Перспективи України на тлі глобальних трендів

Постковідне відновлення глобальної економіки, що почалося у 2021 році, зупинив напад РФ на Україну. Кілька потрясінь вдарили по світовій економіці, яка вже була ослаблена пандемією:

Базовий прогноз МВФ передбачає сповільнення зростання глобальної економіки з 6,1% минулого року до 3,2% у 2022 році, що на 0,4 в.п. нижче за квітневі очікування[29].

Нижче зростання на початку цього року, зниження купівельної спроможності домогосподарств і жорсткіша грошово-кредитна політика призвели до перегляду в бік зниження на 1,4 в.п. росту економіки США. У Китаї подальші карантинні заходи та поглиблення кризи в сфері нерухомості призвели до перегляду темпів зростання на 1,1 в.п.. А в Європі значне зниження прогнозу зумовлене наслідками війни в Україні та жорсткішої монетарної політики.

Глобальна інфляція зростатиме швидше через ріст ціни на продовольство та енергоносії, а також через тривалий дисбаланс попиту та пропозиції. Очікується, що вона досягне 6,6% в країнах з розвиненою економікою та 9,5% у країнах з ринками, що формуються. Відповідно очікується, що у 2023 році дезинфляційна грошово-кредитна політика буде суттєвою, а глобальне виробництво зросте лише на 2,9%.

Ризики для перспектив значні і можуть посилюватися:

Ймовірний альтернативний сценарій МВФ, за яким ці ризики матеріалізуються, передбачає, що інфляція зростатиме далі, а глобальне зростання знизиться приблизно до 2,6% та 2% у 2022 та 2023 роках, відповідно.

Оскільки зростання цін продовжує знижувати рівень життя в усьому світі, приборкання інфляції стане першочерговим завданням для політиків світу. Так, жорсткіша монетарна політика неминуче матиме реальні економічні втрати, але й зволікання із приборканням інфляції лише посилить їх. Цільова фіскальна підтримка може допомогти пом’якшити вплив на найбільш уразливі верстви населення, але враховуючи, що державні бюджети через пандемію і так було суттєво збільшено, вони вже потребують загальної дефляційної макроекономічної політики. Відповідно цю політику потрібно буде компенсувати підвищенням податків або зменшенням державних витрат, а скоріше за все і першим, і другим. Жорсткіші монетарні умови також вплинуть на фінансову стабільність, що вимагатиме розумного використання макропруденційних інструментів і зробить реформи у системах врегулювання боргів ще більш необхідними. Отже світ вже стоїть на порозі боргових криз та неминучого підвищення податків. Не найкращі умови для розвитку бізнесу та інвестицій. Україна, провівши податкову реформу та знизивши загальний рівень оподаткування, може використати це вікно можливостей для залучення іноземних інвестицій, які будуть так потрібні країні у період повоєнного відновлення.

Висновки

У сфері оподаткування перетинаються інтереси держави й регіонів з інтересами платників – суб’єктів господарювання та громадян. З огляду на пріоритетність фіскальної функції податків, держава зацікавлена у збільшенні загальної суми податків і зборів, що надходить у бюджети всіх рівнів і державні цільові фонди. Однак надмірне підвищення податкового навантаження (пріоритет інтересів держави) позбавляє платників стимулу до розвитку й розширення масштабів діяльності, що веде до таких негативних наслідків, таких як пригнічення підприємницької ініціативи й стагнація, ухилення від оподаткування та тіньової економіки.

Інтереси платників податків навпаки полягають у мінімізації витрат, у т. ч. і витрат на сплату податків, тому лібералізація оподаткування об’єктивно сприяє зміцненню фінансового стану платників податків, нарощуванню обсягів продажів (тобто сприяє насиченню ринку і створенню конкурентного середовища) та збільшенню виплат, пов’язаних з оплатою праці.

Останнє, у свою чергу, не тільки забезпечує підвищення рівня добробуту працюючих, але й стимулює збільшення попиту в масштабах країни, що є найважливішим чинником стабільного економічного розвитку.

Високе податкове навантаження гальмує економічне зростання, а відповідно вимагатиме подальшого збільшення податкового навантаження, яке ще більше утискатиме економічний ріст. Підвищення податків лише на 1% ВВП зменшує реальний ВВП на 3% приблизно через два роки. Просте але справедливе твердження, що багатство спочатку має бути вироблене, а вже потім обтяжене податками – надзвичайно важливе для нас зараз. На нинішньому етапі країні втратила дуже багато (люди, реальний сектор, логістичні ланцюги, ринки), а наші поточні видатки навіть умовно не можуть забезпечуватися податковими надходженнями. Найкращого часу для проведення податкової ліберазізації і бути не може: з одного боку чи не вперше податки перестали бути для України основним джерелом наповнення держбюджету, з іншого – зараз як ніколи важливо саме виробити багатство, аби надолужити втрачене, а вже потім думати про його обтяження податками.

Обґрунтоване зниження податкового навантаження в перспективі вже кількох років може позитивно позначитися на обсязі податкових надходжень до бюджету, оскільки обумовлене ним збільшення масштабів діяльності платників податків розширює базу непрямого оподаткування, а зростання прибутку підприємств і виплат на оплату праці забезпечує зростання податкових надходжень від прямих податків і зборів.

Податкова політика – це один із головних інструментів розвитку української економіки, який може забезпечити стале та довготривале економічне зростання. Насамперед від неї буде залежати темп відновлення української економіки, інтерес інвесторів та конкурентоздатність України як юрисдикції у регіоні. Без сміливих та неординарних кроків здобути ці конкурентні переваги навряд вдасться.

Ще у 2015-му Артур Лаффер дав Україні дуже слушну пораду, яка досі не втрачає актуальності: «Вам треба наслідувати те, що робили європейці 150 або 100 років тому, а не те, що вони роблять зараз. Не робіть того, що зараз роблять багаті. Робіть те, що вони зробили для того, щоб стати багатими».

[1] http://www.economy.nayka.com.ua/pdf/4_2021/77.pdf

[2] https://taxfoundation.org/what-evidence-taxes-and-growth/#_ftn4

[3] https://www.cato.org/commentary/lower-tax-rates-mean-faster-economic-growth

[4] https://www.encyclopedia.com/international/applied-and-social-sciences-magazines/chinas-tax-revenue-public-goods-and-economic-transition

[5] William McBride, The Great Recession and Volatility in the Sources of Personal Income , Tax Foundation Fiscal Fact No. 316 (2012)

[6] William McBride, The Great Recession and Volatility in the Sources of Personal Income , Tax Foundation Fiscal Fact No. 316 (2012)

[7] Alberto Alesina & Silvia Ardagna, Large changes in fiscal policy: taxes versus spending, in Tax Policy and the Economy, Vol. 24 (Univ. of Chicago Press, 2010)

[8] Christina Romer & David Romer, The macroeconomic effects of tax changes: estimates based on a new measure of fiscal shocks, 100 American Economic Review 763-801 (2010)

[9] https://onlinelibrary.wiley.com/doi/abs/10.1111/j.1468-0297.2010.02415.x

[10] Golikov, S., “Problems of provisioning tax security of Ukraine”, Investytsiyi: praktyka ta dosvid, vol. 15, pp. 62–64, (2017)

[11] http://www.economy.nayka.com.ua/pdf/4_2021/77.pdf

[12] https://www.brookings.edu/wp-content/uploads/2016/06/09_effects_income_tax_changes_economic_growth_gale_samwick.pdf

[13] https://academic.oup.com/qje/article-abstract/133/4/1803/4880451?redirectedFrom=fulltext

[14] https://www.heritage.org/index/explore?view=by-variables&version=1293

[15] https://www.oecd.org/ctp/tax-policy/revenue-statistics-ratio-change-all-years.htm

[16] https://www.oecd.org/ctp/tax-policy/revenue-statistics-ratio-change-all-years.htm

[17] https://www.oecd.org/ctp/tax-policy/revenue-statistics-ratio-change-all-years.htm

[18] https://www.growford.org.ua/pastka-utysku-stattya-kostyantyna-shvabiya/

[19] https://www.me.gov.ua/Documents/List?lang=uk-UA&id=e384c5a7-6533-4ab6-b56f-50e5243eb15a&tag=TendentsiiTinovoiEkonomiki

[20] http://surl.li/codgx

[21] http://iset-ua.org/images/Doslidzennya-shem-2021-final.pdf

[22] Іastremskyi, O. I., & Kulyk V. V.(2020). Volatylnist struktury mizhhaluzevykh zviazkiv ekonomiky Ukrainy. Ekonomika i prohnozuvannia

[23] https://bakertilly.ua/news/id45325

[24] https://bakertilly.ua/news/id45325

[25] https:// https://www.pwc.com/ua/en/press-room/2019/payingtaxes-2020.html

[26] http://www.economy.nayka.com.ua/pdf/4_2021/77.pdf

[27] https://bakertilly.ua/news/id45325

[28] https://uifuture.org/publications/novyj-podatkovyj-kodeks-radykalne-znyzhennya-podatkiv-yak-zaporuka-rozvytku-derzhavy/

[29] https://www.imf.org/en/Publications/WEO/Issues/2022/07/26/world-economic-outlook-update-july-2022

Вам також буде цікаво:

World Bank опублікував щорічне дослідження легкості ведення бізнесу в країнах світу

В Українському інституті майбутнього представили нову виконавчу директорку

Конструювання української ідентичності. Базові поняття та український контекст

Закон України “Про внесення змін до Податкового кодексу України щодо скасування окремих норм закону 466 (1210) та поліпшення бізнес клімату”

Війна в Україні: позиція та інтереси зовнішніх гравців. Індія

Пресреліз за результатами опитування щодо оцінки міграційних процесів та настроїв