Від 5 лютого вступило в дію ембарго ЄС на поставки нафтопродуктів з обмеженням цін, а раніше з 5 грудня чинності набули аналогічні ж заходи щодо постачань російської сирої нафти. Ринок країн, які ввели ембарго на нафтопродукти складали 2/3 усього російського експорту дизпалив та мазуту.

Санкції щодо сирої нафти матимуть помірний вплив на показники видобутку та експорту нафти у РФ, проте суттєвіший вплив на доходи, через застосування цінового обмеження. За нашими оцінками (базові сценарії прогнозів цін та дисконтів ) загальне падіння доходів від експорту нафти РФ може скласти 25-46 % порівняно із 2021 роком, у разі якщо РФ не вдасться до маніпуляцій та шантажу на ринку у відповідь на ембарго.

Зміну на ринку нафтопродуктів після початку роботи ембарго та прайс-кепів спрогнозувати значно складніше ніж у випадку сирої нафти. Проте, експорт нафтопродуктів може скоротитися на 20-35%. При цьому, скоротивши обсяги нафтопереробки, Росія намагатиметься відправити цю нафту на експорт, але хно ж таки буде продавати її зі знижкою: «дружні» країни хоч і не підтримали санкцій, але вимагають знижок, користуючись безвихідним положенням РФ. При цьому значно більші відстані до Китаю та Індії, порівняно із країнами ЄС, означають вищі транспортні витрати, а відтак необхідність знижувати ціну нафти, щоб конкурувати. Ключовими ринками для РФ будуть Індія та Китай, які перероблятимуть російську нафту та експортуватимуть нафтопродукти, окремо і в ті регіони, які раніше були російським ринком.

Загальний контекст санкцій проти російського нафтової промисловості

Експорт енергоносіїв – ключова стаття російського експорту та важлива стаття доходів федерального бюджету РФ. У довоєнний 2021 рік, експорт лише сирої нафти забезпечив $ 110,1 млрд експортної виручки, а нафтопродуктів – $ 68,5, порівняно із $ 492 млрд усього експорту країни. Така висока роль нафтопрому в російській економіці зумовила і значущість відповідних санкцій.

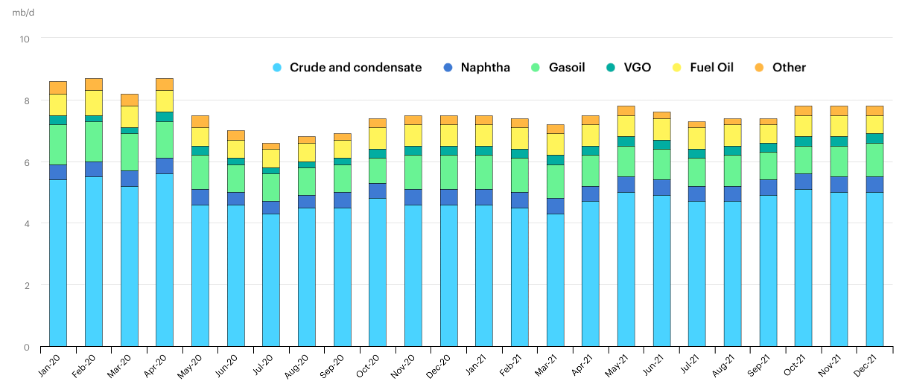

Обсяги експорту сирої нафти Росією до вторгнення в Україну складали 4,3-5,6 мільйонів барелів на день мб/д, та 2,2-3,3 нафтопродуктів.

Динаміка експорту нафти та нафтопродуктів з РФ до повномасштабного вторгнення в Україну, мб/д

Обмеження, запроваджені проти російського нафтопрому

З 5 лютого вступило в дію ембарго на поставку російських нафтопродуктів до країн ЄС, а Великобританія та США заборонили імпорт раніше. Країни G7 та ЄС погодили цінову стелю на російські нафтопродукти: $ 100/бар для нафтопродуктів, що торгуються з премією до ціни нафти, як-от бензини і дизель, та $ 45/бар для нафтопродуктів, що торгують зі знижкою від ціни нафти, як-от мазут.

Раніше, з 5 грудня, діє аналогічне ембарго на морські поставки російської сирої нафти. Попри обмеження морських поставок, Польща та Німеччина, які отримують з РФ нафту трубопроводом Дружба, оголосили свої наміри відмовитись від трубопровідної нафти. І хоча станом на кінець 2022 року ці країни докладали зусиль для відмови від трубопровідних поставок, у січні імпорт ще здійснювався, а остаточна відмова очікується у лютому, коли плануються поставка казахської нафти трубопроводом Дружба.

З того ж 5 грудня, країни G7, ЄС та Австралія запровадили застосування граничної ціни (прайс-кеп) на російську нафту – $ 60 за бар, який передбачає заборону операцій страхування вантажів нафти, якщо вона була продана вище цінової стелі. Країни погодились переглядати прайс-кеп що два місяці. Понад 90 % світового морського фрахту страхується групою міжнародних страхових компаній, зареєстрованих є Європі, що дає змогу контролювати поставки.

Оцінка впливу обмежень: сира нафта

Баланс ринку. Внаслідок запровадженого ембарго на поставки сирої нафти, обсяги падіння експорту нафти РФ у 2023 році різними організаціями оцінюються в 1,2–1,5 порівняно із довоєнним рівнем (2021 рік). При цьому, падіння обсягів видобутку в РФ оцінюється в меншому розмірі 0,84 – 1,4. Проте, навіть якщо падіння видобутку складатиме вище цих очікуваних рівнів, та відповідатиме очікуваним обсягам падіння експорту, то це все одно не буде мінімальним зафіксованим обсягом видобутку нафти в РФ протягом останніх двох років. Зокрема, в період пандемії у 2020-му році та у квітні-травні 2022-ого року спостерігалися навіть нижчі обсяги видобутку. Експорт сирої нафти в РФ У 2021 р. перебував у діапазоні 4,3-5,1 мбд.

Зазначені очікувані обсяги падіння російського експорту не зумовлять суттєвих проблем на ринку: очікується, що Казахстан та США зможуть перекрити частину цього зниження наростивши поставку в обсязі 1,1 мбд.

Крім цього, РФ вдається до сірих схем експорту, за яких невідомими залишаються покупці. Якщо до вторгнення в Україну частка поставок, які припадали на невідомих покупців складала близько 20%, то протягом жовтня-листопада 2022 року – понад 30 %. До вторгнення, достатність власного російського флоту була на рівні 62 % поставки власної нафти та 17% нафтопродуктів. При цьому переорієнтація поставок із Європи до країн Азії означатиме довшу тривалість постачання і зниження достатності власного танкерного флоту РФ. Це своєю чергою, теж впливатиме на експортну ціну та підвищуватиме вартість фрахту.

Приховування покупців даватиме можливість частково зберігати обсяги експорту, а відповідно й зменшувати реальну потребу в додаткових обсягах нафти для ринку від інших постачальників. Ймовірно, саме з цією метою, протягом останніх місяців РФ придбали понад сто вживаних танкерів, які можуть перевозити обсяг нафти еквівалентний 0,34 млн барелів на день. Проте, власний флот дасть змогу отримувати вищий дохід, зважаючи як сильно зросла ціна фрахту на ринку, і надавати нижчу знижку. Для вирішення проблеми Росія намагається використовувати і флот інших країн для приховування продавця та покупця. На кінець січня тіньовий флот РФ зріс до 600 суден: 400 для перевезення сирої нафти (20 % світового флоту) та 200 для перевезення нафтопродуктів. Захід намагаються боротись із цим явищем.

Цінова кон’юнктура і російська нафтова виручка. Наведене вище вказує на те, що ембарго на поставку сирої нафти не матиме критичного впливу на виробничі показники російського нафтопрому, суттєву роль повинне буде відіграти ембарго на російські нафтопродукти, яке матиме відчутний вплив на обсяги видобутку нафти. Проте, суттєвіший ефект це матиме на доходи РФ: «лояльні» покупці російської нафти, які на підтримують ембарго та прайс-кепів, натомість вимагають суттєвих знижок.

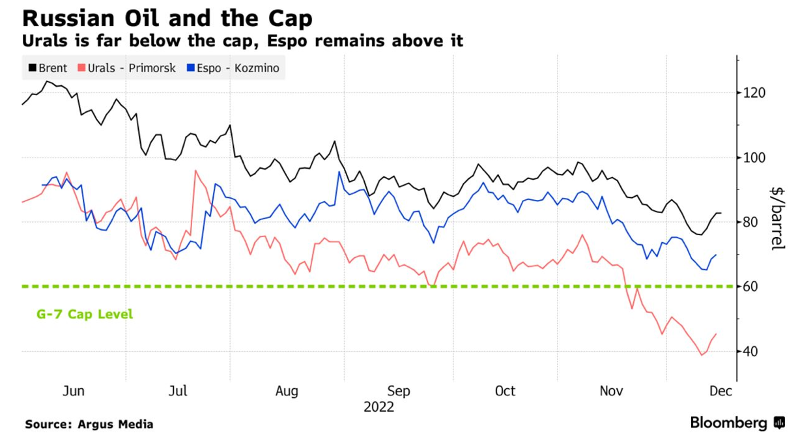

Відповідно до оцінок Reuters, після запровадження прайс-кепу на сиру нафту, знижки на нафту Urals у західних портах Росії для продажу в Індію за деякими угодами зросли до 32-35 доларів за барель, якщо фрахт не включений у ціну. При цьому, за майже рік війни в Україні, суттєво зросли ставки фрахту: 11-19 доларів за барель порівняно з менш ніж 3 доларами за барель до лютого.

Вартість Brent коливалася нижче 80 доларів за барель на початку грудня, тоді як орієнтовна вартість російської нафти для виробників, включаючи витрати на видобуток, податки та транспортування до експортних портів, становила близько 15-45 доларів за барель, повідомляв заступник міністра енергетики Павло Сорокін.

Котирування російських сортів нафти відносно Brent до та після дати запровадження нафтового ембарго та обмеження ціни

Джерело: Bloomberg

Доходи РФ визначатимуться цінами на нафту на світових ринках та політикою ключових покупців російської нафти відносно вимог знижок, які свою чергою формуватимуться виходячи із того, наскільки сильним для РФ буде «ринок покупця» та якою буде різниця між ціною та встановленим прайс-кепом (передбачається, що 60 дол. не є остаточною межею, а вона може переглядатись у разі суттєвої зміни кон’юнктури на ринку). Країни ОПЕК, вважають для себе комфортною ціну 90-100 дол. Morgan Stanley очікуючи зростання попиту та постійної обмеженості пропозиції прогнозують ціну в $110/бар, а Уолл-Стріт Банк знизив свої прогнози щодо Brent на перший і другий квартал 2023 року до 90 і 95 доларів за барель зі 115 і 105 доларів за барель відповідно.

Оцінка очікуваних втрат РФ за сценарієм базового діапазону припущень щодо цін. За нашими оцінками, залежно від ціновою динаміки на світових ринках (не розглядаючи варіантів кризових обвалів цін та цінових шоків) та політики щодо знижок ключових покупців, виходячи із очікуваної структури експорту російської нафти, падіння виручки від експорту нафти РФ у 2023 році може скласти 25-46 % відносно 2021 року. Нагадаємо, що у 2021 році виручка від експорту нафти (без нафтопродуктів) склала 110,1 млрд дол., що складало 22,3% сукупних експортних доходів РФ.

Варіанти дій РФ у відповідь на санкції щодо сирої нафти. З 1 лютого ввійшла в дія заборона РФ продавати ресурс покупцям, які підтримають зазначені обмеження або встановлення законодавчо мінімальної ціни експорту. При цьому, у Кремлі заявили, що готові навіть до скорочення обсягів видобутку.

Не виключеними є спроби РФ затримувати експорт із Казахстану шляхом створення формальних перешкод у роботі Каспійського трубопровідного консорціуму. Для маніпуляції із ціною можуть також влаштовуватись спекуляції із поставкою нафтопроводом Дружба.

Таким чином, не виключено, що РФ своїми діями впливатиме на баланс ринку, а відповідно і ціну, яка до того ж буле чутливою до спекуляцій.

З точки зору достатності пропозиції та фізичного балансу ринку, самостійне зменшення обсягів експорту (та видобутку), якщо вже йдеться про відповідь на ембарго та прайс-кепи лише відносно «недружніх країн», не матиме суттєвого впливу, адже половина експорту сирої нафти РФ раніше припадало на ЄС, а сьогодні практично увесь очікуваний російський експорт може бути прийнятий «дружніми країнами». Так, у листопаді російські поставки до Індії склали рекорд – 1,3 мбд, а в Китай залишились незмінними – 1,9. Тож поставки до цих двох ключових світових імпортерів нафти складають левову частку очікуваного експорту РФ у 2023 році (3,6 мбд), навіть за нижньої межі оцінки падіння її експорту (1,2 мбд) відносно довоєнного рівня (у діапазоні 4,3-5,1 мбд залежно від місяця 2021 року). Інша справа, що ці «дружні» країни вимагають суттєвих дисконтів, що в кінцевому рахунку відіб’ється на доходах РФ.

Звісно, не можна виключати, що РФ піде на більше скорочення видобутку і експорту (навіть за рахунок часткового скорочення експорту дружнім країнам) – такі спекулятивні кроки можуть здійснюватися саме для стимулювання цінових сплесків, в чому Росія особливо зацікавлена як з причини отримувати вищі ціни, так і по причині впливати на стійкість країн-учасниць коаліції. Проте, скоріше за все такі дії варто очікувати ближче до запровадження ембарго на поставку нафтопродуктів у лютому 2023 року, адже цей крок матиме суттєвий вплив на видобуток нафти в РФ, який доведеться скорочувати.

Певною інтригою залишаються дії ОПЕК в разі, які якщо РФ почне маніпулювати з обсягом експорту. З одного боку в публічній площині лідери країн-членів не схвалюють «неекономічних» методів регулювання ринку. З іншого боку, ОПЕК зацікавлені і стабільності ціни, без суттєвих перекосів як в сторону росту, так і в сторону падіння. І навіть окремі країни ОПЕК мають достатньо ресурсу для того щоб замінити потенційний дефіцит створений Росією.

Оцінка впливу обмежень: нафтопродукти

Зміну на ринку нафтопродуктів після початку роботи ембарго та прайс-кепів спрогнозувати значно складніше ніж у випадку сирої нафти. Зрозуміло, що ембарго вдарить по російському видобутку нафти і її переробці, і відповідних доходах. Аналогічно, матиме місце вплив на цінову кон’юнктуру у ЄС, а особливо зважаючи на постійні страйки на французьких НПЗ та плани ремонтів великої кількості НПЗ у США. Особливо напруженою, ймовірно, буде ситуація із дизпаливами, які використовуються 40% автомобілів у Європі, а на РФ припадало половина імпорту дизелю ЄС. Проте, наразі не до кінця зрозумілим залишається потенціал РФ диверсифікувати поставки нафтопродуктів до інших країн, а відтак складно точно оцінити вплив на нафтопереробку і видобуток нафти у РФ.

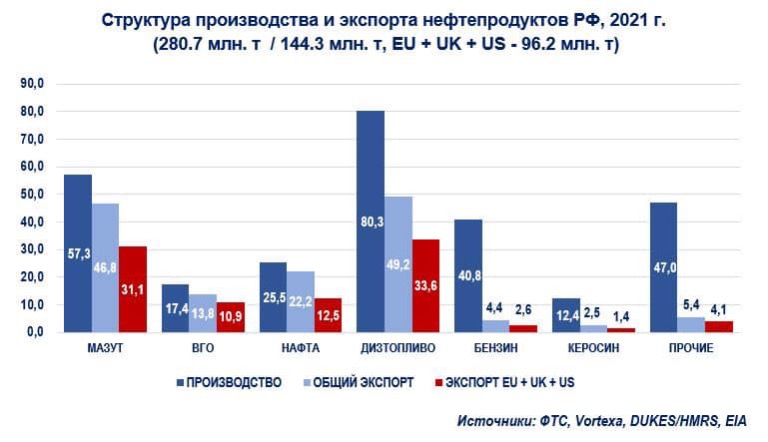

Основними нафтопродуктами, що виробляються в РФ є дизелі (1/3), мазут (1/5) та бензини(1/7), а ключовими експортними позиціями – дизель та мазут.

При цьому, на США, Великобританію та ЄС – країни, що оголосили заборону на імпорт російських нафтопродуктів, у 2021 році припадало 68,3 % загального експорту дизелю та 66,5 % експорту мазуту, і відповідно 41,8 % від загального виробництва дизеля та 54,2 % від виробництва мазуту. Канада та Австралія підтримали заборону, але на них припадали мізерні обсяги поставок.

Запровадження західними країнами обмежень на імпорт російських нафтопродуктів змусить РФ або диверсифікувати їх експорт, або ж скоротити обсяги нафтопереробки, водночас намагаючись наростити обсяги експорту сирої нафти, щоб хоч частково компенсувати втрати (але при цьому матиме місце суттєве скорочення внутрішнього виробництва і зайнятості). Першочергово страждатимуть ті нафтові компанії РФ, які зосереджені саме на виробництві нафтопродуктів Роснєфть та Сургунєфтєгаз. За нашими оцінками, паління експорту нафтопродуктів може скласти 20-35%.

При цьому переорієнтувати весь експорт нафтопродуктів до «дружніх» країн буде вкрай складно. Зокрема, Китай та Індія, які радо приймають російську нафту зі знижкою, мають надлишкові нафтопереробні потужності і зацікавлені в імпорті дешевої нафти та експорті нафтопродуктів власного виробництва. Наприкінці 2022 року Китай збільшив експортні квоти для власних нафтопереробників, проте, незважаючи на зростання обсягів нафтопереробки та експорту наприкінці 2022 року, мало місце падіння обсягів нафтопереробки в Китаї вперше з 2001 року. При цьому, Китай різко наростив обсяги експорту дизелів, зважаючи на дефіцит на глобальному ринку.

Високоймовірно, що Китай та Індія, імпортуючи дешеву російську нафту, покриватимуть дефіцит дизпалива на світовому ринку. Це, звісно, несе потенціал високої ціни нафтопродуктів для покупців (навіть виходячи із більш у складеної логістики, порівняно із прямими російським постачанням), але скорочуватиме доходи РФ як в частині нафтопереробки, так і в торгівлі нафтою зі знижкою для «дружніх «країн.

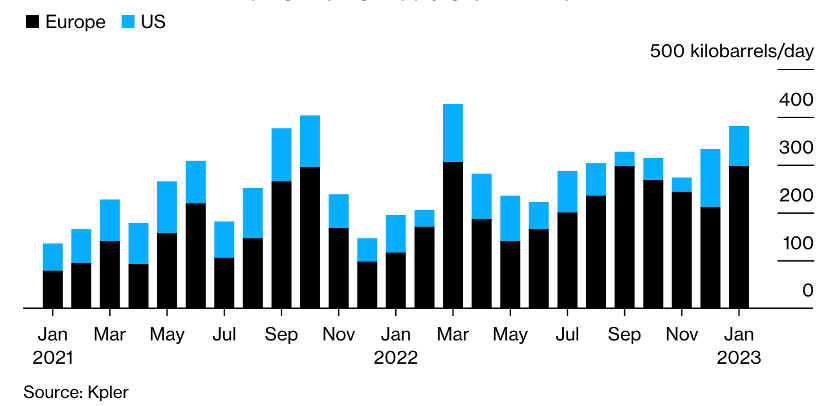

Динаміка географічної структури експорту нафтопродуктів з Індії

У 2022 році, фактично втративши ринок США та Великобританії, РФ нарощувала експорт до інших «дружніх країн», які мали потенціал нарощення імпорту. Так, поставки дизелю до Туреччини виросли до 5,05 млн т порівняно із 3,99 у 2021 р, а у Марокко з 66 тис. т до 735 тис. т. Проте відвантаження в Туреччину та Африку склало лише 2/3 постачань до ЄС, а потенціал цих регіонів у імпорті нафтопродуктів, як вважається, вже вичерпаний. Так, у 2021 році, загальне споживання дизеля в Туреччині склало 17,04 млн т, власне виробництво понад 1 млн т, а чистий імпорт за мінусом зміни запасів 7,47 млн т.

Не виключеною є поява сезонних ринків для російського мазуту, який використовуватиметься як дешевший замінник власного ресурсу. Так, у 2021 році Саудівська Аравія імпортувала 100 тис. б/д російського мазуту за знижкою, для забезпечення паливом власних електростанцій в сезони пікового попиту, натомість економлячи власні високоякісні нафтопродукти, спрямовуючи їх на експорт. Подібним чином на початку 2023 року діяв Китай, наростивши імпорт російського мазуту, який китайські нафтопереробні заводи використовують як дешеву сировину.

Неможливість цілком диверсифікувати експорт нафтопродуктів в умовах ембарго, змусить частково скоротити обсяги нафтопереробки в РФ та нарощувати експорт сирої нафти, які раніше перероблялась. Прайс-кеп на нафтопродукти $ 100/бар, за нинішніх цін не впливатиме критично на прибутковість російської нафтопереробки та забезпечуватиме достатню маржу. Проте для тих нафтопродуктів, які торгуються зі знижкою від ціни нафти, скоріш за все суттєво обмежуватиме дохідність виробництва.

Вам також буде цікаво:

Основи історичної просвіти

Стаття Путіна про єдиний народ: Що потрібно про це знати і як потрібно відповісти

Партнери по смерті: які світові гіганти можуть припинити страждання мирного населення України

Україна без сигаретного диму

Євген Єнін обійняв посаду заступника директора та керівника проекту по боротьбі з контрабандою в Українському інституті майбутнього

Євген Мироненко: За тиждень Україна матиме сформовану карту об’єднаних територіальних громад