Український інститут майбутнього звертає увагу читачів на те, що інформація від Українського інституту майбутнього, опублікування в документі “Оцінка економічного ефектів від податку на Виведення капітал” з березня 2018 року частково не є актуальною.

Дивіться документ Расчет эффекта от НнВК 2.0. Март 2018

Останні 25 років незалежності Україна так і не вирвалася з соціалістичного полону, де бізнес є ресурсом для держави. У компаній так і не з’явилися стимули для розвитку.

Сьогодні бізнес має обмежений ресурс для розширення та модернізації. 36% підприємств є збитковими (дані Укрстату). Вартість кредитних ресурсів усередині країни перевищує 20-25%. Доступ до зовнішніх ринків для українських компаній закритий. Іноземні інвестори ще з побоюванням дивляться в бік України.

Прибуток компаній є практично єдиним джерелом фінансування розвитку.

При цьому частина цієї суми (18%) вилучається державою у вигляді податку на прибуток.

Податкова система в Україні виконує виключно фіскальну функцію. Але може і повинна виконувати стимулюючу, де можуть зростати можливості для бізнесу, а значить — і надходження до Бюджету.

Чи не ефективніше, навпаки, повністю послабити податковий тиск і дати компаніям можливість самостійно розпоряджатися своїми коштами? Чи не розумніше зараз стимулювати економічне зростання і, тільки коли економіка вийде на траєкторію сталого розвитку, «збирати врожай»?

Чи є інші способи оподаткування корпоративного сектору, що використовуються у закордонних юрисдикціях?

Податок на виведений капітал (на дивіденди) замість податку на прибуток.

Тільки уявіть, як зміниться бізнес-клімат в Україні, якщо з 1 січня 2018 року компаніям не потрібно буде платити податок на прибуток. Оподатковуватимуться тільки виведені дивіденди та прирівняні до них платежі.

Наскільки спроститься звітність, робота з податковими органами, зокрема при перевірках. Крім того, який обсяг обороту зможе повернутися в легальне поле, якщо не буде необхідності оптимізувати оподатковуваний прибуток. Обсяг прибутку «в тіні» оцінюється в 120 – 300 мільярдів гривень або 4-11% ВВП 2017Е (оцінки МЕРТ, Українського Інституту Майбутнього).

Уявіть, який вигляд ми матимемо в очах іноземних інвесторів, які вибирають точку входу між Україною, Грузією, Угорщиною, Польщею. Ми отримуємо такий козир, який дозволить саме у нас в країні розміщувати нові виробництва, попри ще слабку правову систему.

Цей козир полягає в тому, що інвестори не будуть сплачувати податок до того моменту, поки не забирають гроші з бізнесу. Поки гроші залишаються в компанії, вони є її оборотним капіталом, дозволяють збільшувати торговий оборот, використовувати ресурс для створення нових виробництв, нових робочих місць.

Ефект від такого рішення, ми побачимо вже в 1-му кварталі 2018 року

За 5 років, за оцінками Українського Інституту Майбутнього, сукупний обсяг тільки внутрішніх додаткових інвестицій в економіку складе 500 – 600 мільярдів гривень або $ 15 – $ 20 мільярдів.

Ефективнішого вирішення не запропоновано до сьогоднішнього дня.

Джерело: оцінки Ukrainian Institute for the Future

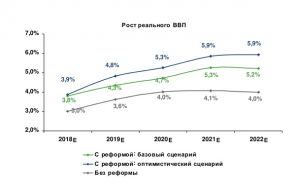

Інвестиції стануть драйвером зростання економіки України. Додатковий приріст реального ВВП України (понад прогнозоване зростання МЕРТ) в перспективі 5 років складе від 0,8% до 1,9% в рік.

Джерело: МЕРТ, оцінки Ukrainian Institute for the Future

Податок на виведений капітал – головний державний інвестпроект в успішне майбутнє України.

У будь-якої медалі, звичайно, є два боки. Крім очевидних плюсів, які будуть видні вже на початку першого року реформи, є свої особливості введення податку на виведений капітал.

Упродовж перших 2-3 років ми зіткнемося з недоотримання бюджетом через відсутність надходжень від податку на прибуток. Ці суми можуть бути легко компенсовані за кошти, отримані від скорочення держвидатків. Адже ми знаємо, що наш роздутий державний апарат є неефективним.

Але найголовнішим компенсатором стане українська економіка, яка, по-перше, отримає імпульс від додаткових інвестицій. По-друге, буде виходити з тіні при скасуванні податку на прибуток. Це дозволить фінансувати недоотримані кошти через додатковий ПДВ, який сплачуватиметься з кожної операції купівлі-продажу, зокрема при придбанні обладнання.

За оцінками Українського Інституту Майбутнього, в перший рік реформи недоотримана сума Бюджету складе 23 мільярдів гривень або $ 0,8 мільярда (з урахуванням прямих надходжень від податку на виведений капітал і додаткового ПДВ).

Ця сума становить всього 2% Бюджету, тобто знаходиться в межах статистичної похибки. Наприклад, від невдалої приватизації Бюджет в 2016 році недоотримав 17 мільярдів гривень і до жодної кризи це не призвело.

Компенсатором можуть стати також зовнішні позики, які можна почати віддавати з четвертого року старту реформи за кошти, отримані від збільшення бюджетних надходжень. Напередодні, Україна залучила $ 3 мільярди на зовнішніх ринках, із яких $ 800 мільйонів вистачило б для покриття дефіциту Бюджету від заміни податку на прибуток податком на виведений капітал.

Починаючи з 4-го року Бюджетні надходження значно зростуть і перевищать потенційні суми надходжень від податку на прибуток.

Джерело: оцінки Ukrainian Institute for the Future

Це класична інвестиційна модель, де на початковому етапі ми робимо інвестиції в успішне майбутнє країни, а з четвертого року повернення на інвестиції значно перевищує потенційні надходження від податку на прибуток.

Говорячи словами бізнесу, термін повернення інвестицій складе 5-6 років, що для нових великих проектів вважається відмінним результатом. Зазвичай такі проекти окупаються за 10-15 років, ті ж інфраструктурні проекти — за 20-30 років.

Тобто ми говоримо про державний інвестиційний проект із терміном окупності всього 5 років. Про створення потужного стимулу для економічного зростання, зростання доходів Бюджету та добробуту громадян.

Зростання ВВП буде стимулювати зростання зарплат українців.

При цьому навантаження на бізнес не буде, навпаки, воно знижуватиметься.

Такий ефект можливий лише тоді, коли створюються стимули для розвитку економіки.

Іншого способу за останні 10 років в українській економіці знайдено не було.

Вам також буде цікаво:

Russia in details: events and trends in Russia over the last week (16.05.-20.05)

Почему против некоторых российских оборонных предприятий до сих пор не ввели санкции в США, Великобритании, Канаде, Новой Зеландии, Австралии и Японии?

Russia in details: events and trends in Russia over the last week (25.07-29.07)

Презентація: Запропонована майбутня структура національної безпеки, оборони та правосуддя України

КАЛЕНДАР КЛЮЧОВИХ ЕКОНОМІЧНИХ ПОДІЙ

Росія детально: події та тренди в РФ за минулий тиждень (09.05-13.05)