червень 2024 року

ГОЛОВНЕ

Після 16 місяців безперервного постачання електроенергії в Україні, у травні 2024 року країна перейшла до обмеженого постачання електроенергії через дефіцит потужностей, зумовлений руйнуваннями внаслідок російських обстрілів. Дефіцити призвели до запровадження обмежень, планових та аварійних відключень по всій країні.

18 травня запрацював Закон про мобілізацію. Все чоловіче населення України віком від 18 до 60 років має протягом 60 днів оновити свої дані про місцезнаходження та контактний телефон. У разі неоновлення передбачено суттєві штрафи. Більше 90% з тих, хто вже пройшов процедуру, обрали для оновлення даних Додаток «Резерв+», розроблений Міністерством оборони.

У цьому дайджесті описано наше бачення, як відключення електроенергії та Закон про мобілізацію можуть вплинути на економічні процеси в Україні до кінця 2024 року.

На початку травня відбулися переговори Міністерства фінансів України та кредиторів щодо реструктуризації 20 млрд доларів боргу (в основному Євробонди). Виходячи з мовчання Міністерства фінансів України, переговори поки що закінчилися безрезультатно, але в західній пресі є інформація про пропозиції з боку кредиторів щодо часткового списання боргів та мінімізації виплат відсотків за облігаціями. Водночас виплати мають розпочатися вже з 2025 року. У цьому дайджесті розглянуто поточний стан боргів у 2024 році та прогноз на наступний рік.

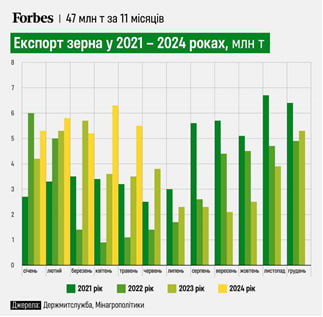

Експорт зернових б’є рекорди. У квітні експортовано понад 6 млн тонн (1 млн тонн у квітні 2023 року). Експорт залізорудної сировини активно відновлюється. У квітні 2024 року порівняно з листопадом 2023 року зростання експорту досягло 70%.

Міжнародні резерви у травні 2024 року скоротилися з 42,4 до 39,0 млрд доларів.

Курс гривні до долара США наприкінці травня перевищив психологічну позначку 40.

| Apr-24 | Mar-24 | Mar-24 | |||||

| Макропідсумки: | 2020 | 2021 | 2022 | 2023 | 2024E NBU | 2024E IMF | 2024E UIF |

| ВВП, млрд грн | 4 194 | 5 459 | 5 191 | 6 538 | 7 590 | 7 748 | 7 678 |

| ВВП, млрд дол. | 156 | 200 | 158 | 179 | – | 190 | 199 |

| ВВП зростання | -3,8% | 3,4% | -29,1% | 5,3% | 3,0% | 3,5% | 3,6% |

| Держ. борг/ВВП | 60,8% | 48,9% | 68,3% | 81,3% | – | 94,1% | 92,7% |

| Міжнародні резерви, кінець року | 29,1 | 30,9 | 28,5 | 40,5 | 43,4 | 42,1 | 46,5 |

| Інфляція | 5,0% | 10,0% | 26,6% | 5,1% | 8,2% | 8,5% | 10,0% |

| UAH/USD курс серед. | 26,9 | 27,3 | 32,9 | 36,6 | – | 40,7 | 38,5 |

| Безробіття | 9,9% | 9,8% | 24,5% | 19,1% | 14,2% | 14,5% | – |

| Рахунок поточних операцій, млрд дол. | 5,2 | -3,9 | 8,0 | -9,2 | -20,6 | -10,8 | -7,9 |

| Товари та послуги (сальдо) | -2,4 | -2,7 | -25,8 | -37,4 | -33,2 | -33,3 | -34,4 |

| Експорт товарів та послуг | 60,7 | 81,5 | 57,5 | 51,1 | 57,1 | 57,7 | 56,3 |

| Імпорт товарів та послуг | 63,1 | 84,2 | 83,3 | 88,5 | 90,3 | 91,0 | 90,8 |

| Дефіцит бюджету, % ВВП | -5,2% | -3,3% | -16,3% | -20,5% | -18,4% | -13,7% | -19,9% |

Факт 2020-2023, прогнози НБУ, МВФ, UIF на 2024 рік

ЕКОНОМІЧНА СИТУАЦІЯ

- Відключення та обмеження постачання електроенергії

Після 16 місяців безперервного постачання електроенергії в Україні, у травні 2024 року країна перейшла до обмеженого постачання електроенергії через дефіцит потужностей, зумовлений руйнуваннями внаслідок російських обстрілів. Дефіцити призвели до запровадження обмежень, планових та аварійних відключень по всій країні.

Станом на початок червня, діючі потужності забезпечували лише 8 ГВт навантаження. Окрім цього, дозволена потужність імпорту складає 1,7 ГВт і використовується на повну в години пікового споживання, а також залучаються невеликі обсяги аварійної допомоги з сусідніх країн на додачу до імпорту (до 250 МВт). Тим не менше, додатково близько 2 ГВт не вистачає, і це зумовлює необхідність обмеження споживачів (планові відключення та ліміти споживання).

З першого червня ціни на електроенергію для населення зросли з 2,64 гривні до 4,32 гривні за 1 кВт∙год. (зростання на 63%).

Влітку в період планового ремонту блоків АЕС слід очікувати зменшення потужності атомної генерації електроенергії. Виробництво електроенергії АЕС буде більшим з осені. Але зараз сонячна генерація на піку, яка почне падати з осені.

У зимовий період постачання електроенергії значною мірою залежить від погоди, дій влади та допомоги західних партнерів. Якщо буде холодна погода (-10 – -15 градусів), то споживання електроенергії може сягати рівня 18 ГВт, що призведе до відключення нестратегічних споживачів на 10+ годин кожен день. При температурі близько 0 градусів, споживання електроенергії буде сягати рівня 15 ГВт, що все одно вимагатиме обмежень та відключень.

Є декілька варіантів заходів, які можуть покращити ситуацію:

- Збільшення пропускної потужності імпорту електроенергії з 1,7 до 2,5-3 ГВт. Це потребує роботи з європейськими партнерами. Уряд таку роботу вже почав, але поточний прогноз – збільшення пропускної потужності на 500 МВт до зими.

- Ремонт та запуск в експлуатацію декількох об’єктів генерації електроенергії. Це потребує наявності засобів ППО, які прикриватимуть кожен з об’єктів, що ремонтуються (ППО дальньої дії (Patriot), середньої дії та захист від дронів). Немає сенсу в ремонті, якщо нові ракети зруйнують об’єкт знову.

- Постачання великої кількості газових генераторів контейнерного типу з потужністю 1-2 МВт в обласні центри та невеликі міста. Такі генератори при організаційній спроможності центральної та місцевих влад можуть збільшити генерацію електроенергії на 0,5-1 ГВт.

- Запуск вже зараз проектів вітряної енергетики. Це не допоможе цієї зими, але зможе допомогти наступної. За 1,5 роки можливо запустити до 4 ГВт потужності об’єктів генерації електроенергії.

З перебоями в енергопостачанні та запровадженням графіків аварійного відключення пов’язані основні побоювання щодо можливого уповільнення темпів зростання економіки у 2024 році. Саме з цієї причини НБУ переглянув свій прогноз зростання ВВП у бік зниження з 3,6% до 3,0%. Ми налаштовані позитивніше з точки зору впливу на темпи зростання ВВП, але вплив на настрої громадян та інвесторів залишається доволі негативним.

По-перше, стратегічні об’єкти будуть завжди підключені (вони споживають близько 4,5 ГВт потужності). По-друге, велика кількість малого бізнесу ще після 2022 року краще готова до відключень електроенергії і завезла величезну кількість малих генераторів загальною оціненою потужністю 1ГВт. По-третє, знижується коефіцієнт кореляції між споживанням/виробництвом електроенергії та ВВП. Це відбувається через деіндустріалізацію економіки та зміщення її структури у бік агросектору та сфери послуг, які менш залежні від електроенергії і не такі енергоємні, як, наприклад, металургія.

Також ми очікуємо ще один витік міграції населення з України до Європи на зиму у разі відсутності електроенергії протягом 10+ годин та відсутності тепла в будинках через відсутність опалення, який зараз оцінюється в 500 тис. – 1млн людей. Така оцінка базується на припущенні, що фінансові ресурси у більшості домогосподарств є дуже обмеженими. Якщо європейські країни відкриють соціальні програми щодо надання соціального житла у зимовий період для українців, міграція може бути значно вищою.

Згладити проблему міграції також може програма центральної та місцевої влади, разом з західним фінансуванням, щодо встановлення генераторів у житлові будинки для подачі тепла у випадку відсутності електроенергії.

- Вплив мобілізації на економіку

18 травня запрацював Закон про мобілізацію. Все чоловіче населення України віком від 18 до 60 років має протягом 60 днів оновити свої дані про місцезнаходження та контактний телефон. У разі неоновлення передбачено суттєві штрафи. Більше 90% з тих, хто вже пройшов процедуру, обрали для оновлення даних Додаток Резерв+, розроблений Міністерством оборони.

Вплив мобілізації на економічні процеси складно оцінити, оскільки Україна приховує свої втрати особового складу. Озвучена раніше цифра, що необхідно мобілізувати 500 тис. осіб, ми вважаємо дуже далека від реальності, оскільки мобілізація йде у постійному режимі. Про це можна судити за обсягом зарплат військовим, які витрачає Міністерство фінансів щомісяця. Ця сума останні місяці перебуває на позначці близько 80 млрд гривень на місяць (2 млрд доларів), що говорить про поповнення втрат особового складу новими людьми.

У довгостроковій перспективі однозначно можна сказати, що за відсутності зовнішньої міграції в Україну та стабілізації кількості громадян, які перебувають за кордоном, а також низькою народжуваністю, Україна втрачатиме кількість працездатних громадян, задіяних у економічних процесах.

При втраті робочої сили питання може вирішуватися як залученням більшої кількості жінок в економічні процеси, так і залученням громадян похилого віку, яким тепер легше знайти роботу, ніж це було до війни. Відповідно, бізнес має резерви для поповнення робочої сили з частковою втратою продуктивності та додаткових витрат на навчання персоналу. Крім того, безробіття в Україні досі перебуває на рівні набагато вищому, ніж до війни (19,1% на кінець 2023 року), що є також додатковим резервом на ринку праці. Це не виключає потреби бізнесу бронювати найбільш цінних співробітників, яких важко замінити.

Ухвалення Закону про мобілізацію, на нашу думку, може мати такі ефекти:

1) Реєстрація місцезнаходження та контактних телефонів усіх військовозобов’язаних громадян підвищить швидкість та якість мобілізаційних процедур. Це дозволить припинити вкрай погану практику приходу на підприємства білого бізнесу, щоб масово вручити повістки. Після 60 днів дії Закону про мобілізацію повістки надсилатимуться за вказаними адресами. Це мінімізує тиск держави на підприємства білого бізнесу.

2) Ми впевнені, що не всі військовозобов’язані пройдуть процедуру оновлення даних, яку потребує Закон. Тому можна очікувати часткову втрату офіційно найнятого персоналу та перехід його на роботу в тіньовий сектор економіки, а також зняття грошей із рахунків у банках, закриття депозитів, щоб держава не змогла стягнути штрафи через виконавчу службу.

3) Часткове скорочення попиту та пропозиції на транспортні послуги. Оскільки громадяни, які переховуються від мобілізації, будуть мінімізувати своє переміщення.

4) Збільшення корупції на рівні поліції за «заплющення очей» на порушення мобілізаційних норм.

Виходячи з вищезазначеного, ми вважаємо, що безробіття в Україні падатиме меншими темпами, ніж це оцінює НБУ (зниження безробіття до 14,2%). Оскільки заміщення персоналу, що бракує, через задіяння безробітних або економічно неактивних громадян нівелюватиметься відходом частини персоналу в тіньову економіку.

Мобілізація в поточних умовах не призводитиме до значного впливу на зростання економіки у 2024 році та вкладатиметься у загальний процес уповільнення темпів зростання економіки у 2024 році.

- Ринок праці

Ситуація на ринку праці вже критична. До війни в Україні на популярних кадрових порталах кількість резюме була приблизно вдвічі більшою за кількість вакансій. Таке співвідношення дозволяло роботодавцям обирати між кандидатами, однак вже тоді за цінних співробітників була конкуренція.

Джерело Oboz.ua

Так, у квітні 2021 року на 48,2 тисяч вакансій було 99,3 тисячі резюме. У лютому 2022 року ситуація кардинально змінилась. Кількість вакансій тимчасово впала в 10 разів, а на одну вакансію було вже було більше 11 резюме. Але потім ситуація почала змінюватися, і зараз ринок повернувся на 180 градусів: на 62 тисячі вакансій є 67 тисяч резюме. Співвідношення майже один до одного означає, що деяким роботодавцям буде неможливо знайти співробітника. Масштабний дефіцит кадрів вже зачепив всі галузі економіки. Такої нестачі працівників в Україні ще не було.

На нашу думку, це призведе до підвищення зарплат і є проінфляційним фактором в економіці.

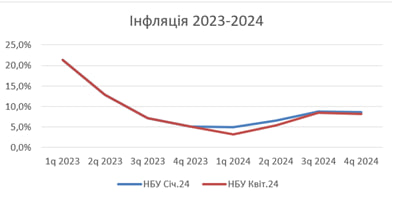

- Інфляція.

Інфляція на споживчому ринку у травні 2024 року порівняно з квітнем 2024 року становила 0,6%, з початку року – 2,0%. На споживчому ринку у травні ціни на продукти харчування та безалкогольні напої зросли на 0,9%. Найбільше (на 10,4%) подорожчали фрукти.

У річному вимірі інфляція все ще залишається на низькому рівні – 3,3% на рік.

Загалом очікування щодо інфляції – це її зростання найближчими місяцями до 4-го кварталу 2024 року.

НБУ знизив свій прогноз річної інфляції за підсумками 2024 року з 8,6% до 8,2%.

Поточний прогноз Українського Інституту Майбутнього щодо річної інфляції за підсумками 2024 року – 8,9%.

Квартальний прогноз інфляції. Джерело: НБУ.

13 червня відбудеться засідання НБУ з питання ключової ставки, і ми очікуємо зниження ставки з 13,5% до 13,0%.

- Зміни в експорті.

Перші місяці 2024 року показують позитивну динаміку за основними статтями українського експорту.

Експорт зерна у квітні 2024 року вийшов на рекордну позначку за час війни. Експорт залізорудної сировини активно відновлюється. У квітні 2024 року порівняно з листопадом 2023 року зростання експорту досягло 70%.

БЮДЖЕТ

4 місяці 2024 року за зведеним бюджетом були закриті з дефіцитом 264,9 млрд гривень. Це на 62 млрд гривень більше, ніж за 4 місяці 2023 року (203 млрд гривень).

Основними причинами збільшення дефіциту є:

- Менша грантова допомога Заходу. Якщо у 2023 році за 4 місяця 2024 року надійшло 179,5 млрд гривень грантів, то у 2024 році тільки 40,8 млрд гривень.

- Зростання видатків на внутрішню безпеку на 43% цього року з 132,2 до 189,1 млрд гривень.

- Зростання видатків на обслуговування боргу на 67,9% цього року з 38,6 до 64,8 млрд гривень.

- Зовнішнє фінансування

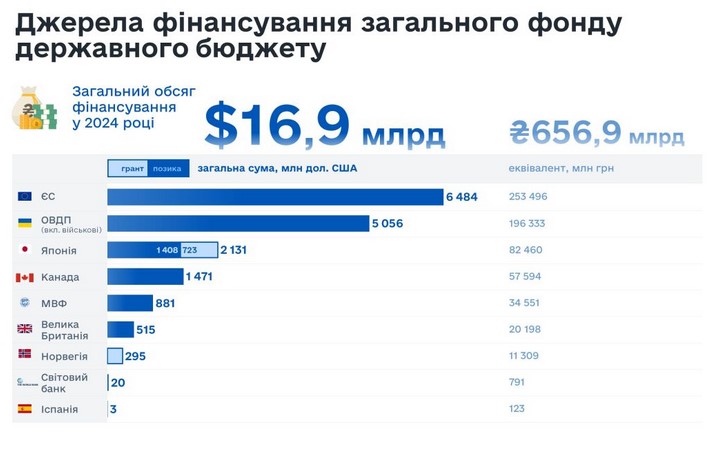

За перші 5 місяців Україна отримала 11,8 млрд доларів зовнішнього фінансування. З них 1 млрд грантів і 10,8 млрд кредитів. У травні 2024 Україна лишилась без Західного фінансування. Фактично за травень надійшло тільки 20 млн доларів від Світового банку.

Джерело: Міністерство Фінансів України

Залишки коштів на рахунках уряду та місцевих бюджетів, на 1 травня, дорівнювали 286 млрд гривень, що є достатнім для забезпечення фінансування бюджету України.

За нашою оцінкою, з червня по грудень 2024 року має прийти ще близько 25 млрд доларів Західного фінансування. З них 10 млрд євро від ЄС (10,8 млрд доларів), 7,85 млрд доларів від США, 4,5 млрд доларів від МВФ та близько 2 млрд доларів від Японії. Це фактично понад 3,5 млрд доларів щомісяця.

- Державний борг

На початку травня відбулися переговори Міністерства фінансів України та кредиторів щодо реструктуризації 20 млрд доларів боргу (Євробонди). Виходячи з мовчання Міністерства фінансів України, переговори поки що закінчилися безрезультатно, але в західній пресі є інформація про пропозиції з боку кредиторів щодо часткового списання боргів та мінімізації виплат відсотків за облігаціями. Водночас виплати мають розпочатися вже з 2025 року.

Якщо Міністерство фінансів України не дійде згоди з кредиторами щодо реструктуризації, Україна повинна буде сплатити 153 млрд гривень (3,75 млрд доларів) тільки відсотків по цьому боргу за 2022-2023-2024 роки, з основною сумою у вересні – 110 млрд гривень (2,7 млрд доларів).

| Показники | 2021 | 2022 | 2023 | 2024E | 2025E |

| Внутрішній борг, млрд гривень (кінець року) | 1063 | 1390 | 1588 | 1796 | 2000 |

| Обслуговування, млрд гривень | 100 | 118 | 200 | 232 | 262 |

| Обслуговування, % ВВП | 1,83% | 2,27% | 3,06% | 3,02% | 2,98% |

| Зовнішній борг, млрд дол. (кінець року) | 47,66 | 63,59 | 94,79 | 128,00 | 151,00 |

| Обслуговування, млрд гривень | 57 | 40 | 49 | 248 | 203 |

| у т.ч. МВФ | 3 | 7 | 25 | 36 | 49 |

| у т.ч. Євробонди | 45 | 26 | 1 | 153 | 76 |

| Обслуговування, % ВВП | 1,04% | 0,77% | 0,74% | 3,23% | 2,31% |

| Загальна сума гарантованого державою боргу, млрд дол. (кінець року) | 11,34 | 9,85 | 8,73 | 7,60 | 6,50 |

| Загальна сума державного боргу, млрд дол. (кінець року) | 97,96 | 111,45 | 145,30 | 178,36 | 201,94 |

Джерело: Міністерство фінансів України, Оцінки UIF

З іншого боку, Україна, оформивши 4-річну програму з МВФ, зараз заміщає 10 млрд доларів боргу МВФ, який був взятий під 2-3% річних, на борг у розмірі 15,6 млрд доларів, з відсотковими ставками близько 8,5%. У результаті вже у 2024 році Україна, крім погашення тіла кредиту за старими програмами з МВФ, має сплатити відсотків МВФ на 36 млрд гривень за даними Міністерства фінансів України (близько 900 млн доларів). За нашими розрахунками, отримавши 5,4 млрд доларів кредитів від МВФ у 2024 році, Україна збільшить платежі відсотків МВФ до 49 млрд гривень у 2025 році (1,1-1,2 млрд доларів).

Крім того, слід пам’ятати про ВВП-залежні облігації України 2015 року, які діють до 2041 року. У 2023 році українська економіка отримала зростання 5,3% і в 2025 році Україні необхідно буде заплатити, за нашою оцінкою, 700-800 млн доларів податку на зростання української економіки на користь кредиторів, перелік яких вже 9 років приховує Міністерство фінансів.

А разом із внутрішніми боргами, які зараз випускаються за ставками 16-18% річних у гривні, в умовах, коли НБУ тримає дуже високу ставку (зараз 13,5%, але вона була більше року на рівні 25%), при інфляції у 3,2% річних, Україні необхідно виплачувати 11 млрд доларів процентів щорічно на користь вузького прошарку внутрішніх та зовнішніх фінансистів. Фактично можна говорити, що половина допомоги від США та ЄС цього року піде на обслуговування боргів.

Український Інститут Майбутнього вважає необхідним проведення наступних кроків для мінімізація ризиків дефолту України у цьому та наступних роках:

- Підтримує пропозицію з боку кредиторів про часткове списання боргів та мінімізацію виплат відсотків по комерційним боргам та перенос початку виплат з 2025 року. Це зменшує витрати на обслуговування боргу у 2024 році та наступних роках.

- Підтримує реструктуризацію/викуп ВВП-залежних облігацій України до 2041 року. Умови післявоєнного відновлення України призводять до того, що платежі по ВВП-залежним облігаціям можуть досягти 0,5-1% ВВП на рік, коли загальний обсяг випуску зараз оцінюється 1,5% ВВП (30-60% річних).

- Підтримує проведення переговорів з МВФ щодо реструктуризації/часткового списання боргу перед МВФ. Відсоткові ставки з МВФ повинні бути зменшені з 8-9% річних до 2-3%, як це було до війни.

- Підтримує значне зниження ставки по депозитних сертифікатах НБУ, що дозволить збільшити прибуток НБУ, який сплачується до державного бюджету, та дозволить зменшити ставки за внутрішніми запозиченнями, що дозволить мінімізувати витрати бюджету на обслуговування внутрішнього боргу.

Платіжний баланс

- Рахунок поточних операцій

Рахунок поточних операцій за перші 4 місяці 2024 року був від’ємним на суму 3,7 млрд доларів. Це набагато гірше, ніж було у 2023 році (-1,6 млрд доларів). Основна причина – менший рівень фінансової підтримки у вигляді грантів. Якщо у 2023 році за перші 4 місяці надійшло 4,9 млрд доларів грантів, то у 2024 році тільки 1 млрд доларів.

У 2024 році маємо суттєве падіння рівня переказів заробітчан в Україну (з 1 млрд доларів у місяць до 800 млн доларів), але таке падіння компенсувалося меншим виведенням доходів від інвестицій з України.

Значне скорочення імпорту послуг у 2024 році викликано суттєвим скороченням підтримки українських мігрантів з джерелом походження з України, як за рахунок вичерпання фінансового ресурсу підтримки, так і за рахунок збільшення доходів з джерелом походження країни міграції.

Високий торговий дефіцит та суттєве від’ємне сальдо поточних операцій продовжує залишатись девальваційним фактором, що чинитиме тиск на курс гривні.

Доки цей дисбаланс перекривається надходженнями за фінансовим рахунком, якийсь серйозний ризик для валютного ринку як такий відсутній, але у разі заморожування фінансування або його затримок, що ми власне і спостерігали у квітні-травні, ми одразу бачимо вплив на курс гривні.

млн дол.

| Статті платіжного балансу | 2024 | 2023 | 2024 | |||

| січ* | лют* | берез* | квіт* | січ-квіт | січ-квіт* | |

| A. Рахунок поточних операцій | -477 | -119 | -1 569 | -1 516 | -1 568 | -3 681 |

| Товари та послуги (сальдо) | -2 044 | -1 905 | -2 984 | -2 814 | -11 762 | -9 747 |

| Товари (сальдо) | -1 556 | -1 522 | -2 480 | -2 369 | -7 599 | -7 927 |

| Експорт товарів | 3 377 | 3 392 | 3 237 | 3 324 | 12 771 | 13 330 |

| Імпорт товарів | 4 933 | 4 914 | 5 717 | 5 693 | 20 370 | 21 257 |

| Послуги (сальдо) | -488 | -383 | -504 | -445 | -4 163 | -1 820 |

| Експорт послуг | 1 348 | 1 360 | 1 411 | 1 423 | 5 255 | 5 542 |

| Імпорт послуг | 1 836 | 1 743 | 1 915 | 1 868 | 9 418 | 7 362 |

| Первинні доходи (сальдо) | 683 | 192 | 488 | 514 | 1 768 | 1 877 |

| Надходження | 935 | 889 | 878 | 923 | 4 250 | 3 625 |

| Виплати | 252 | 697 | 390 | 409 | 2 482 | 1 748 |

| Оплата праці (сальдо) | 814 | 800 | 813 | 806 | 4 021 | 3 233 |

| Надходження | 815 | 801 | 814 | 808 | 4 027 | 3 238 |

| Виплати | 1 | 1 | 1 | 2 | 6 | 5 |

| Доходи від інвестицій (сальдо) | -131 | -608 | -325 | -292 | -2 253 | -1 356 |

| Надходження | 120 | 88 | 64 | 115 | 223 | 387 |

| Виплати | 251 | 696 | 389 | 407 | 2 476 | 1 743 |

| у т.ч. реінвестовані доходи | 92 | 72 | 79 | 80 | 1 422 | 323 |

| Вторинні доходи (сальдо) | 884 | 1 594 | 927 | 784 | 8 426 | 4 189 |

| Надходження | 976 | 1 683 | 1 019 | 873 | 8 812 | 4 551 |

| Виплати | 92 | 89 | 92 | 89 | 386 | 362 |

- Фінансовий рахунок

Фінансовий рахунок за перші 4 місяці 2024 року був позитивним на суму 5,5 млрд доларів. Це гірше, ніж було у 2023 році (6,8 млрд доларів).

Є 2 причини для цього:

Перша причина – менший рівень реінвестування доходів, виведених як дохід від інвестицій. Якщо у 2023 році за перші 4 місяці реінвестування доходів в Україну було 1,4 млрд доларів, то у 2024 році тільки 323 млн доларів.

Друга причина – більший рівень покупки валюти населенням. Якщо у 2023 році за перші 4 місяці покупка валюти населенням склала 4,3 млрд доларів, то у 2024 році 5,3 млрд доларів.

Кредитна підтримка Заходом України (крім МВФ) була фактично на рівні 2023 року – 8,9 млрд доларів.

млн дол.

| Статті платіжного балансу | 2024 | 2023 | 2024 | |||

| січ* | лют* | берез* | квіт* | січ-квіт | січ-квіт* | |

| C. Фінансовий рахунок | 1 415 | 1 207 | -7 905 | -185 | -6 783 | -5 468 |

| Прямі інвестиції (сальдо) | -167 | -147 | -258 | -218 | -1 681 | -790 |

| Прямі інвестиції: активи | 0 | 0 | -1 | 0 | 157 | -1 |

| Прямі інвестиції: пасиви | 167 | 147 | 257 | 218 | 1 838 | 789 |

| у т. ч. | ||||||

| реінвестування доходів | 92 | 72 | 79 | 80 | 1 422 | 323 |

| боргові інструменти | 49 | 40 | 109 | 66 | 194 | 264 |

| Портфельні інвестиції (сальдо) | -147 | -50 | 148 | 37 | 806 | -12 |

| Портфельні інвестиції: активи | -259 | -52 | 122 | 32 | 583 | -157 |

| Портфельні інвестиції: пасиви | -112 | -2 | -26 | -5 | -223 | -145 |

| Акціонерний капітал | 0 | 0 | 1 | 0 | 0 | 1 |

| Боргові цінні папери | -112 | -2 | -27 | -5 | -223 | -146 |

| Сектор державного управління | 19 | -9 | -9 | -12 | -29 | -11 |

| Банки | -26 | 0 | -25 | 0 | -96 | -51 |

| Інші сектори | -105 | 7 | 7 | 7 | -98 | -84 |

| Інші інвестиції (сальдо) | 1 747 | 1 455 | -7 621 | 22 | -4 818 | -4 397 |

| Інші інвестиції: активи | 2 583 | 1 152 | 752 | 867 | 5 714 | 5 354 |

| Центральний банк | -7 | 3 | -17 | -7 | 32 | -28 |

| Сектор державного управління | 0 | 0 | 0 | 0 | 0 | 0 |

| Банки | 703 | -39 | 169 | 302 | 1 204 | 1 135 |

| Інші сектори | 1 887 | 1 188 | 600 | 572 | 4 478 | 4 247 |

| у т. ч. | ||||||

| готівкова валюта поза банками | 1 635 | 1 408 | 1 072 | 1 162 | 4 301 | 5 277 |

| торгові кредити | 241 | -205 | -453 | -571 | -40 | -988 |

| Інші інвестиції: пасиви | 836 | -303 | 8 373 | 845 | 10 532 | 9 751 |

| Центральний банк | 0 | 0 | 0 | 0 | -1 | 0 |

| Сектор державного управління | 261 | -140 | 7 945 | 875 | 8 644 | 8 941 |

| Банки | 24 | -72 | 32 | 47 | -27 | 31 |

| Інші сектори | 551 | -91 | 396 | -77 | 1 916 | 779 |

| Довгострокові кредити | 269 | -112 | -208 | -22 | 41 | -73 |

| Короткострокові кредити | 0 | 2 | -2 | 0 | 4 | 0 |

| Торгові кредити | 282 | 19 | 606 | -55 | 1 871 | 852 |

| Статті платіжного балансу | 2024 | 2023 | 2024 | ||||||||||

| січ* | лют* | берез* | квіт* | січ-квіт | січ-квіт* | ||||||||

| Кредити МВФ | 0 | -131 | 157 | -81 | 1 851 | -55 | |||||||

| Центральний банк | 0 | -131 | -261 | -81 | -643 | -473 | |||||||

| Cектор державного управління | 0 | 0 | 418 | 0 | 2 494 | 418 | |||||||

Сальдо по роботі з МВФ перші 4 місяці 2024 року було від’ємним на суму 55 млн доларів. Україна повернула МВФ кредитів більше, ніж отримала нових. Це набагато гірше, ніж було у 2023 році (сальдо +1,85 млрд доларів).

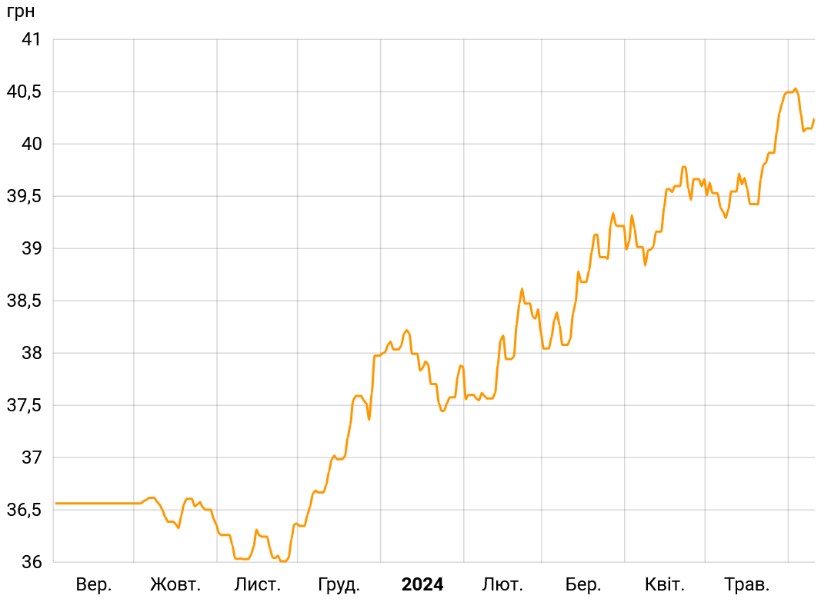

- Курс гривні.

Курс гривні до долара США наприкінці травня перевищив психологічну позначку 40. Ми вважаємо, що це закономірний результат як зміни політик курсоутворення від НБУ, так і фактичної відсутності західного фінансування вже протягом останніх 1,5 місяців.

Це спричинило панічні настрої населення, до яких ще додався фактор запуску Закону про мобілізацію. У підсумку в останній тиждень травня НБУ продав понад 1 млрд доларів, щоб погасити збільшений попит.

Курс гривні до долару США з 01.09.2023 року. Джерело НБУ.

Незважаючи на панічні настрої населення, ми помірно-оптимістичні щодо курсу гривні. До кінця 2024 року очікується ще 25 млрд доларів західної фінансової допомоги. Це повинно сформувати позитивний платіжний баланс у другій половині 2024 року. Тому курс і далі буде під контролем НБУ. Крім того, поточна девальвація сприяє зменшенню дефіциту бюджету.

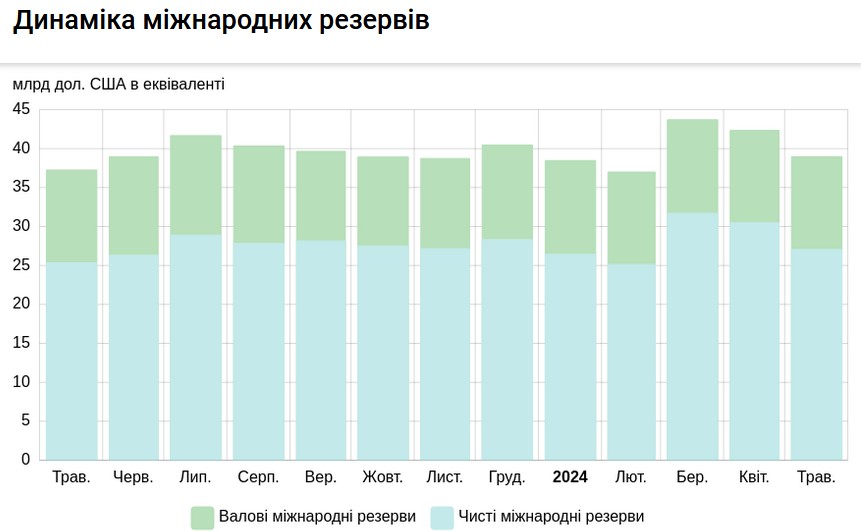

- Міжнародні резерви

Міжнародні резерви в травні 2024 року скоротилися з 42,4 до 39,0 млрд доларів. Чистий продаж валюти НБУ в травні становив 3075,9 млн доларів США. На валютні рахунки уряду в Національному банку надійшло 143,1 млн доларів США. За обслуговування та погашення державного боргу в іноземній валюті витрачено 143,1 млн доларів США. Крім того, Україна сплатила Міжнародному валютному фонду 240,8 млн доларів США.

Поточний прогноз НБУ рівня міжнародних резервів на кінець 2024 року – 43,4 млрд доларів.

Поточний прогноз Українського Інституту Майбутнього – 46,5 млрд доларів на кінець 2024 року.

Зміна міжнародних резервів за останні 12 місяців. Джерело: НБУ.

ОЧІКУВАНІ ПОДІЇ

13 червня: НБУ ухвалить рішення щодо обліковій ставки.

Кінець червня: МВФ проведе 4-й перегляд програми Україна – МВФ, після чого буде ухвалене рішення щодо можливості виділення наступного траншу для України.

08 липня: UIF оновить прогноз щодо зростання ВВП, інфляції, виконання бюджету до кінця 2024 року, боргу, платіжного балансу та міжнародних резервів до кінця 2024 року.

Вам також буде цікаво:

От якби Україна залишила собі ядерну “палицю”…

METRO GROUP: зворотній відлік до новітнього Нюрнбергу

Міжнародні новини. Румунія

Доповідь: Міжнародний кримінальний суд як одна із загроз для України у гібридній війні

Putin’s speech: long war, nuclear blackmail, and stability

5 місяців роботи нового парламенту засвідчили слабку реалізацію програми партії «Слуга Народу», – Амелін