Суспільно-політична та фінансово-економічна ситуація в контексті умов для діяльності бізнесу (резюме):

у звітному періоді нових подій, які істотно вплинули фінансово-економічний стан в державі не відбулося, ситуація знаходиться в межах попередніх макроекономічних прогнозів;

енергетична галузь та загалом фінансово-економічна сфери функціонують в умовах кризового стану;

внутрішня (суспільно-політична) обстановка в Україні залишалася загалом без істотних змін та знаходилася під контролем з боку держави;

зменшення напруженості в суспільстві внаслідок поточних воєнних дій, впливу воєнного стану загалом, стану економіки і соціальної сфери, складних умов ведення бізнесу не відмічається;

спостерігаються завищені очікування серед населення стосовно впливу адміністрації Д.Трампа на подальший перебіг подій російсько-української війни та загальну ситуацію в Україні;

загалом загальна обстановка продовжує мати передумови до загострення через втому суспільства від війни, ракетно-авіаційні удари, проблеми на фронті, мобілізаційні заходи, проблеми з енергетикою, загрози бюджетних обмежень та (стосовно звітного періоду) – з причин продовження риторики стосовно умов закінчення війни (припинення воєнних дій).

Енергетична безпека та загальний стан енергосистеми

Щодо забезпечення електроенергією – ситуація значних змін не зазнала. Станом на кінець звітного періоду енергосистема України продовжує бути об’єктом впливу агресора та втратила потужності, але зберігає працездатність з низкою обмежень. Рівень споживання електроенергії в Україні відповідав потребам зимового сезону і поточним погодним умовам та демонстрував незначну тенденцію до зниження. Наприклад, станом на 09:30 27 січня п.р. його рівень був на 2,8% нижчим, ніж в цей же час у п’ятницю, 24 січня п.р. 26 січня п.р., добовий максимум споживання був зафіксований увечері. Він був на 1,7% нижчим, ніж максимум попередньої неділі – 19 січня п.р. Причина таких змін –потепління в усіх регіонах України.

Спроби ударів противника по об’єктам галузі продовжувалися у звітному періоді, мають місце ураження. Зокрема:

ударом БпЛА 26.01.2025 в с. Кільчень Самарівського району Дніпропетровська область по території ТОВ «ЗБЕР-РЕСУРС» спричинено пожежу 3 резервуарів (1 зруйновано та 2 пошкоджено) з газовим конденсатом по 2 тис. куб. м кожен на площі 1 тис. 500 кв. м.

через удари в ніч на 01.02.2025 у низці областей запроваджували аварійні відключення світла в Харківській, Сумській, Полтавській, Донецькій, Кіровоградській, Запорізькій та Дніпропетровській областях;

після атаки БпЛА в ніч на 03.02.2025 на об’єкти генерації та пошкодження ворогом мереж системи передачі – вранці у Харківській, Сумській, Донецькій, Полтавській, Запорізькій, Кіровоградській, Дніпропетровській (частково), Черкаській (частково) та Київській (частково) областях були застосовані аварійні відключення.

Гострота ситуації з енергозабезпеченням залишається на попередньому рівні, в першу чергузавдяки відносно теплої для умов зими погоди та зменшення споживання. На початок тижня наявні електростанції та мережі постачання працювали в режимі, близькому до максимуму своїх можливостей. Українська енергосистема залучала імпорт електроенергії з сусідніх країн.

Що стосується наступного звітного періоду (03-09.02.2025), існують підстави очікувати:

продовження ударів ЗС РФ по інфраструктурі паливно-енергетичного комплексу (залишається актуальною загроза нового комплексного/масованого удару). Його ймовірність залишається без змін – зростає в залежності від пониження температури, успіху дій Сил оборони України (зокрема, після недавніх випадків ураження об’єктів енергетичної сфери на території РФ), відповідних подій в геополітичному вимірі;

загрози інфраструктурі, яка забезпечує роботу АЕС;

підвищеного споживання і дефіциту генеруючих можливостей у випадку значного зниження температури повітря;

відновлення обмежень споживання для промислових підприємств та населення, в першу чергу у випадку нових ударів агресора по об’єктам галузі;

удари і диверсії у відношенні об’єктів газотранспортної системи після припинення Україною транзиту російського газу (оскільки попередні удари агресора по газосховищам своєї мети не досягли, ризик їх поновлення продовжує існувати);

ураження об’єктів енергозабезпечення в прифронтових регіонах в результаті поточних бойових дій та/або знеструмлення через погодні умови.

Водночас «Укренерго» заявило, що прогнозів щодо обмеження електропостачання немає. Прогнозований рівень зниження температури не спричинить суттєвих проблем та не зумовить необхідність застосування заходів обмеження.

НБУ оновив свій прогноз дефіциту електроенергії в країні, зменшивши його на найближчі роки. Згідно з новими оцінками, дефіцит електроенергії в 2025 році складе 4% (замість раніше прогнозованих 6%), у 2026 році — 2% (замість 3%), а у 2027 році — близько 1%. Покращення прогнозу обумовлено збільшенням імпорту електроенергії та швидким ремонтом обладнання.

Однак, незважаючи на позитивні прогнози, НБУ попереджає про високі ризики подальших руйнувань енергосистеми, які можуть негативно вплинути на економічне зростання та призвести до підвищення цін. Для зменшення дефіциту необхідно продовжувати активно працювати над відновленням потужностей та впровадженням нових технологій.

Міністерство енергетики України своїм наказом на виконання Закону України «Про мінімальні запаси нафти та нафтопродуктів» визначило АТ «Оператор ринку» відповідальним за адміністрування електронної системи звітності щодо мінімальних запасів нафти та нафтопродуктів. Завдання цієї електронної системи – створити прозорий механізм моніторингу формування, зберігання, використання та обміну даними про стратегічні запаси нафти й нафтопродуктів в Україні.

Щодо загальної ситуації в економіці та умов ведення бізнесу

Європейська Бізнес Асоціація звернулася до Уряду з пропозицією про запровадження таргетованої системи оповіщення про повітряні тривоги. Про це повідомляється на сайті ЄБА. В Асоціації зазначили, що чинна система оповіщення про повітряні тривоги охоплює області повністю, що змушує підприємства та заклади припиняти діяльність за кожної тривоги у регіоні. Водночас компанії-члени ЄБА зазначають, що такий узагальнений підхід часто призводить до необґрунтованих зупинок роботи навіть якщо безпосередня загроза у районі розташування підприємства відсутня. За їх інформацією, простої на підприємствах можуть сягати до 50% робочого часу. Це призводить до зривів виробничих планів і підвищення операційних витрат, підриває експортні спроможності та стабільність обсягів поставок.

У Раді зареєстрували законопроєкт № 12439, який має вирішити проблемні ситуації, з якими стикається бізнес під час виконання правоохоронними органами покладених на них завдань. Проектом пропонуються відповідні зміни до Кримінального процесуального кодексу України.

Кабінет Міністрів вніс зміни до постанови № 631 «Про затвердження Порядку проведення перевірок закупівель Державною аудиторською службою, її міжрегіональними територіальними органами і внесення змін до деяких актів Кабінету Міністрів України». Про це повідомляє Держаудитслужба. Зазначений порядок доповнено новими підставами проведення перевірок закупівель, а саме:

• виникнення обґрунтованої потреби в документальній і фактичній перевірці встановлених фактів: поділу предмета закупівлі на частини з метою уникнення проведення відкритих торгів /спрощених закупівель у визначеному законодавством порядку;

• придбання товару за укладеним договором (договорами), що не локалізовано відповідно до законодавства;

• придбання товарів без використання електронного каталогу та/або укладення договорів, якими передбачено оплату товарів без використання електронного каталогу, у разі, коли його застосування є обов’язковим відповідно до законодавства.

Кабмін постановою від 24.01.2025 № 69 вніс зміни до своєї постанови від 13.03.2022 № 303 «Про припинення заходів державного нагляду (контролю) в умовах воєнного стану». Зазначену постанову доповнено положенням, відповідно до якого заходи державного нагляду (контролю) за станом криптографічного і технічного захисту державних інформаційних ресурсів та інформації, вимога щодо захисту якої встановлена законом, та кіберзахисту критичної інформаційної інфраструктури протягом періоду воєнного стану проводяться за рішенням Адміністрації Держспецзв’язку.

Щодо ринку праці

Європейська Бізнес Асоціація (ЄБА) звернулася до уряду з проханням продовжити чинні бронювання на два місяці та змістити крайній термін оновлення критичності до 30 квітня. Про це йдеться в заяві ЄБА. Таке прохання в Асоціації пояснили тим, тривалим відновленням держреєстрів після кібератаки 19 грудня минулого року. У цей період системи бронювання та надання компаніям статусу критичних не працювали. Також зупинка реєстрів призвела до того, що більшість органів влади із значним запізненням затвердили свої галузеві та регіональні критерії.

«Через це на рівні міністерств та місцевих органів влади накопилася велика черга заявок на отримання такого статусу. Очевидно, що до 28 лютого державний апарат не зможе опрацювати усі заявки і надати відповідний статус усім дійсно критичним підприємствам», – зазначили у ЄБА. Продовження термінів до кінця квітня дозволить не перенавантажувати обмежені спроможності чинної системи надання критичності та сприяти стабільній роботі українській економіці, додали в Асоціації.

Окрім того, у ЄБА вважають, що юридична прогалина в критеріях та порядку надання критичності в частині подання податкової звітності за 4 квартал 2024 року може стати причиною великої кількості відмов у наданні такого статусу. Йдеться про те, що заявки на критичність подаються в січні, а податкова звітність за 4 квартал 2024 року – у другій половині лютого.

«Відповідно, необхідно внести термінові зміни в критерії та порядок надання критичності, а саме дозволити подавати звітність за останній звітний період, по якому вичерпані встановлені Податковим кодексом строки подання звітності, зокрема протягом січня і лютого 2025 року подавати звіт за 3 квартал 2024 року», – йдеться у заяві.

Щодо стану та умов для зовнішньоекономічної діяльності:

Ситуація навколо експорту української агро- та іншої продукції протягом минулого тижня: без значних змін, але залишаються ризики перекриття кордонів з західними країнами, оскільки їх об’єктивні причини наразі повністю не усунуті.

Поточний стан «зернового коридору» – без змін, на тлі наявності загроз (атак на портову інфраструктуру України) продовжує функціонувати.

Європейська комісія не планує після 05 червня п.р. продовжувати торгівлю з Україною на нинішніх умовах. Йдеться про скасування мит на сільгосппродукцію, яке ЄС запровадив у 2022 році. Натомість єврокомісар з питань сільського господарства Крістоф Хансен анонсував угоду в рамках торговельної угоди (DCFTA, українською ПВЗВТ — Поглиблена і всеохопна зона вільної торгівлі), яка є частиною Угоди про асоціацію між ЄС та Україною 2016 року. Єврокомісія вже почала переговори з Україною щодо нової угоди, але поки що на технічному рівні, щоб підготувати самі переговори, які незабаром розпочнуться. Комісар додав, що йдеться не лише про «кількість», а й про «стандарти» (якість і безпека). Угода про асоціацію також покликана підготувати Україну до членства в ЄС. Переговори щодо угоди є «дуже чутливими» через те, що за справою будуть уважно стежити фермери ЄС, а також через те, що Україна перебуває у стані війни і хоче мати найкращі умови торгівлі.

Міністерство аграрної політики та продовольства запропонувало Євросоюзу новий механізм експорту української агропродукції, згідно з яким постачання відбуватиметься за графіком, заявив в інтерв’ю «Forbes» міністр аграрної політики Віталій Коваль. Пропозиція пов’язана з тим, що Євросоюз планує переглянути торгівельні преференції для України.

«Преференції запровадили у зв’язку з війною, яка досі триває. Ми просимо про їх продовження, але країнам ЄС потрібна наша прогнозованість. Тому ми запропонували варіант, за якого ми експортуватимемо продукцію за графіком, певну кількість на місяць», – сказав він. Також міністр додав, що існує ризик продовження торгових преференцій з подальшим скасуванням.

У Комітеті з питань аграрної та земельної політики Верховної ради України повідомили про експортні досягнення України та надали прогноз правил гри на ринку ЄС. Україна наростила експорт та імпорт агропродукції у 2024 році, водночас держава вже зараз має вживати всіх заходів для збереження пільгової торгівлі для України після 5 червня 2025 року. Агропродовольча продукція склала 60% у загальному експорті України у 2024 році і попри незначне зниження порівняно з рекордним показником 2023 року (62%), досягнутий результат є другим найкращим за всю історію незалежності України. Характерною рисою 2024 року для українського аграрного сектору економіки стало одночасне зростання як експорту, так і імпорту продукції АПК.

Як свідчать дані Держмитслужби, загальний обсяг зовнішньої торгівлі агропродовольчою продукцією України торік становив $32,66 млрд, що на 11,5% більше, ніж у 2023 році. Експорт агропродукції зріс на 12,1% і досяг $24,84 млрд. Водночас імпорт цієї продукції збільшився на 9,7% і склав $7,82 млрд. Вперше в умовах повномасштабної агресії РФ на території нашої держави Україні вдалося збільшити обсяги поставок агропродукції. Значною мірою цьому сприяла стабільна робота власного контрольованого морського коридору, через який експортовано близько 60 млн тонн товарів сільського господарства. Водночас, за аналітичним даними Національного наукового центру Інститут аграрної економіки, у 2025 році можна очікувати складні умови здійснення зовнішньої торгівлі та високих ризиків для галузевого бізнесу.

Фінансова сфера

Національний банк України прогнозує поступове зменшення фінансової підтримки з боку міжнародних партнерів в міру нормалізації умов функціонування економіки. Про це йдеться в Інфляційному звіті НБУ.

У базовому сценарії прогнозу припускається збереження значної зовнішньої фінансової підтримки, насамперед у 2025 році. Проте обсяги та темп надходжень можуть варіюватися як у більш, так і менш сприятливий бік. Базовий сценарій прогнозу передбачає залучення міжнародного фінансування в розмірі $38,4 млрд, $25 млрд та $15 млрд у 2025-2027 роках відповідно.

В 2025 році очікується надходження фінансування переважної частки допомоги в межах механізму Extraordinary Revenue Acceleration (ERA) Loans for Ukraine. Решта коштів, передбачених цим механізмом, буде отримана протягом наступних років. Частина коштів (від Європейського Союзу та Великої Британії) може бути витрачена безпосередньо на оборонні потреби.

У Нацбанку зауважили, що ризик недоотримання очікуваного фінансування в поточному році є відносно невисоким, проте для наступних років невизначеність залишається значною.

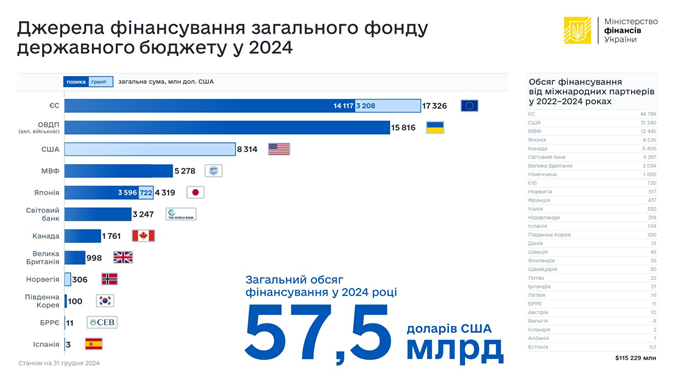

Державний та гарантований державою борг України на 31 грудня 2024 року становив 6,980 трлн гривень або 166,06 млрд доларів. Про це повідомляє Міністерство фінансів. Протягом 2024 року сума боргу України збільшилась у гривневому еквіваленті на 26,5% (на 1,461 трлн гривень), в доларовому еквіваленті борг збільшився на 14,3% (на 20,74 млрд доларів). Різниця пояснюється зростанням курсу долара на 10,7%. За даними прес-служби міністерства, середня строковість державного боргу складає понад 11 років. В розрізі кредиторів левову частку державного та гарантованого боргу становлять пільгові позики, одержані від міжнародних фінансових організацій (МФО) та урядів іноземних держав – 58%.

За 2024 рік Україна на фінансування держбюджету було спрямовано 57,5 млрд доларів. З них 15,8 млрд доларів за рахунок розміщення ОВДП. Решту суми (41,9 млрд доларів) Україна отримала у вигляді довгострокових пільгових кредитів та безповоротної допомоги (грантів).

МВФ прогнозує, що у 2025 році державний борг України вперше становитиме понад 100% валового внутрішнього продукту. У найближчі кілька років, за прогнозами, заборгованість уже не опуститься нижче за 100% ВВП.

Національний Банк України актуалізував власну інституційну Стратегію, якою оновив та доповнив перелік пріоритетних заходів НБУ, що сфокусовані на спротив російській агресії та відновлення країни. Перелік пріоритетних завдань Національного банку доповнився низкою актуальних заходів та уточнених індикаторів, зокрема, щодо наступних стратегічних цілей:

- Стратегічна ціль № 1 – “Стійка гривня”

- Стратегічна ціль № 2 – “Фінансова стабільність”

- Стратегічна ціль № 3 – Фінансова система працює на відновлення країни та інтегрується до ЄС.

- Стратегічна ціль № 4 – “Сучасні фінансові послуги”

- Стратегічна ціль № 5 – “Ефективний центральний банк”

Окрім того, Національний банк виділив основні ризики, що можуть негативно вплинути на реалізацію Стратегії НБУ. До них, зокрема, належать:

- довготривалі військові дії з ескалацією на інші території чи країни;

- втрата довіри міжнародних партнерів до українських інституцій та зниження динаміки військової та економічної допомоги;

- виснаження економіки України: знищення критичної інфраструктури, непрогнозоване зростання дефіциту бюджету, платіжного балансу;

- подальше руйнування енергетичної інфраструктури та, як результат, дефіцит електроенергії, обмеження зв’язку, логістики;

- тривала реінтеграція тимчасово окупованих територій;

- уповільнення структурних реформ у країні;

- посилення російсько-української кібервійни та зростання кіберзагроз;

- урядові ініціативи, що можуть завадити досягненню монетарних цілей НБУ;

- зниження рівня довіри споживачів до НБУ та фінансових установ;

- нестача кваліфікованих кадрів через мобілізацію, міграцію, відтік та інші чинники.

Стан транспортної інфраструктури

Транспортна інфраструктура держави залишається загалом працездатною. Функціонування транспортної системи держави відбувалося в штатному режимі. Основними чинниками впливу на ситуацію є:

проведення мобілізаційних заходів серед водіїв-далекобійників та водіїв загалом;

спроби ударів противника по об’єктам портової/логістичної інфраструктури, на яких здійснюється перевантаження продукції;

загроза блокування на пунктах пропуску.

Керівництво Мінрозвитку провело зустріч з представниками профільних асоціації міжнародних перевізників та компаніями, що працюють у сфері логістики та вантажних перевезень. Ключова тема зустрічі – безперешкодне виконання міжнародних перевезень з України до інших держав, у першу чергу країн Європейського Союзу. Наразі найбільшим викликом є функціонування польської цифрової системи SENT/RMPD, де зобов’язані реєструватись всі автомобільні перевізники, що везуть товари територією Польщі. Мінрозвитку активно працює над розв’язання проблем, з якими стикаються українські перевізники, що здійснюють вантажні перевезення до Польщі та через її територію. Наразі Міністерство та профільні асоціації отримали десятки звернень перевізників щодо необґрунтованих штрафів з боку польських відповідних органів. Всі випадки накладення штрафів аналізуються Мінрозвитку та передаються Європейській Комісії та польській стороні для реагування та вжиття заходів. Найближчим часом планується зустріч із представниками Європейської комісії та польською стороною. Міністерство налаштоване працювати як із польськими партнерами, так і з міжнародними організаціями, щоб забезпечити справедливі умови для українського бізнесу.

Пальне в мережах АЗС та його постачальників в наявності. Коливання цін на внутрішньому ринку – в межах попередніх прогнозів, мають місце поточні зміни, які обумовлені переважно підвищенням акцизів, коливаннями курсу долару та не спричинили суттєвого впливу на діяльність бізнесу.

В період з 20 по 27 січня, ціни на всі види пального в українських мережах АЗС продовжили зростати, проте темпи здорожчання сповільнилися. Зокрема, роздрібні ціни на бензин А-95 за тиждень зросли в середньому на 15 копійок – до 56,96 грн за літр, дизельне пальне подорожчало на 29 коп. – до 55,22 грн/л, а на скраплений газ – на 10 копійок, до 37,15 грн/л. Загалом від початку січня, коли суттєво зросли акцизи, всі види пального на АЗС подорожчали в середньому на 1,5-3 гривні за літр. Втім, основний ефект від підвищення акцизів уже відображено у ціні, а вартість оптових партій пального почала знижуватися.

Розвиток нормативно-правової бази

Кабінет Міністрів України провів засідання, під час якого розглянув низку питань:

Внесено зміни до Порядку та умов надання субвенції з державного бюджету місцевим бюджетам на реалізацію публічного інвестиційного проекту на облаштування безпечних умов у закладах, що надають загальну середню освіту (протипожежний захист), зокрема військових (військово-морських, військово-спортивних) ліцеях, ліцеях із посиленою військово-фізичною підготовкою. Передбачено спрямування вищезазначеної субвенції для закладів освіти, освітній процес у яких здійснюється за очною та/або поєднанням очної та дистанційної форм здобуття освіти.

Внесено зміни до постанов КМУ від 26.01.2015 № 18 «Про Державну комісію з питань техногенно-екологічної безпеки та надзвичайних ситуацій» та від 17.06.2015 № 409 «Про затвердження Типового положення про регіональну та місцеву комісію з питань техногенно-екологічної безпеки і надзвичайних ситуацій».

Викладено у новій редакції додаток «Перелік засобів, товарів (робіт, послуг), сума (вартість) благодійної допомоги для закупівлі або у вигляді яких не включається до оподатковуваного доходу платників податку на доходи фізичних осіб» до постанови КМУ від 24.02.2016 № 112 «Про затвердження переліку засобів, товарів (робіт, послуг), сума (вартість) благодійної допомоги для закупівлі або у вигляді яких не включається до оподатковуваного доходу платників податку на доходи фізичних осіб». У новій редакції Переліку не зазначаються коди, визначені в Державному класифікаторі продукції та послуг ДК 016:2010. Виключено з Переліку товари, які не можуть бути передані особам, визначеним абзацом другим підпункту «а», підпунктом «б» та абзацами другим і пʼятим підпункту «в» підпункту 165.1.54 пункту 165.1 статті 165 Податкового кодексу України.

Затверджено, відповідно до ЗУ «Про електронні комунікації», вимоги до кваліфікації персоналу та до технічних засобів, що застосовуються суб’єктами господарювання для здійснення діяльності з виявлення дії джерел радіозавад.

Затверджено бюджет Фонду загальнообов’язкового державного соціального страхування на випадок безробіття на 2025 рік, його дохідну та видаткову частини, розподіл за статтями витрат з метою забезпечення своєчасної та в повному обсязі виплати матеріального забезпечення та надання соціальних послуг застрахованим особам та шукачам роботи і роботодавцям, безперебійної роботи Фонду для виконання завдань і функцій, передбачених законодавством.

Схвалено Концепцію Державної цільової економічної програми розвитку тваринництва на період до 2033 року.

Фінансові та економічні прогнози, які були оприлюднені у звітному періоді:

Нацбанк опублікував оновлений Інфляційний звіт, у якому аналізуються ризики, які можуть вплинути на макропрогноз. Інфляція сягнула 12% у 2024 році, ціновий тиск зберігається й на початку 2025 року. У грудні 2024 року інфляція пришвидшилася до 12% у річному вимірі, що перевищило попередній прогноз НБУ (Інфляційний звіт, жовтень 2024 року). За оцінками НБУ, інфляція зростала й у січні.

Високі темпи зростання споживчих цін значною мірою визначалися тимчасовими чинниками, передусім пов’язаними з ефектами гірших минулорічних урожаїв. Водночас посилювався й фундаментальний ціновий тиск. Про це свідчить подальше пришвидшення базової інфляції (до 10.7% р/р у грудні), зокрема, через стрімке зростання цін на послуги (12.5% р/р у грудні). Така цінова динаміка зумовлювалася збільшенням витрат бізнесу на сировину, матеріали й електроенергію, а також підвищенням зарплат на тлі збереження дефіциту кадрів.

Відновлення економіки триватиме, прогнозує НБУ, хоча й буде обмеженим через наслідки війни. Воєнні ризики для України зберігаються на тлі геополітичної напруженості у світі. Водночас є ймовірність того, що зусилля міжнародної спільноти, спрямовані на досягнення домовленостей щодо справедливого та тривалого миру для України реалізуються в близькій перспективі.

Завдяки значній міжнародній підтримці, а також високому рівню адаптивності бізнесу та населення до умов війни економіка України й надалі відновлюється. Однак, за оцінками НБУ, у 2024 році реальний ВВП України зріс на 3.4%, що менше за жовтневий прогноз НБУ. Темпи економічного зростання сповільнилися порівняно з 2023 роком. Це пояснюється не лише гіршими врожаями та дещо слабшим, ніж очікувалося, зовнішнім попитом, а й реалізацією ризиків збільшення інтенсивності бойових дій, посиленням повітряних атак рф та пов’язаним із цим дефіцитом електроенергії.

Збереження високих безпекових ризиків також стримувало повернення мігрантів та зумовлювало збереження значного дефіциту робочої сили.

Ураховуючи безпекові ризики та складну ситуацію на ринку праці, НБУ знизив прогноз зростання реального ВВП на 2025 рік – до 3.6%. Водночас базовий сценарій прогнозу НБУ, як і раніше, передбачає поступове повернення економіки до нормальних умов функціонування. Так, у 2026–2027 роках очікується помірне пришвидшення економічного зростання – до близько 4%. З одного боку, наслідки війни, що позначилися на дефіциті робочої сили та нестачі виробничого капіталу, і надалі обмежуватимуть економіку. З іншого, – відновленню сприятимуть інвестиції в енергетичні та виробничі потужності, збереження доволі м’якої фіскальної політики та зростання приватного споживання на тлі збільшення доходів населення.

Міжнародна підтримка буде достатньою для беземісійного фінансування дефіциту бюджету та підтримання стійкої ситуації на валютному ринку. Очікується, що у 2025 році Україна отримає 38.4 млрд дол. США зовнішнього фінансування. Ураховуючи заходи уряду з нарощування власних надходжень і залучення на внутрішньому борговому ринку, цих коштів має вистачити для повного покриття запланованого дефіциту бюджету на цей рік (близько 19% ВВП без урахування грантів у доходах) без звернення до емісійних джерел. Зі свого боку НБУ зможе компенсувати структурний дефіцит валюти в приватному секторі та згладжувати надмірні курсові коливання. Це дасть змогу підтримувати стійкість валютного ринку, що сприятиме досягненню інфляційної цілі 5% на горизонті політики, говориться у документі НБУ.

Для підтримання стійкості валютного ринку, збереження контрольованості очікувань та поступового приведення інфляції до цілі 5% на горизонті політики НБУ підвищив облікову ставку до 14.5%.

Оновлений макропрогноз НБУ передбачає також подальше підвищення облікової ставки для стримування інфляції. НБУ, ймовірно, посилюватиме процентну політику в разі збереження ознак стійкості інфляційного тиску та загрози розбалансування інфляційних очікувань.

Ключовим ризиком для інфляційної динаміки та економічного розвитку залишається перебіг повномасштабної війни. Російська агресія зумовлює ризики подальшого зниження економічного потенціалу, зокрема через втрати людей, територій і виробництв. Швидкість повернення економіки до нормальних умов функціонування залежатиме від характеру й тривалості бойових дій.

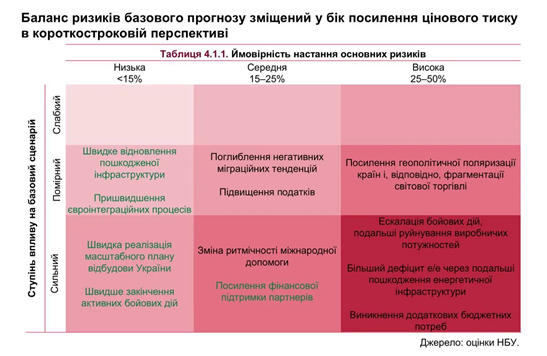

Основні ризики, спричинені російською агресією, залишаються незмінними:

виникнення додаткових бюджетних потреб, передусім для підтримання обороноздатності;

можливе додаткове підвищення податків, що, залежно від параметрів, може посилювати ціновий тиск;

подальше пошкодження інфраструктури, передусім енергетичної, що обмежуватиме економічну активність і тиснутиме на ціни з боку пропозиції;

поглиблення негативних міграційних тенденцій та подальше розширення дефіциту робочої сили на внутрішньому ринку праці.

Зберігаються також ризики зниження ритмічності міжнародної допомоги та менш сприятливих, ніж очікується зараз, зовнішньоекономічних тенденцій, зокрема, через більшу геополітичну поляризацію країн і відповідну фрагментацію світової торгівлі.

Також Національний банк України оцінив ймовірність швидкого завершення активних бойових дій, визначивши її на рівні менше ніж 15%

У звіті зазначається, що «Воєнні ризики для України зберігаються на тлі геополітичної напруженості у світі. Водночас є ймовірність того, що зусилля міжнародної спільноти, спрямовані на досягнення домовленостей щодо справедливого та тривалого миру для України, реалізуються в близькій перспективі».

Українська Рада бізнесу визначила ключові пріоритети, які сприятимуть відновленню економіки, реформуванню державних інституцій та підтримці підприємницької активності, зокрема, основні напрями, які потребують уваги у 2025 році.

У звітному періоді також було оприлюдненням низку загальних/галузевих прогнозів, досліджень та рекомендацій з розвитку. Нижче наведено низку посилань на актуальні матеріали зазначеного спрямування від бізнес-девелоперської компанії «Strategic®» (https://strategic-ua.com):

Deloitte: Фінанси 2025 у новому світлі (https://www.deloitte.com/global/en/services/financial-advisory/perspectives/future-finance-trends-2025.html)

Нові фінансові тренди, започатковані цифровою революцією кілька років тому, лише посилилися після COVID-19. У 2018 році Deloitte представив вісім прогнозів щодо того, як зміниться фінансова функція до 2025 року. У новому звіті «Finance 2025 revisited» серії «Crunch time» аналітики переглянули ці прогнози, а також тренди і виклики, які стоять перед фінансовими директорами (CFO) сьогодні.

Які фінтех-тренди домінуватимуть у 2025: еволюція галузі (https://psm7.com/uk/fintech/yaki-finteh-trendy-dominuvatymut-u-2025-evolyucziya-galuzi.html)

Фінтех-ринок стрімко зростає і, за оптимістичними прогнозами BCG, до кінця цього десятиліття сягне $1,5 трлн. У статті розглянуто прогнози щодо розвитку фінтех-галузі та тренди, що будуть домінувати у 2025 році.

321 реальний кейс використання ШІ від провідних світових організацій (https://cloud.google.com/transform/101-real-world-generative-ai-use-cases-from-industry-leaders)

Огляд того, як 321 лідерів галузі застосовують ШІ вже сьогодні, створюючи реальні кейси використання, які змінять світ завтрашнього дня.

Phantm перетворив стратегію на дії за допомогою стеку рішень (https://www.thedecisionstack.com/how-phantm-turned-strategy-into-action-with-the-decision-stack/)

Більшості компаній не потрібна нова стратегія — їм потрібна допомога в уточненні тієї, що у них вже є. Як продакт-лідер, який спеціалізується на поєднанні стратегії та її реалізації, Джонні Шнайдер (Jonny Schneider) зрозумів, що «стек рішень» (Decision Stack) — це не просто ще один фреймворк (ментальна модель для стратегічного узгодження), а каталізатор дій. У той час як інші використовують стек рішень зверху вниз або знизу вгору, він використовує його для створення руху з центру — «з середини назовні».

Перевтілення ритейлу: Роланд Армбрустер (https://www.theceomagazine.com/executive-interviews/retail-wholesale/retail-makeover-roland-armbruster/)

Інтернет-магазини кардинально змінили сферу ритейлу, змусивши багато традиційних універмагів закритися через цифрову конкуренцію. Тільки ті, хто адаптувався до сучасного споживача, пережили це потрясіння галузі. Роланд Армбрюстер (Roland Armbruster), якого 2023 року переманили очолити Manor — одну з найбільших швейцарських мереж універмагів, що складається з 59 магазинів — розуміє це, як ніхто інший. Його завдання – модернізувати ритейл-мережу як в офлайні, так і в онлайні.

Кейс системного підходу до залучення грантового фінансування (https://speka.media/keis-sistemnogo-pidxodu-do-zalucennya-grantovogo-finansuvannya-yak-polskii-park-rozvag-zaluciv-maize-20-mln-jevro-u-2014-2020-rr-p6m47w)

Кейси польських компаній свідчать про те, що стратегічний підхід до роботи з фінансовою підтримкою ЄС допомагає бізнесам зростати та розвиватися. Менеджерка проєктів Світлана Бовшовська описує кейс такої собі «каскадної стратегії інновацій» — коли кожен наступний проєкт не просто розв’язував нову проблему, а надбудовувався над попередніми технологічними досягненнями. Результат: 4 послідовні гранти від ЄС на загальну суму 76 млн злотих, які трансформували регіональний бізнес у технологічного лідера галузі.

Суспільно-політична обстановка

Суспільно-політична обстановка в державі залишається кризовою. Загалом зберігається позитивний настрій суспільства щодо необхідності перемоги України у війні з РФ (але має місце тенденція до його зниження), довіра до ЗСУ на фронті (на відміну від довіри до вищого військово-політичного керівництва та системи ТЦК та СП). Водночас негативний вплив продовжують здійснювати нові авіаційно-ракетні удари агресора, поточні кризові явища на фронті, в гуманітарній, економічній, екологічній, інформаційній, фінансовій та інших сферах, які загострюються проблемами щодо питань соціального захисту населення, боротьби з корупцією, мобілізації, соціального захисту військовослужбовців та оборони держави загалом.

Ворог продовжує реалізацію стратегії створення гуманітарної кризи в Україні. З цією метою продовжує удари по об’єктах цивільної та критичної інфраструктури, здійснює комплекс інформаційно-психологічних операцій, кібератаки, що призводить до погіршення настроїв та загострення гуманітарних потреб серед мирного населення.

Протягом тижня теми, які прямо чи опосередковано впливали на суспільно-політичну ситуацію (настрої громадян) загалом залишилися без змін::

ведення бойових дій ЗСУ та певні очікуваннями суспільства щодо їхніх результатів, які загалом оцінюються як несприятливі;

продовження ракетних та авіаційних ударів ворога, зміна акцентів ударів по населенню/цивільних об’єктах, адміністративних центрах та критичній інфраструктурі;

значна протягом звітного періоду активізація риторики про можливості припинення/перегляду формату допомоги Україні з боку партнерів і примушення до переговорів;

збільшення податкового навантаження та обмежені можливості держави стосовно збільшення видатків з державного бюджету на соціальні напрями;

настрої у суспільстві щодо продовження мобілізації на тлі корупції у ТЦК;

загальна «втома від війни», особливо серед особового складу, який тривалий час виконує бойові завдання.

Щодо настроїв в суспільстві

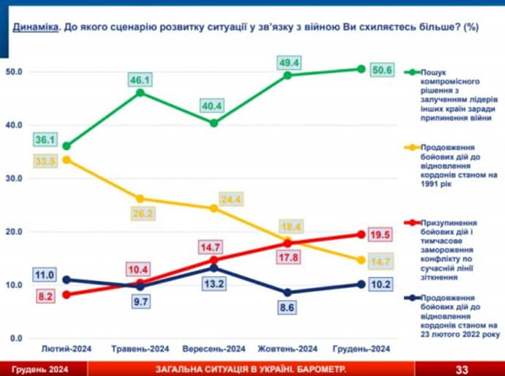

За результатами опитування компанії «Socis», наданого для видання «УП», 50% українців схиляються до компромісного рішення із залученням лідерів інших країн задля припинення війни, проте із значними гарантіями безпеки для України. За останній час різко зросла кількість українців, які хотіли б негайних переговорів і зупинки війни. Зокрема, 50% респондентів підтримують пошук компромісного рішення з залученням лідерів інших країн заради припинення війни. Також за рік зросла кількість тих, хто підтримує замороження конфлікту і припинення бойових дій по сучасній лінії зіткнення, з 8% до майже 20%.

Один із найбільших ризиків переговорного процесу полягає в тому, чи будуть дії влади сприйняті суспільством і військами. На початку вторгнення Росії готовність українців оборонятися і воювати до виходу на кордони 1991 року була надзвичайно високою, проте за три роки війни ситуація на полі бою змінилась, зазнали змін і суспільні настрої. Водночас без серйозних гарантій безпеки для України за підсумками перемовин ніхто не може ручитись, що вдасться уникнути спротиву українців.

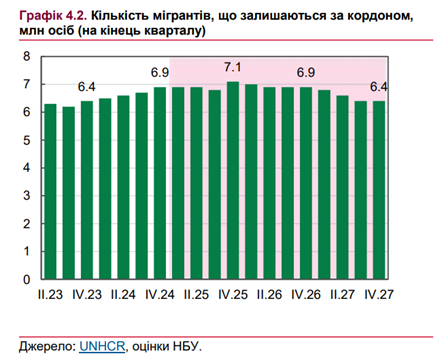

В “Інфляційному звіті” Національного банку України (січень 2025 року) зазначається, що високі безпекові ризики, постійні обстріли та руйнування, збереження дефіциту електроенергії негативно впливають на якість життя українців. Це зумовлює подальшу зовнішню міграцію. Упродовж 2024 року відплив мігрантів з України тривав і загалом за рік становив близько 0,5 млн осіб.Як зазначили в НБУ, це дає підстави не змінювати припущення щодо подальшої динаміки міграції. У 2025 році очікується продовження чистого відпливу зовнішніх мігрантів (близько 0,2 млн осіб), натомість з 2026 року почнеться чисте повернення мігрантів в Україну (близько 0,2 млн осіб), яке пришвидшиться у 2027 році (близько 0,5 млн осіб).

За даними НБУ, спостерігається зменшення частки тих, хто бажає повернутися, через подальшу адаптацію українців за кордоном. Тому масове та швидке повернення мігрантів в умовах збереження статус-кво виглядає малоймовірним, унаслідок чого дефіцит робочої сили зберігатиметься на прогнозному періоді.

НБУ оцінює як високі (25-50%) ризики більшого відпливу мігрантів за кордон і меншого їх повернення. У разі їх реалізації стан ринку праці погіршуватиметься, а внутрішній споживчий попит може скоротитися.

Водночас зміна політики країн-реципієнтів щодо українських мігрантів та проактивна політика українського уряду щодо повернення мігрантів додому можуть пожвавити міграційний приплив. Також він стимулюватиметься в разі швидкого зниження безпекових ризиків в Україні. У цьому разі нестача робочої сили знизиться, споживчий попит відновлюватиметься швидше, водночас ризики зростання безробіття в короткостроковому періоді також можуть посилитися.

Всього за даними Агентства ООН у справах біженців, станом на 16 грудня 2024 року було зафіксовано в усьому світі 6,814 млн біженців з України. Таким чином, за неповний рік кількість біженців зросла на 370 тисяч осіб.

Вам також буде цікаво:

Арабо-ізраїльський мир імені Кіссінджера-Буша-Клінтона зазнав краху

Затягування рішення щодо Антикорупційного суду пов’язане з підвищенням ціни на газ

Україна має реальні шанси до 2030 року стати Східноєвропейським авіаційним хабом

30 років незалежності України: економічні підсумки

Жахливий кінець або жах без кінця

Дайджест новин з Угорщини: зростання економіки та протести проти “рабського трудового законодавства”