У четвер, 27 січня, Український інституту майбутнього (УІМ) презентував концепцію Нового податкового кодексу. Виконавчий директор Українського інституту майбутнього Вадим Денисенко заявив, що податкова політика української влади протягом останніх років показала свою пагубність і безглуздість, що унеможливлює розвиток країни.

«Ми не зможемо рухатися далі, зокрема і у гібридній війні, якщо не зробимо радикальне зниження податків. Вся проблема у тому, що на сьогоднішній момент бізнес намагається максимально уникнути оподаткування, і ми протягом останніх років були чи не єдиною країною у Європі, яка підвищувала податки, що було дуже безглуздо. Тому Український інститут майбутнього запропонував свій концепт нового податкового кодексу, який дозволить дати можливість бізнесу працювати «по білому» і економіці наповнюватися грішми», – заявив Вадим Денисенко.

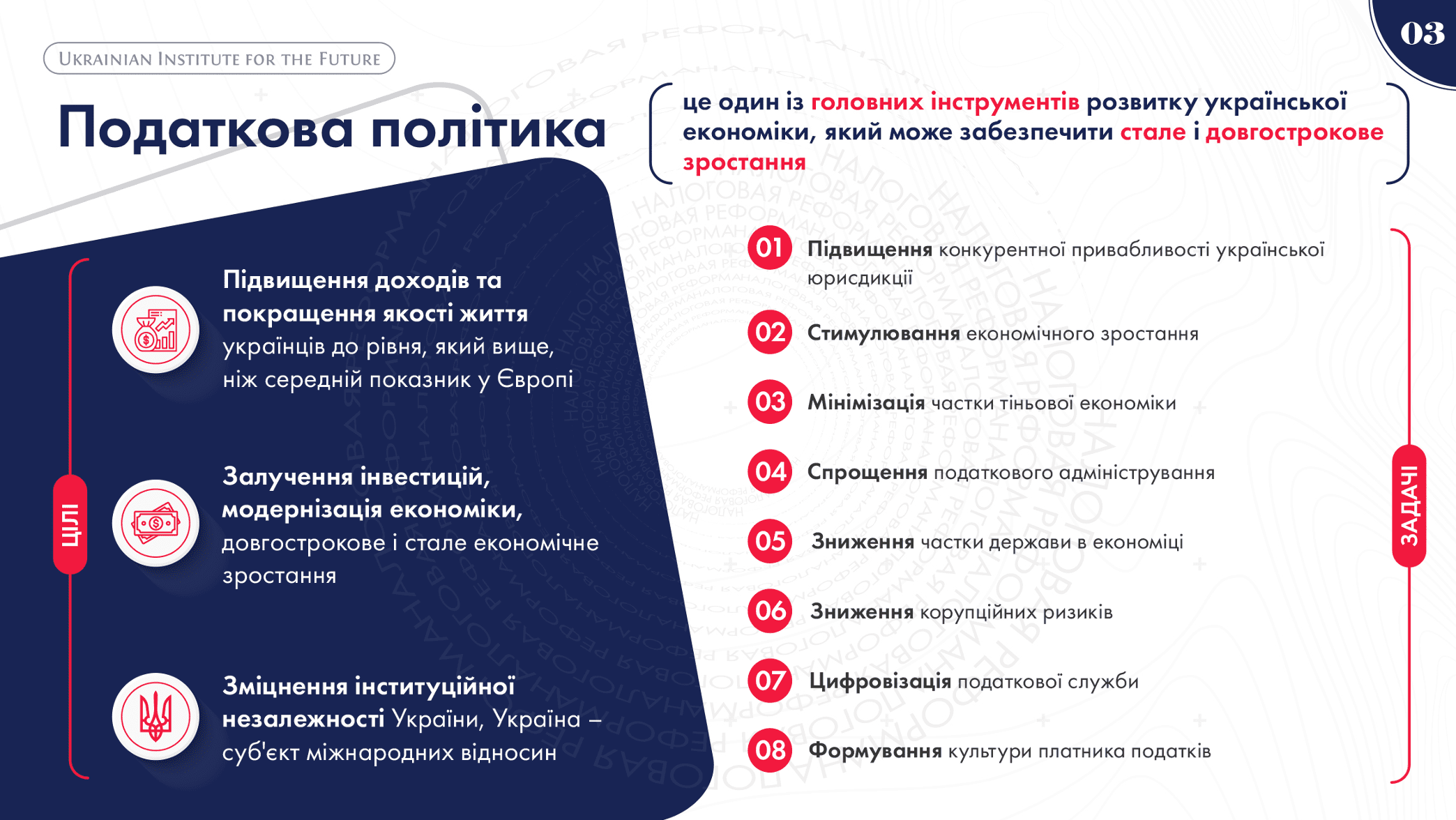

Своєю чергою, директор економічних програм Українського інституту майбутнього Анатолій Амелін підтвердив, що чинна податкова система чи не найбільше гальмує розвиток української економіки та є причиною того, що ми відстаємо від усього світу.

«Сьогодні Україна – об’єкт глобальної та регіональної політики, бідна країна з ВВП на душу населення $5 тис. (оцінка UIF 2021). Для порівняння: ВВП на душу населення у Туреччині 2021 – $9 тис., у Польщі – $17 тис. Через проведення ліберальної податкової реформи Україна може запустити зростання економіки і, зрештою, стати сильною державою з високою якістю життя її громадян, суб’єктом міжнародних відносин», – зазначив Анатолій Амелін.

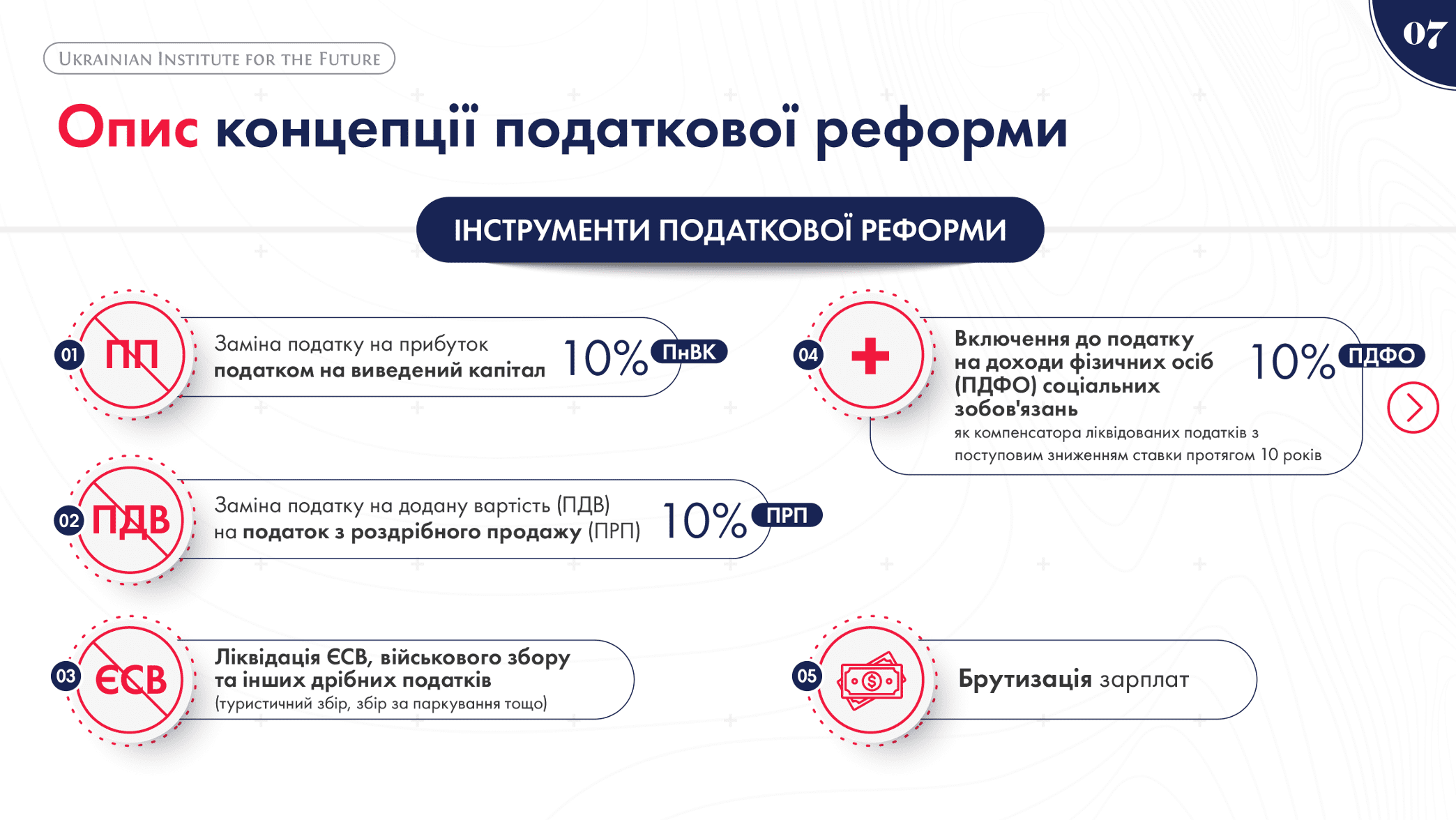

Тож у концепції експерти Українського інституту майбутнього зазначили, що податкова реформа передбачає зниження податкового навантаження: 10% – податок з роздрібних продажів (замість 20% ПДВ); зниження до 10% – ПДФО; 10% – податок на виведений капітал (замість 18% податку на прибуток). А ПДВ, ЄСВ, податок на прибуток, військовий збір та інші дрібні податки – ліквідовуються.

Крім того, вони визначили головні інструменти податкової реформи, а саме:

1. Заміна податку на прибуток податком на виведений капітал (ПнВК);

2. Заміна податку на додану вартість (ПДВ) на податок з роздрібного продажу (ПРП).

3. Ліквідація ЄСВ, військового збору та інших дрібних податків (туристичний збір, збір за паркування тощо).

4. Включення в податок на доходи фізосіб (ПДФО) соціальних зобов’язань, як компенсатора ліквідованих податків з поступовим зниженням ставки протягом 10 років.

5. Брутизація зарплат

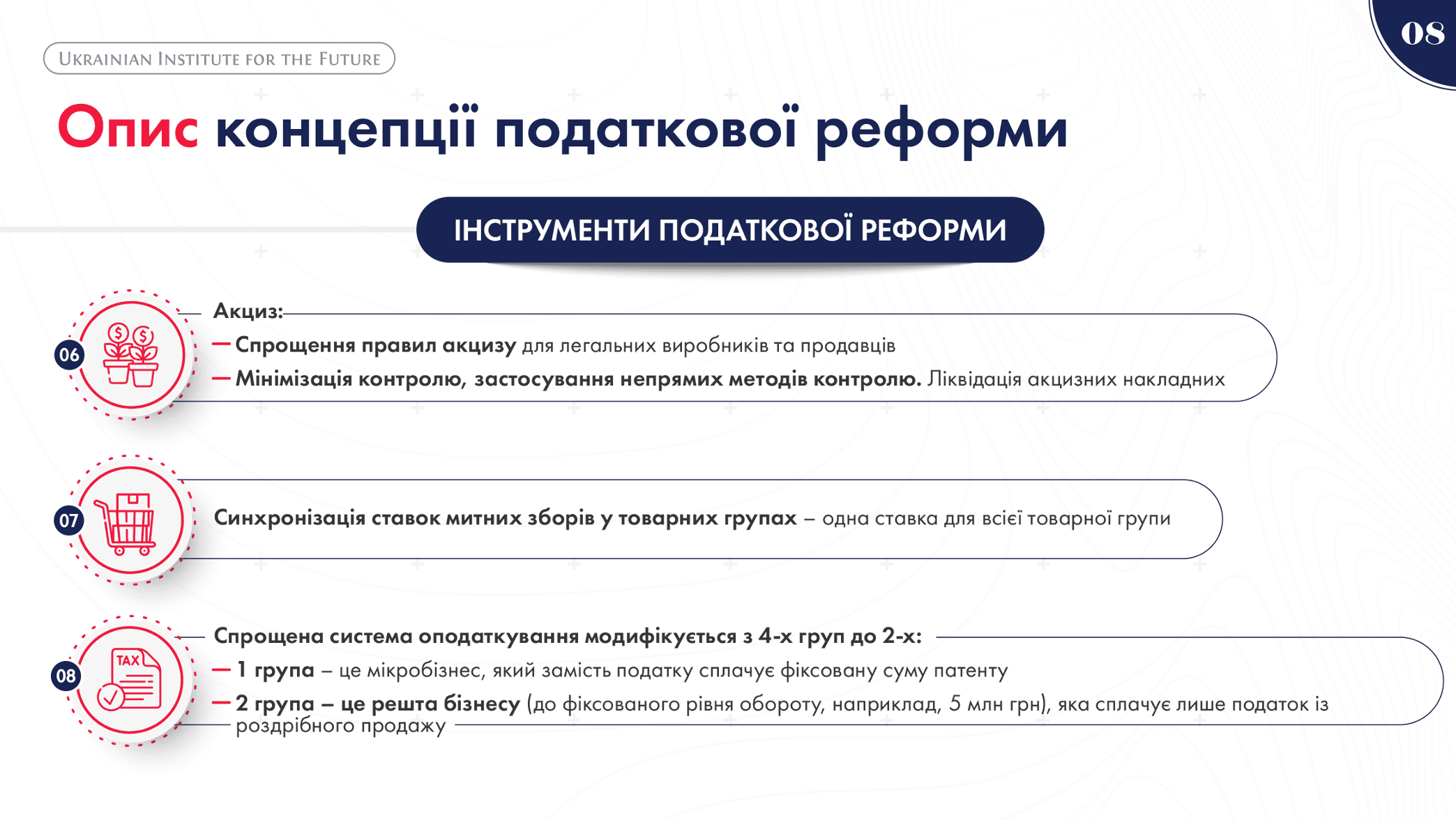

6. Модифікація спрощеної системи оподаткування з 4-х груп до 2-х:

- 1 група – це мікробізнес, який як податок сплачує фіксовану суму патенту.

- 2 група – це решта бізнесу (до фіксованого рівня обороту), яка сплачує лише податок із продажу.

7. Синхронізація ставок митних зборів у товарних групах – одна ставка для всієї товарної групи.

8. Спрощення правил акцизу для легальних виробників та продавців, мінімізація контролю і застосування непрямих методів контролю.

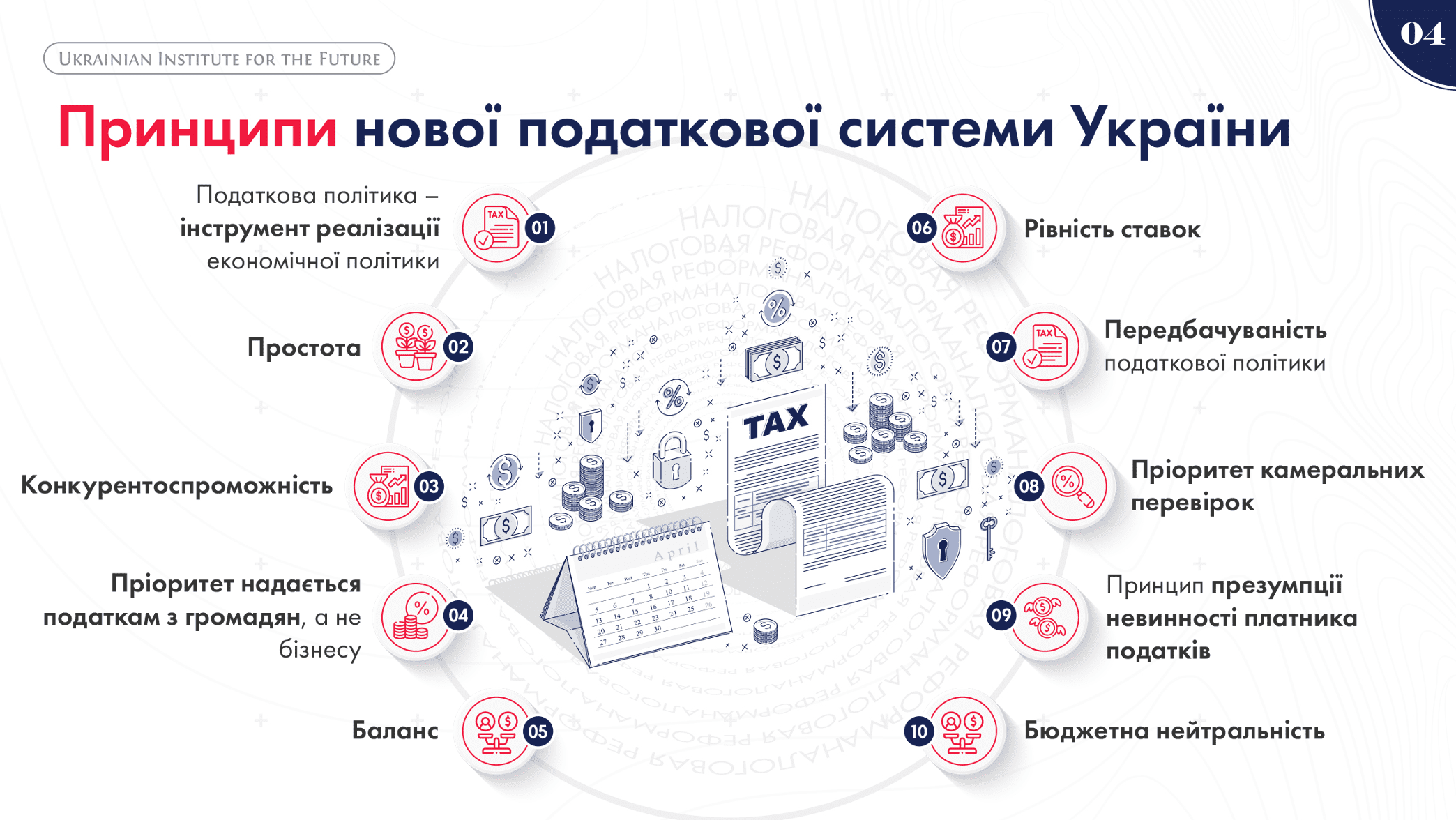

УІМ вважає, що ці зміни реалістичні та дозволять в найкоротший термін перезапустити нашу економіку і зробити її конкурентною.

ПЕРЕГЛЯНУТИ КОНЦЕПЦІЮ У PDF

Вам також буде цікаво:

Росія детально: події та тренди в РФ за минулий тиждень (29.10 – 04.11)

Зауваження до законопроєкту “Про відновлення дії окремих положень Закону України “Про запобігання корупції” та Кримінального кодексу України”

Поринь у майбутнє: «Візія України 2030»

Реєстрацію для отримання електронної версії доповіді “Майбутнє українських олігархів” відкрито

Нові зміни у Податковому Кодексі = покращення інвестиційного клімату?

Війна в Україні: позиція та інтереси зовнішніх гравців. Китай