ГОЛОВНЕ

19 листопада Верховна Рада прийняла Бюджет 2025. Доходи Державного бюджету України у сумі 2.327 трлн гривень. Видатки Державного бюджету України у сумі 3.929 трлн гривень. Дефіцит Державного бюджету України у сумі 1.640 трлн гривень.

19 листопада досягнуто угоди на рівні персоналу щодо шостого перегляду програми розширеного фінансування з МВФ. Україна отримає доступ до фінансування обсягом 834,8 млн СПЗ (близько 1,1 млрд дол. США в еквіваленті). Умовою отримання траншу є підвищення податків (законопроєкт 11416-д).

28 листопада Президент Україні Володимир Зеленський підписав Законопроєкт 11416-д. Ним запроваджується 5% військовий збір з 1 грудня 2024 року, а також запроваджується з 1 грудня +1% з доходу 3-ї групи ФОП, +10% МінЗП, з доходів 1-2-4 групи ФОП.

Міжнародні резерви у листопаді 2024 року зросли з 36,6 до 39.9 млрд доларів.

12 грудня правління Національного банку України ухвалило рішення підвищити облікову ставку з 13% до 13,5% річних.

У цьому дайджесті ми підготували дані щодо Прогнозів на 2025 рік.

Шостий перегляд програми з Україною

Співробітники МВФ і українська влада досягли угоди про рівень персоналу (SLA) щодо Шостого перегляду 4-річної угоди про розширене фінансування (EFF). За умови схвалення Виконавчою радою МВФ Україна отримає доступ до близько 1,1 мільярда доларів США (834,9 мільйона СПЗ), завдяки чому загальні виплати за програмою досягнуть 9,8 мільярда доларів США.

МВФ відзначив наступне:

«Економіка продовжує демонструвати стійкість, незважаючи на руйнівні виклики, пов’язані з війною Росії в Україні, яка триває вже 1000 днів. Очікується, що зростання реального ВВП у 2024 році складе 4 відсотки, але у 2025 році прогнозується уповільнення до 2,5-3,5 відсотка, через пошкодження енергетичної інфраструктури та нестачу робочої сили. Як і очікувалося, інфляція підвищилася, досягнувши 9,7 відсотка в річному обчисленні в жовтні, в основному через підвищення вартості продуктів харчування та робочої сили, але інфляційні очікування залишаються на стабільному рівні. Наприкінці жовтня 2024 року валові міжнародні резерви становили 36,6 мільярда доларів США завдяки продовженню великої зовнішньої офіційної підтримки. Однак ризики залишаються надзвичайно високими з огляду на невизначеність щодо інтенсивності та тривалості війни, в тому числі через триваючі атаки на енергетичну інфраструктуру.

Бюджет на 2024 рік і бюджет на 2025 рік відповідають програмним параметрам. Очікується, що дефіцит бюджету в 2025 році досягне 19 відсотків ВВП, що відображає потреби у видатках через триваючу війну. Він також включає пакет податкових заходів, схвалений Радою, з очікуваними доходами порядку 1,6 відсотка ВВП у 2025 році. Прийняття податкового пакета є обов’язковою вимогою для перегляду програми та допоможе забезпечити наявність ресурсів уряду, необхідних для задоволення критичних потреб у витратах. Фінансування цього дефіциту вимагатиме значної зовнішньої підтримки, зокрема з боку надзвичайно важливої ініціативи G7 ERA, завершення якої має вирішальне значення для підтримки макроекономічної стабільності. Ризики для бюджету залишаються високими, і органи влади мають бути постійно готовими реагувати на фіскальні шоки компенсуючими заходами, зокрема широкомасштабними, тривалими та ефективними заходами щодо надходження доходів, такими як підвищення основної ставки ПДВ.

Надалі органи влади повинні продовжувати зусилля щодо мобілізації внутрішніх надходжень, і в цьому контексті реалізація Національної стратегії доходів (НСД), включно зі зменщенням податкових ухилень і посиленням контролю за дотриманням законодавства, залишається ключовим засобом відновлення фіскальної стабільності, покращення бізнес-клімату та задоволення потреб Критерії вступу до ЄС. Влада повинна прискорити реформи державної митної служби та Бюро економічної безпеки (ЕСБУ), зокрема призначення нових керівників двох установ, як і планувалося під час прийняття законодавства на початку цього року.»

Прогноз 2025.

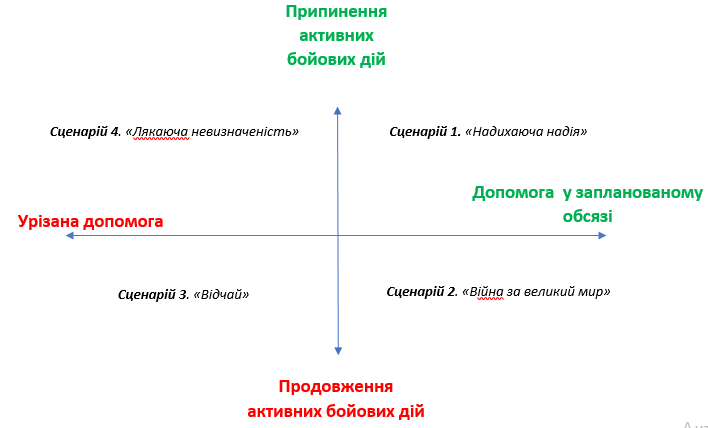

Сценарії Прогнозу від Українському Інституту Майбутнього.

Для того, щоб спрогнозувати розвиток ситуації в економіці України у 2025 році, ми побудували сценарний аналіз.

Для побудови сценаріїв використовувалися дві осі прогнозування:

- Перша вісь стосується обсягів надання допомоги Україні (фінансової та військової).

- Друга — продовження чи припинення активних бойових дій.

Сценарій №1. «НАДИХАЮЧА НАДІЯ»

- Активна фаза бойових дій завершується (неважливо як і з яких причин, це знаходиться за межами моделювання економічних сценаріїв).

- Зупинка бойових дій запускає в Україні виборчі процеси. Суспільство фінансово та емоційно виснажене. Зростає запит на популістів, як «лівого» так і «правого» спрямування, і політики цим користуються. Ймовірність приходу до влади популістів дуже висока.Частина воєнних видатків направляється на соціальну допомогу, щоб «купити» підтримку населення. З іншого боку, відкривається перспектива оновлення правлячих еліт, перезавантаження держапарату, зміни парадигми управління державою.

- Зупинка бойових дій призводить до скорочення європейських програм допомоги українським біженцям. Частина населення, що не працевлаштовані, змушені повертатись в Україну та розраховують на державну підтримку тут. Це створює додаткове навантаження на бюджет, вимагає переформатування видатків та збільшення соціальної складової (що у свою чергу є проінфляційним фактором).

- Незважаючи на завершення активної фази бойових дій, існує високий ризик продовження обмеження на виїзд для чоловіків з метою стримування відтоку населення. Це неминуче призведе до зростання соціальної напруги у суспільстві. Водночас за умови зняття обмежень і відсутності позитивних сигналів з боку державної політики, є висока ймовірність продовження відтоку населення. Правлячі еліти опиняються перед непростим вибором.

- Внаслідок зупинки активних бойових дій тисячі людей повертаються з фронту, в т.ч. з інвалідністю, ПТСР тощо. Вони потребують реінтеграції в соціально-економічну активність, в ланцюжки створення доданої вартості. Це складний процес перебудови. У багатьох випадках для них мають бути створені спеціальні умови, наприклад цифрові робочі місця (віддалена робота), програми реінтеграції та ресоціалізації. Це потребує фінансового та організаційного ресурсу, але якщо процес пройде успішно, то це дозволить:

- суттєво знизити навантаження на державний бюджет у наступні роки;

- поповнити ринок праці робочою силою, а отже знизити інфляційний тиск;

- знизити ризики, пов’язані з безпекою та політичною дестабілізацією в країні.

- Відбувається переформатування бюджету. Через зупинку бойових дій скорочуються військові видатки, внаслідок чого зменшується дефіцит бюджету. Частина військових видатків спрямовується на фінансування соціальної сфери. Бюджет залишається дефіцитним, однак Мінфіну потрібно менше зовнішньої допомоги для його фінансування.

- Незважаючи на зупинку бойових дій та зменшення військового навантаження на бюджет, відбувається заплановане в 2024 році підвищення податків (це сильний тренд, яким ми вже йдемо, і ми не бачимо передумов для його розвороту в 2025 році).

- Міжнародна фінансова «допомога» у 2025 році надходить у запланованому обсязі (38 млрд дол), проте змінюється формат її використання. Значною мірою кошти направляються на конкретні проєкти: інфраструктурні, енергетичні тощо. Вони концентруються «в руках» західних компаній, які відкривають в Україні представництва для освоєння цієї допомоги. Українські компанії виступають для них головним чином субпідрядниками.

- Для залучення міжнародних компаній до відбудови в Україні, на вимогу міжнародних донорів, створюється механізм боротьби з корупцією з метою забезпечення прозорості використання коштів.

- Що стосується військової допомоги, вона продовжується, проте, як і раніше, Захід намагається максимально завантажити власну промисловість, поставляючи Україні готову продукцію, боєприпаси, іноді застарілі. Значні кошти направляються на розмінування території України, у т.ч. на поставки машин, обладнання для розмінування.

- Головна мотивація партнерів продовжувати підтримувати Україну — це макростабільність і безпека в регіоні, забезпечення виконання Україною своїх зобов’язань перед зовнішніми кредиторами, стримування РФ і реалізація стратегії протидії РФ.

- США продовжують залишатись одним з ключових українських партнерів, надають економічну та військову допомогу. Відкривається можливість для переформатування взаємовідносин США та України з надання Штатами допомоги в односторонньому порядку до формату взаємовигідного співробітництва «win-win». Сектори, що є потенційно цікавими для поглиблення співпраці: видобуток та переробка критичних матеріалів, АПК, ГМК, випробування та створення нових технологій на території України.

- В цьому сценарії висока ймовірність того, що Україні будуть відкриватися представництва західних компаній-виробників озброєнь, що сприятиме розвитку українського ВПК. Після зупинки бойових дій компанії, с високою ймовірністю, зможуть отримати дозвіл на експорт воєнної продукції, що збільшить експортну виручку та підтримає торговий баланс країни.

- Стан української енергосистеми залежить від активності російських обстрілів протягом зими і того, наскільки ефективно Україні вдасться протидіяти повітряним атакам з боку РФ. У разі, якщо не буде ракетних атак на енергетичну інфраструктуру, або Україна зможе успішно захищатися від них, українська енергосистема поступово відновлюється та проблем з енергозабезпеченням не має.

- З високою ймовірністю, відновлюються авіасполучення, як внутрішні, так і міжнародні.

- Проте економіка залишається дефіцитною: дефіцит кадрів на ринку праці, дефіцит бюджету, дефіцит торгового балансу (+/- на рівні 2024 року, а може навіть більше протягом року за рахунок збільшення імпорту обладнання для відновлення).

- Всі ці дефіцити прямо чи опосередковано призводять до посилення інфляції. Середньорічна споживча інфляція у 2025 році вища, ніж у 2024 (10-12%), інфляція грудня 2025 року до грудня 2024 року може бути нижчою за рахунок високої бази порівняння.

- Менший, ніж торік врожай зернових та олійних культур в 2024 році також виступає проінфляційним фактором, а також негативно впливає на фізичні обсяги експорту в 2025.

- НБУ дотримується досить жорсткої монетарної політики (облікова ставка НБУ залишається високою). Доступ до капіталу в країні, як і раніше, обмежений. У цьому сценарії більшою мірою відкривається доступ для бізнесу до західного капіталу, як через державні «програми відбудови України», так і, цілком імовірно, безпосередньо через гранти та кредити компаніям від міжнародних фінансових організацій, таких як ЄБРР, Світовий Банк.

- У цьому сценарії збільшення робочої сили за рахунок припинення бойових дій та повернення людей з фронту виступає фактором, що дещо стримує зростання зарплат, а отже і інфляції. Це дає можливість НБУ провести більшу девальвацію (плавну, керовану), що у свою чергу дозволить оздоровити економіку.

- Девальвація гривні повинна зменшити торговий дисбаланс до кінця року (або стримати його від подальшого зростання) та надати підтримку бюджету. З іншого боку, девальвація — це зниження купівельної спроможності українців, подорожчання, в першу чергу, імпортних товарів.

- Зовнішнє фінансування в «українські проекти відновлення» в цьому сценарії повинно дещо пожвавити загальну інвестиційну активність. Зупинка активних бойових дій в Україні покращує загальні очікування бізнесу, ділові настрої. У цьому сценарії передбачається найбільша частка інвестицій у ВВП, але навіть у ньому ми не думаємо, що вона підніметься вище 20% ВВП.

- ВВП зростає у реальному гривневому еквіваленті та доларовому значенні. Зростають номінальні доходи населення, інфляція впливає на зростання реальних доходів.

Ймовірність – 40%

Сценарій №2. «ВІЙНА ЗА ВЕЛИКИЙ МИР»

- Воєнні дії на території України продовжуються.

- В суспільстві прослідковується втома від війни, є невиправдані очікування, відсутні позитивні новини з фронту. Зростає розчарування у діях влади, недовіра до держави.

- Зростає дефіцит людських ресурсів і в економіці, і на фронті. Продовжується міграція з України у т.ч. молодих перспективних людей, випускників шкіл, натомість люди старших вікових груп залишаються в Україні. Зростає навантаження на працюючих, оскільки частка трудових ресурсів в структурі населення падає. Продовжує погіршуватись якість людського капіталу в Україні.

- Дефіцит людей на фронті може призвести до посилення мобілізаційних процесів, зокрема скасування бронювання та початку мобілізації жінок.

- Дефіцит трудових ресурсів стимулює підвищення номінальних зарплат. Зростання реальних зарплат сильно сповільнюється через інфляцію.

- Інфляція в цьому сценарії посилюється сильніше, ніж в попередньому за рахунок дефіциту людей в економіці, більших витрат бізнесу, пов’язаних з війною та її наслідками, а також більшого дефіциту бюджету (ніж в сценарії із завершенням війни).

- Для стримування інфляції НБУ, з високою ймовірністю, піде на неодноразове підвищення облікової ставки. Проте, оскільки інфляція в Україні зумовлена не скільки монетарними, стільки структурними факторами, вплив на інфляцію через посилення монетарної політики вкрай обмежений.

- Висока інфляція стримуватиме НБУ від суттєвої девальвації. У цьому сценарії, ймовірніше, Нацбанк підтримуватиме курс гривні за рахунок інтервенцій із резервів.

- Фінансова допомога надходить у запланованому обсязі. У цьому сценарії кошти здебільшого конвертуються в доходи населення (через виплати військовим, збільшення конкуренції на ринку праці і відповідно збільшення зарплат). Зростає частка праці у ВВП. В попередньому сценарії, де повернення людей з фронту і завершення мобілізаційних процесів частково компенсують дефіцит трудових ресурсів, навпаки, тенденція до зростання частки праці у ВВП може призупинитися, тоді як зросте частка прибутків у ВВП (на тлі реалізації «проєктів відбудови і відновлення»).

- Дефіцит бюджету в цьому сценарії вищий, ніж в попередньому, за рахунок витрат на війну.

- При цьому Україна не має проблем з покриттям дефіциту бюджету завдяки зовнішній фінансовій допомозі. Кошти надходять в необхідному обсязі, хоч і з затримками. Потреби збільшувати податкові надходження через інфляцію та девальвацію немає.

- Проте процес підвищення податкового навантаження продовжується. Україна глибоко залежить від фінансової допомоги партнерів, і підвищення податків в очах Мінфіну виглядає єдиним правильним варіантом для посилення бюджетної дисципліни та вирішення проблеми бюджетної стійкості країни в діапазоні 2-3 років.

- Але обраний шлях збільшення податкового тиску тільки посилює невдоволення владою, зростання опозиційних настроїв. Це змушує бізнес або переходити «в тінь», або збільшувати вартість товарів та послуг, що ще більше провокує інфляцію.

- У цьому сценарії вищі, ніж в першому, ризики руйнування енергетичної інфраструктури та проблем з енергопостачанням у результаті повітряних атак з боку РФ. Тому є ймовірність початку планування проєктів з розвитку зеленої енергетики, розподіленої генерації. Проте реалізація цих проєктів розпочнеться після 2025 року. Найгіршим варіантом, незалежно від сценарію, може бути ситуація, коли РФ вдається зруйнувати енергетичні підстанції, передача електроенергії ускладнена та обмежена, частина потужностей електрогенерації «заблокована». Українська енергосистема з єдиної і цілісної розбивається на кілька зон, які утворюються навколо електростанцій, а частина українських територій взагалі залишаються без електроенергії.

- Через зростання вартості електроенергії та праці знижується конкурентоспроможність української економіки на зовнішніх ринках.

- Помірна девальвація гривні, що розпочалася ще в 2024 році, надає підтримку експортерам. Але в сукупності з такими факторами як зменшення врожайності зернових, обмежені виробничі потужності підприємств через дефіцит робочої сили, зазначене вище зниження цінової конкурентоспроможності українських товарів, це не відображається суттєво на цифрах експорту та торгового балансу.

- Економіка продовжує рости помірними темпами, але зростання забезпечується не залученням інвестицій, а в основному високими військовими видатками та державними виплатами, які підтримують споживання. Україна отримує необхідне фінансування для підтримки економіки та для забезпечення поставок воєнної продукції. Будучи залежною від міжнародної допомоги, Україна продовжує ту економічну політику, яку визначають донори.

- Роль держави в економіці залишається високою. Якість державного управління навпаки — вкрай низька, що призводить до неефективного використання бюджетних коштів та сповільнює економічне зростання. Зростає популізм, розвивається напрямок, що займається зменшенням незадоволення населення, формуванням електорату напередодні майбутніх виборів.

- Український бізнес стає дедалі більше залежним від держави, у т.ч. державних програм підтримки (оскільки ринкові кредити майже недоступні в поточних умовах, а доступ до зовнішніх ринків капіталу закритий). Більша частина бізнесу адаптується, намагається виживати і навіть розвиватися.

- Фактором, що підтримує економічне зростання, в цьому сценарії може стати розвиток українського ВПК (передусім для забезпечення власних потреб, але і для експорту зброї також). З іншого боку, це призводить до появи більшої кількості випадків корупції в оборонній галузі.

- В цьому сценарії, як і в першому, відкривається вікно можливостей для перегляду відносин між Україною та США, переходу від формату отримання односторонньої допомоги, прямої фінансової підтримки українського бюджету до формату «win-win», яка відповідатиме інтересам обох країн. Це може стати драйвером економічного зростання якщо не 2025-го, то з 2026 року.

Ймовірність – 30%.

- Україна отримує значно менше допомоги (з будь-якої причини), ніж було заплановано, і змушена продовжувати війну в умовах обмежених ресурсів.

- Посилюються мобілізаційні процеси, зростає дефіцит робочої сили.

- Відбувається збільшення номінальних заробітних плат в приватному секторі. Однак, реальна заробітна плата зменшується через високу інфляцію. В державному секторі заробітні плати залишаються на такому ж рівні або відбувається мінімальна індексація зарплат.

- Це сценарій найбільш агресивного підняття податків, найвищої інфляції та девальвації гривні.

- Отримання малих обсягів військової допомоги призводить до дефіциту озброєння, на фронті виникає критична ситуація, а дефіцит засобів ППО ставить під загрозу енергосистему України.

- У цьому сценарії Україна змушена спиратися на власні ресурси. Війна не зупиняється. Тому є ймовірність запуску воєнної економіки. Під воєнною економікою ми маємо на увазі те, що Україна починає активніше розвивати власний ВПК, збільшує виробництво зброї та військової техніки, залучаючи всі можливі промислові підприємства. На ці цілі перенаправляються бюджетні кошти, які зменшуються для програм освіти, охорони здоров’я, підтримки/розвитку житлової та дорожньої інфраструктури та інших витрат, не пов’язаних із забезпеченням військових потреб.

- В умовах, коли система залишилася незмінною, компетентність місцевого та державного керівництва низька, це призводить до ще більшого зростання корумпованості системи державного управління і остаточно підриває довіру населення до влади.

- Обмежена зовнішня допомога в цьому сценарії призводить до проблем з фінансуванням дефіциту бюджету. Державі необхідно більше позичати на внутрішньому ринку (якщо керівництво НБУ не зміниться, то висока вірогідність, що за досить високими ставками), хоча частину недоотриманого зовнішнього фінансування компенсують девальвація гривні, підвищення податків та інфляційний податок.

- У цьому сценарії є ймовірність втрати політичної незалежності НБУ, тиску влади на регулятор з метою емісії коштів, зокрема на військове виробництво (це значною мірою залежатиме від того, скільки із запланованої допомоги буде недоотримано). Для економіки це матиме наслідки у вигляді додаткового інфляційного тиску, що разом із обмеженим притоком зовнішнього фінансування призведе до суттєвої девальвації гривні (або потрібно буде витратити майже всі міжнародні резерви НБУ, як це було у 2013-2014 рр., щоб утримати гривню, якщо буде ухвалено таке політичне рішення).

- Якщо Україна не отримає достатньої фінансової підтримки для поповнення золотовалютних резервів (тобто фінансова допомога буде скорочена кратно), НБУ зрештою втратить можливість підтримувати курс гривні, розпочинається стрімка девальвація.

- Це сценарій найбільш позитивний з точку зору стану торгового балансу, оскільки девальвація буде стримувати імпорт, а експорт, навпаки, має збільшитись під впливом ослаблення національної валюти. Ми не думаємо, що девальвація може бути настільки глибокою, щоб вирівнювати торговий дисбаланс за рік, скоріше за все, це буде просто суттєве скорочення.

- Негативні очікування населення та втома від війни в цьому сценарії стрімко зростають. Продовжується міграція населення. Частина населення, яка не може виїхати під час війни з різних причин, але не має наміру залишатись в Україні, чекає на завершення війни, щоб забрати свої заощадження та поїхати за кордон.

- Рішення в державі приймаються вузьким колом людей у відчаї, необдумано. Це загрожує тим, що прийняті рішення будуть спрямовані на отримання короткострокових перемог будь-якими жертвами, в тому числі людськими.

- В цьому сценарії є ризик узурпації влади, але водночас є і шанси на кардинальні зміни та появу нових лідерів.

- Висока ймовірність, що в цьому сценарії Україна втрачає ще більше територій. Довіра до політичного керівництва критично падає. З’являються і розповсюджуються «сплячі» агенти РФ, що намагаються дестабілізувати політичну ситуацію в Україні.

- Розвиток подій за цим сценарієм є малоймовірним, оскільки західні партнери не зацікавлені у політичному, економічному та військовому колапсі України. На наш погляд, Україна отримуватиме рівно стільки грошей, щоб забезпечити мінімальне функціонування держави та безпеку в регіоні.

Ймовірність – 10%

Сценарій №4. «ЛЯКАЮЧА НЕВИЗНАЧЕНІСТЬ»

- Активні бойові дії в Україні зупиняються. Політична ситуація в країні характеризується посиленням антидемократичних процесів. Влада не готова нести відповідальність за завершення війни (у тому вигляді, в якому вона завершується), починається пошук «винних» у військово-політичному керівництві держави. Політичні еліти бояться критики з боку ЗМІ, ще більше обмежується свобода слова. Усі рішення керівництва демонструються населенню як умовна «перемога».

- Через скорочення зовнішньої фінансової допомоги Мінфін зіштовхується з проблемою фінансування дефіциту бюджету. Завершення активних бойових дій дозволяє вивільнити частину ресурсу, який може бути перенаправлений на виконання соціальних зобов’язань держави, підтримку учасників бойових дій, які повернулися із фронту.

- Підвищуються податки, хоча обґрунтувати це владі стає дедалі складніше (оскільки війна закінчилася).

- Влада передусім прагне забезпечити фінансування популістських програм, соціальних виплат, підтримку учасників бойових дій, оскільки зацікавлена у перемозі на майбутніх виборах, а не в економічному відновленні країни. Програми економічного розвитку урізають по максимуму.

- Європейські програми підтримки біженців скасовані. Частина українців повертається в Україну, однак це переважно малопродуктивне населення, яке за 3 роки не змогло адаптуватися до життя в країнах ЄС і жило на власні заощадження та соціальну підтримку. Тут вони потребують соціальної підтримки, що створює додаткове навантаження на бюджет.

- У цьому сценарії — найвищий ризик стагфляції (стан одночасного економічного спаду та високої інфляції). Військові витрати бюджету, які стали фактором підтримки економічного зростання за останні роки, різко скорочуються, як і допомога з боку Заходу, яка так чи інакше потрапляла в економіку і каналізувалася у внутрішнє споживання. При цьому інфляційні процеси, що посилилися у другій половині 2024 року, залишаються.

- Інфляція та девальвація в цьому сценарії дещо нижчі, ніж в попередньому (з продовженням активних бойових дій). По-перше, повернення людей із фронту дозволить поповнити трудові ресурси. Відсутність страху перед мобілізацією також позитивно вплине на ринок праці. По-друге, інфляція — це політично значущий чинник, і напередодні виборів влада всіма силами намагатиметься стримати інфляційні процеси, недопустити сильної девальвації гривні.

- Є висока ймовірність, що після зупинки бойових дій держава дозволяє експорт зброї, скасовує бюрократичні перешкоди для бізнесу. Компанії в секторі ВПК отримують контракти та масштабують виробництво. Одним із ключових секторів економіки після закінчення війни у такому разі стає ВПК.

- Інвестиційна активність в країні залишається на низькому рівні. Держава не створює програми для підтримки бізнесу та залучення іноземних інвестицій. Видатки державного бюджету направлені на соціальну сферу, а не на розвиток економіки. Після зупинки війни міжнародні партнери та компанії займають очікувальну позицію і чекають проведення виборів через страх політичної невизначеності. Можливе збільшення інвестиційної активності після приходу до керівництва новообраних політиків.

- У суспільстві загострюється запит на справедливість. На фоні розчарування населення саме таким закінченням війни та зниженням рівня життя, популярності набувають популістські лозунги, за які населення голосує на виборах. Ймовірність приходу до влади популістів дуже висока (як і в першому сценарії).

- Цей сценарій несе найвищі ризики економічного спаду (перший рік після закінчення війни), падіння реального ВВП і номінального у доларовому еквіваленті.. Але у віддаленій перспективі він більш позитивний ніж попередній, оскільки дає надію на оновлення держапарату, зміну системи управління державою, проведення радикальних ефективних реформ. Завершення війни (активної фази бойових дій) —це завжди позитивний фактор для економіки, її фінансової та бюджетної стійкості, особливо якщо ми говоримо про перспективу більше ніж 1-2 роки.

Ймовірність – 20%

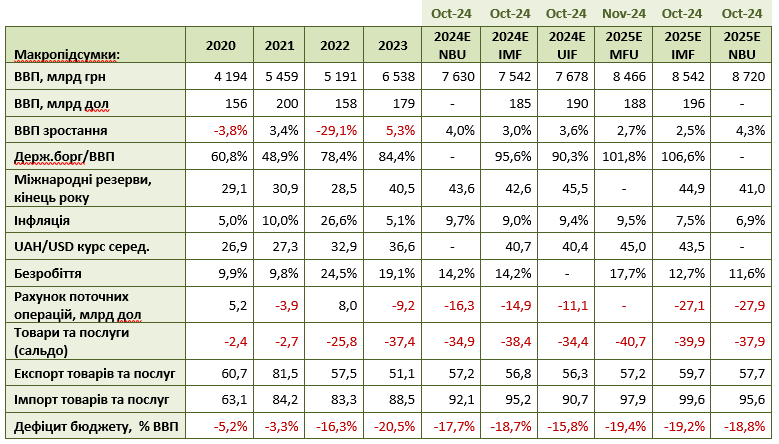

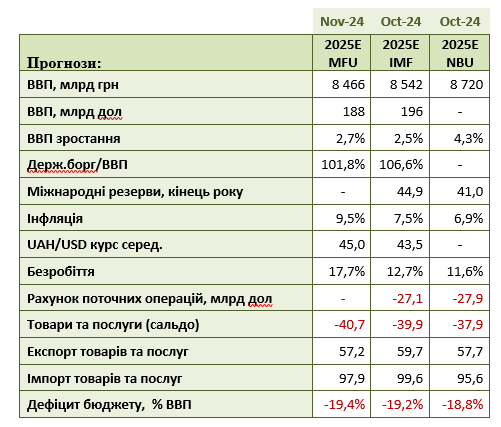

Прогнози від НБУ-Уряду-МВФ на 2025 рік.

Прогнози від уряду, НБУ та МВФ основним припущенням ставлять продовження війни протягом 2025 року, та отримання у 2025 році близько 38 млрд зовнішньої допомоги.

І хоча Україні пообіцяли програму фінансування ERA від G7 – 50 млрд доларів за рахунок прибутків від російських активів — ці прогнози, очевидно, їх не враховують, беручи до уваги той факт, що вся допомога Україні надаватиметься у вигляді кредитів, крім незначної частини грантів, які оцінюються на рівні 1.7 -1.9 млрд доларів.

Прогнози на 2025 рік від Уряду, НБУ, МВФ. Джерело: Бюджет 2025, 5-й рев’ю програми МВФ, інфляційний звіт 4 кв. 2024 року.

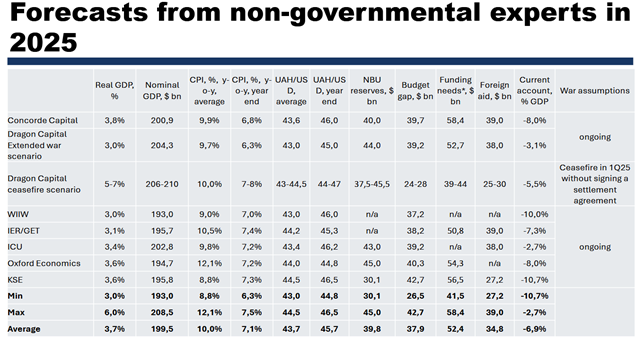

Прогнози від інших неурядових експертів.

Усі прогнози від неурядових експертних центрів та неурядових організацій (крім Dragon Capital) основним припущенням ставлять продовження війни протягом 2025 року.

Зростання ВВП — 3-6%, Інфляція — від 6.3 до 7.5% Середній курс гривні протягом 2025 року — 43-44.5 гривня/долар. Курс на кінець 2025 року — 44.8-46.5 гривня/долар.

Міжнародні резерви на кінець 2025 сильно залежать від зовнішньої допомоги. Якщо вона прийде у розмірі близько 38 млрд доларів, то резерви оцінюються у розмірі 43-45 млрд доларів на кінець 2025 року. Якщо прийде 25-30 млрд доларів, то резерви оцінюються від 30 до 40 млрд доларів.

Прогнози на 2025 рік. Джерело: Центр Економічної стратегії. 3 грудня 2024 року.

ЕКОНОМІЧНА СИТУАЦІЯ

- Інфляція.

На споживчому ринку в листопаді ціни на продукти харчування та безалкогольні напої зросли на 3,9%. Найбільше (на 54,6%) подорожчали яйця. На 13,7–1,5% зросли ціни на овочі, молоко та молочні продукти, масло, соняшникову олію, продукти переробки зернових, хліб, безалкогольні напої, макаронні вироби, рибу та продукти з риби. Водночас на 1,5% та 1,3% знизилися ціни на фрукти та цукор.

Ціни на алкогольні напої та тютюнові вироби підвищилися на 1,3%, що пов’язано з подорожчанням тютюнових виробів на 2,0%.

Одяг і взуття подешевшали на 2,2%, зокрема, взуття — на 2,7%, одяг — на 1,7%.

Інфляція листопад 2023 — листопад 2024. Джерело: Укрстат

У річному вимірі інфляція в листопаді зросла з 9,7% до 11,2% на рік.

- Ставка НБУ.

12 грудня правління Національного банку України ухвалило рішення підвищити облікову ставку з 13% до 13,5% річних. Це рішення спрямовується на збереження стійкості валютного ринку, утримання інфляційних очікувань під контролем та поступове сповільнення інфляції до цілі 5%.

У наступні місяці інфляція в річному вимірі, вірогідно, продовжить зростати через подальший вплив чинників з боку пропозиції продовольчих товарів, суттєві бюджетні видатки, значні темпи збільшення заробітних плат і вищий енергодефіцит під час опалювального сезону. Однак надалі інфляція має сповільнитися на тлі поступового поліпшення ситуації в енергосекторі й нарощування урожаїв.

НБУ продовжить посилення процентної політики на найближчих засіданнях Правління з монетарних питань у разі збереження ознак стійкості інфляційного тиску та загрози розбалансування інфляційних очікувань

БЮДЖЕТ

- Виконання бюджету

За 10 місяців 2024 року зведений бюджет було закрито з дефіцитом у 922,9 млрд гривень (за жовтень дефіцит 189,8 млрд гривень). Це на 112,4 млрд гривень більше, ніж за 10 місяців 2023 року (810,5 млрд гривень).

При цьому профіцит місцевих бюджетів за 10 місяців склав 79 млрд гривень, а дефіцит державного бюджету — 1001,9 млрд гривень,

Залишки коштів на рахунках уряду та місцевих бюджетів на 1 листопада зменшилися за жовтень з 155 млрд гривень до 56 млрд гривень, що є недостатнім, щоб профінансувати витрати державного бюджету у листопаді. (Це фінансування отримано).

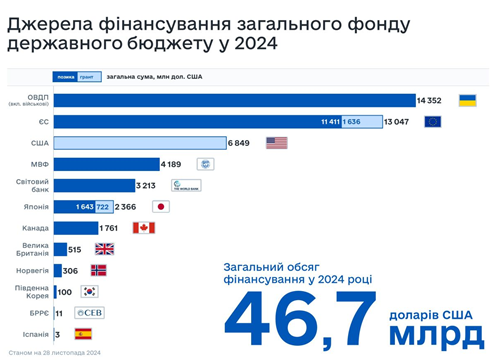

- Зовнішнє фінансування

За 11 місяців 2024 року Україна отримала 32,4 млрд доларів зовнішнього фінансування. З них 9.5 млрд — гранти, і 22,9 млрд — кредити.

У листопаді 2024 року до загального фонду Державного бюджету України надійшло близько 6,4 млрд доларів США пільгового зовнішнього фінансування:

- 4,8 млрд доларів США —кредит від Світового банку, який став можливим завдяки гранту від Сполучених Штатів у розмірі 1,6 млрд доларів США та коштів від інших партнерів з розвитку;

- 1,35 млрд доларів США —грант від Сполучених Штатів;

- 235 млн доларів США — пільгове фінансування від Японії;

- 100 млн доларів США — позика від Республіки Корея;

- 10,8 млн євро — грант від Норвегії.

Джерело: Міністерство Фінансів України

Виходячи з даних Мінфіну, кредит від Світового банку, який отримала Україна — 4.8 млрд доларів фінансування — заліковано як 1.6 млрд доларів грант від США та 3.2 кредит вид Світового банку. Таким чином, вірогідно, Україна отримала 2.95 млрд доларів грантів від США у листопаді.

За нашою оцінкою, за грудень 2024 року в Україну має зайти приблизно 8.7 млрд доларів західного фінансування.

- Державний борг

На 1 листопада державний та гарантований борг України становив 155 млрд доларів (+10 млрд доларів за 9 місяців 2024 року).

У жовтні Україна отримала тільки кредит від МВФ 1.1 млрд доларів. При цьому борг від ЄС у жовтні зменшився з 44.17 до 42.78 млрд доларів. Цей результат отримано завдяки зміцненню долара по відношенню до Євро.

Платіжний баланс

- Платіжний баланс у жовтні 2024 року

Платіжний баланс у жовтні 2024 року був негативним. Україна отримала зовнішнє фінансування на суму близько 1.4 млрд доларів.

Із суттєвого за жовтень слід відзначити наступні статті:

- Гарний експорт товарів у жовтні 2024: 3.6 млрд доларів. Це кращий результат з квітня 2023 року.

- Суттєве погіршення первинних доходів у 2024 році. За 10 місяців 2024 року позитивне сальдо складає тільки 741 млн доларів проти 3861 млн доларів у 2023 році. Це викликано як зменшенням транзиту оплати праці в Україну заробітчан (6.8 млрд доларів у 2024 проти 9.4 млрд доларів у 2023 році), а також збільшенням виводу прибутку з України (7.2 млрд доларів проти 6.4 млрд доларів у 2023 році).

- Новий рекорд покупки валюти населенням. 1688 млн доларів — позитивне сальдо у жовтні 2024 року.

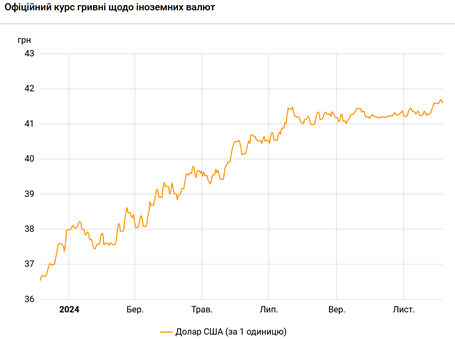

- Курс гривні

З початку серпня до кінця листопада ми спостерігали, що курс гривні до долара США стабілізувався в діапазоні 41-41.5 гривні за долар. Але незважаючи на те, що Україна отримала 6.4 млрд доларів західного фінансування у листопаді, з початку грудня ми спостерігаємо перехід курсу гривні до долара США в діапазоні 41.5-42 гривні за долар.

Вважаємо, що у грудні НБУ буде проводити незначну девальвацію гривні до курсу 42 на кінець року.

Курс гривні до долара США за 12 місяців. Джерело: НБУ.

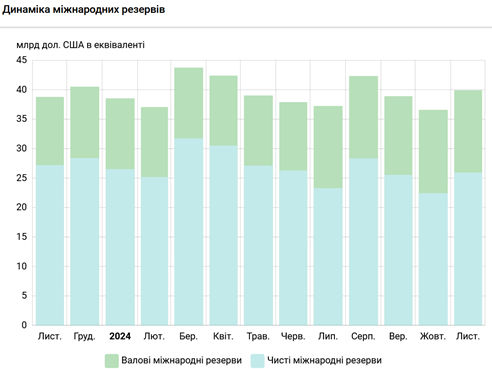

- Міжнародні резерви

Міжнародні резерви у листопаді 2024 року зросли з 36,6 до 39.9 млрд доларів.

Чистий продаж валюти НБУ в листопаді становив 2 707,6 млн дол. США, що на 21% менше, ніж у жовтні. На валютні рахунки уряду в Національному банку надійшло 6 677,7 млн дол. США. З цієї суми:

- 4 788,0 млн дол. США — від Світового банку;

- 1 350,0 млн дол. США — від Сполучених Штатів;

- 235,0 млн дол. США — від Японії;

- 191,9 млн дол. США — від розміщення валютних ОВДП;

- 99,9 млн дол. США — від Південної Кореї;

- 12,9 млн дол. США — від інших партнерів.

За обслуговування та погашення державного боргу в іноземній валюті виплачено 433,8 млн дол. США, з яких:

- 311,0 млн дол. США — обслуговування та погашення валютних ОВДП;

- 44,7 млн дол. США — обслуговування та погашення боргу перед ЄІБ;

- 29,5 млн дол. США — обслуговування та погашення боргу перед ЄБРР;

- 21,2 млн дол. США — обслуговування та погашення боргу перед Світовим банком;

- 27,4 млн дол. США — сплата іншим міжнародним кредиторам.

Крім того, Україна сплатила Міжнародному валютному фонду 263,8 млн дол. США.

Зміна міжнародних резервів за останні 12 місяців. Джерело: НБУ.

ОЧІКУВАНІ ПОДІЇ

Кінець грудня: Оновлений прогноз МВФ за результатами шостого рев’ю програми з Україною.

Вам також буде цікаво:

Школа і люди. Як освітні досвіди впливатимуть на рішення залишитися чи повернутися

Нове процесуальне законодавство напередодні другого читання (оновлено)

“Боротьба йшла за кожне слово”: Микола Скиба прокоментував рішення щодо мовного питання

Презентація доповіді “Крим: 3 роки окупації”

В Україні розпочалася вступна кампанія до ВНЗ

Вадим Денисенко: Головні події довкола України переносяться на осінь