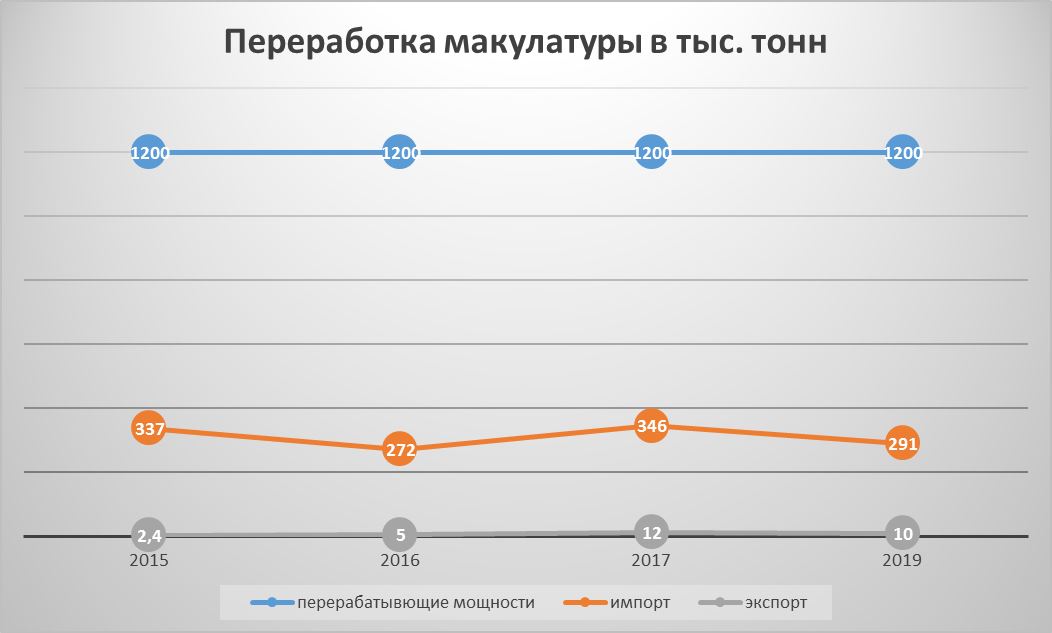

Від часів СРСР і після його розпаду Україна була лідером з переробки відходів паперу на пострадянському просторі. Більше 15 заводів у нашій країні переробляють різні види паперу в готову продукцію. Загальний обсяг потужностей з переробки всіх заводів становить близько 1,2 млн тонн на рік або близько 1 млн тонн готової продукції. Переважно це виробництво тарного картону і паперу для гофри, з якої виробляється картонна упаковка. Лідерами з виробництва є Рубіжанський картонно-тарний комбінат і Обухівський картонно-паперовий комбінат. Частка цих двох комбінатів на ринку виробництва тарного картону і паперу становить понад 60%.

По суті, за 30 років незалежності в Україні сектор переробки макулатури не зазнав жодних змін: загалом ті потужності, які країні дісталися у спадок, залишилися на тому ж рівні. Деякі комбінати модернізували паперові машини, інші ж – скорочували свої виробничі потужності.

50% готової продукції (близько 500 тис. тонн паперу) в рік експортується за кордон. Більше половини експортованої продукції йшло в напрямку Російської Федерації. Росія також була основним постачальником макулатури на українські підприємства. Але на початку 2019 року в Україні було запроваджено обмеження на поставку макулатури, а з 2020 року діє заборона на імпорт картону до РФ, виробленого в Україні. Відтак, українським виробникам паперу і картону необхідно було шукати нові ринки збуту продукції у світі, а також ринки із закупівлі макулатури. Сировинна економіка країни і падіння споживання населенням також негативно позначаються на обсягах виробництва картонно-паперової галузі.

РОСІЯ

Наші сусіди по колишньому союзу, які згідно з радянською плановою економікою поставляли до України макулатуру на переробку, почали активно нарощувати власні потужності із переробки. Так, у Росії з 2000 року збільшили потужності в 11 разів і тепер з 350 тис. тонн переробляють 4 млн тонн макулатури у рік на 80 заводах.

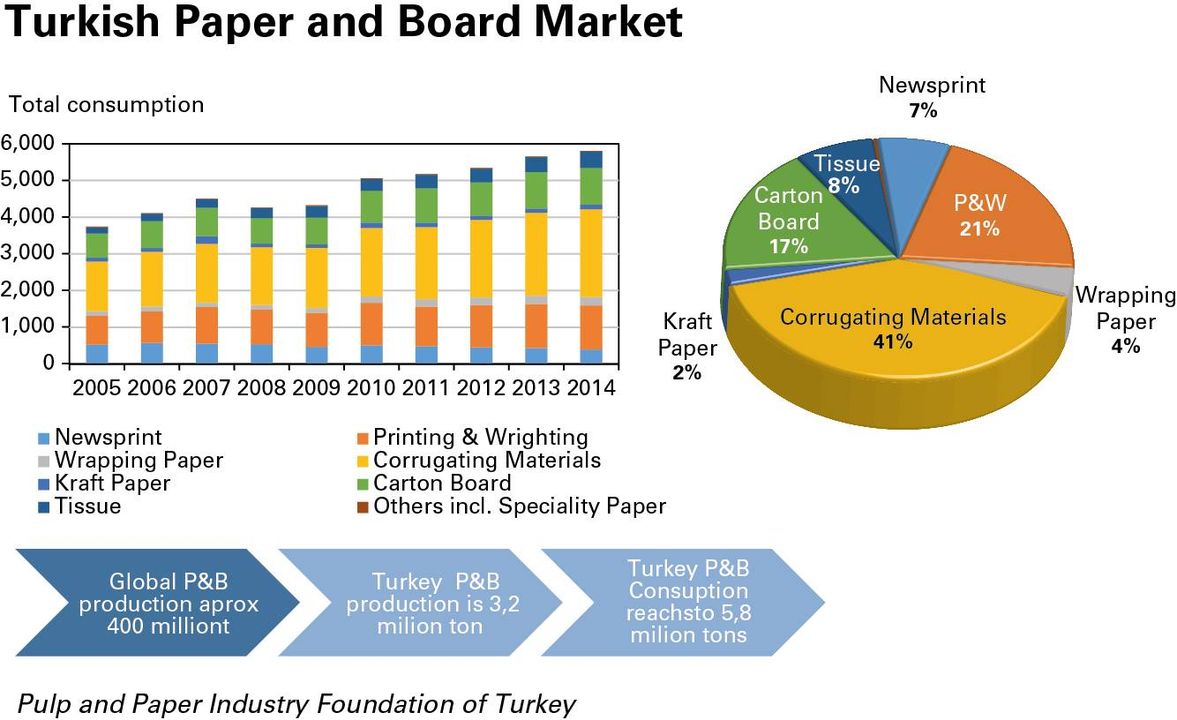

ТУРЕЧЧИНА

Інший приклад – це Туреччина. З 2005 року потужності країни з виробництва паперу були збільшені на 60% і сьогодні становлять 5,8 млн тонн на рік.

Збільшення виробництва призвело до зростання імпорту відходів паперу до Туреччини, який зріс за останні 5 років у 5 разів і досяг 1,5 млн тонн на рік (половина цього обсягу надходить із країн ЄС).

НІМЕЧЧИНА

Такі ж процеси відбуваються і в ЄС. Останні новини з Німеччини. Німецька компанія PROGROUP AG інвестувала в новий завод у місті Sandersdorf-Brehna з переробки макулатури 465 млн євро. Завод зможе переробляти 860 тис. тонн макулатури на рік. Річне виробництво готової продукції – 750 тис. тонн. Цей завод вже побудований і поступово набирає обертів. Інша відома німецька компанія – Hamburger Rieger – інвестувала 370 млн євро в нову папероробну лінію на заводі в Spremberg, Brandenburg, з потужністю виробництва 500 тис. тонн готової продукції на рік або переробки близько 600 тис. тон макулатури в рік. Ця лінія буде запущена до кінця цього року. У підсумку, після виходу на 100% переробки цих потужностей – майже на 1,5 млн тонн макулатури на рік, європейці знизять експорт своїх відходів і збільшать виробництво на 1,2 млн тонн готової продукції. Тобто запуск у роботу тільки цих двох заводів на практиці перевищить потужності всіх заводів України.

Наслідки для України

1-ий сценарій

На сьогодні, через проблеми із поставками з Росії, основними імпортерами макулатури до України стали Польща, Словаччина, Угорщина, Румунія. Запуск же двох великих заводів у Німеччині призведе до того, що макулатура до кінця 2021 року в ЄС стане затребуваною сировиною. Виходячи з географічного розташування заводів (східна Німеччина), можна стверджувати, що всі вільні обсяги відходів паперу в Польщі, Чехії, Словаччині, Румунії, Болгарії, Сербії, Угорщині будуть спрямовані саме туди. Що, швидше за все, позначиться і на вартості макулатури у бік її підвищення. Відтак, близько 250-300 тис. тонн макулатури з ЄС на заводи України можуть не потрапити. А це спричинить значний дефіцит.

Навіть якщо обсяги і залишаться, то ціна на українському ринку буде значно вище, а якщо додати дорогу логістику – вартість макулатури всередині України може злетіти до дуже високих рівнів, що негативно відіб’ється на конкурентоспроможності продукції на зовнішніх ринках для наших картонно-паперових заводів. Ймовірно, у разі такого сценарію найбільше постраждає Рубіжанський КБК, який розташований в Луганській області. Дорога логістика і відсутність можливості реалізовувати свої товари у РФ можуть негативно позначитися на діяльності комбінату.

2-ий сценарій

Через відтік обсягів макулатури у бік Німеччини, економіки наших сусідів, які швидко розвиваються, можуть запропонувати українським заготівельним підприємствам зі збирання відходів досить вигідні умови реалізації макулатури у їхніх країнах. Швидше за все, всі прикордонні області України перенаправляють свої обсяги на підприємства з переробки паперу у Німеччині, Польщі, Угорщині, Румунії, Болгарії, Туреччині.

Зменшення сировини відіб’ється на обсязі виробництва готової продукції, що дасть можливість європейським виробникам збільшити поставки своєї продукції, виробленої з макулатури в Україні. Звісно, це негативно позначиться на українському секторі переробки макулатури.

Незалежно від того, який сценарій з усіх можливих буде реалізовуватися, необхідно вживати превентивних заходів для недопущення всіх негативних варіантів. А для цього необхідна державна політика, яка призведе до впровадження нових правил на ринку відходів в Україні шляхом ухвалення нових законів. Ну, і, звісно, консолідована позиція бізнесу, яка буде захищати передовсім внутрішнього виробника. Інакше Україна може опинитися на задвірках цивілізації.

Олександр Лимар, експерт з питань поводження з відходами UIF

Вам також буде цікаво:

Електронний контроль обігу тютюнових виробів скоротить обсяги нелегальної торгівлі цигарками

Склад батьківських комітетів має змінюватися через загрозу маніпуляцій

На виборах до Європарламенту може виграти румунська опозиційна партія

Зовнішня торгівля України товарами у 2017 році

Соціологічне дослідження щодо стану та намірів вакцинації населення

Зауваження і пропозиції до проєкту Концепції професійної орієнтації