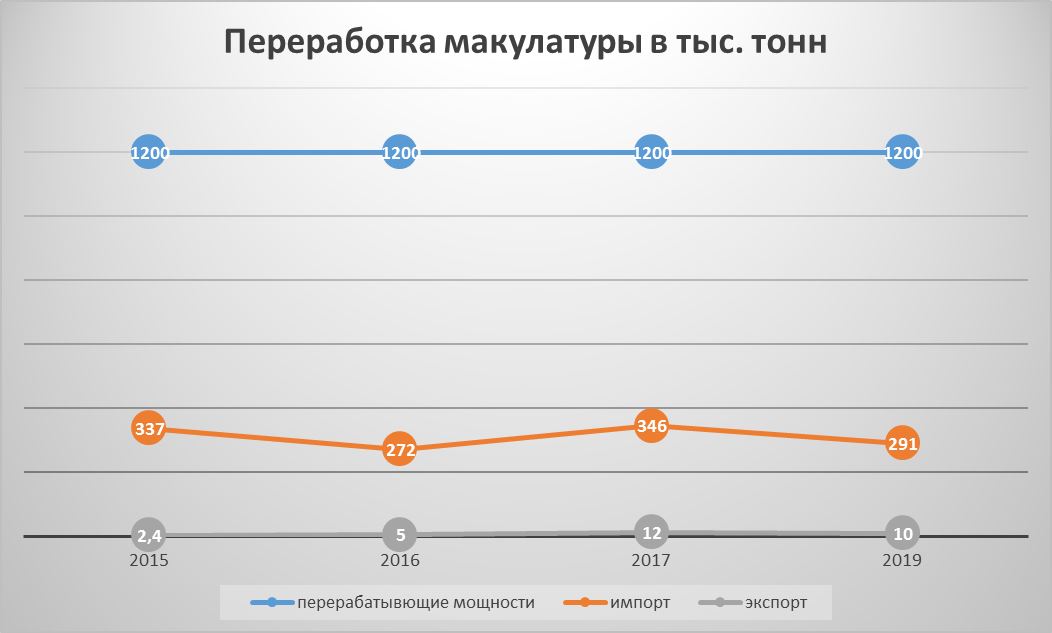

Від часів СРСР і після його розпаду Україна була лідером з переробки відходів паперу на пострадянському просторі. Більше 15 заводів у нашій країні переробляють різні види паперу в готову продукцію. Загальний обсяг потужностей з переробки всіх заводів становить близько 1,2 млн тонн на рік або близько 1 млн тонн готової продукції. Переважно це виробництво тарного картону і паперу для гофри, з якої виробляється картонна упаковка. Лідерами з виробництва є Рубіжанський картонно-тарний комбінат і Обухівський картонно-паперовий комбінат. Частка цих двох комбінатів на ринку виробництва тарного картону і паперу становить понад 60%.

По суті, за 30 років незалежності в Україні сектор переробки макулатури не зазнав жодних змін: загалом ті потужності, які країні дісталися у спадок, залишилися на тому ж рівні. Деякі комбінати модернізували паперові машини, інші ж – скорочували свої виробничі потужності.

50% готової продукції (близько 500 тис. тонн паперу) в рік експортується за кордон. Більше половини експортованої продукції йшло в напрямку Російської Федерації. Росія також була основним постачальником макулатури на українські підприємства. Але на початку 2019 року в Україні було запроваджено обмеження на поставку макулатури, а з 2020 року діє заборона на імпорт картону до РФ, виробленого в Україні. Відтак, українським виробникам паперу і картону необхідно було шукати нові ринки збуту продукції у світі, а також ринки із закупівлі макулатури. Сировинна економіка країни і падіння споживання населенням також негативно позначаються на обсягах виробництва картонно-паперової галузі.

РОСІЯ

Наші сусіди по колишньому союзу, які згідно з радянською плановою економікою поставляли до України макулатуру на переробку, почали активно нарощувати власні потужності із переробки. Так, у Росії з 2000 року збільшили потужності в 11 разів і тепер з 350 тис. тонн переробляють 4 млн тонн макулатури у рік на 80 заводах.

ТУРЕЧЧИНА

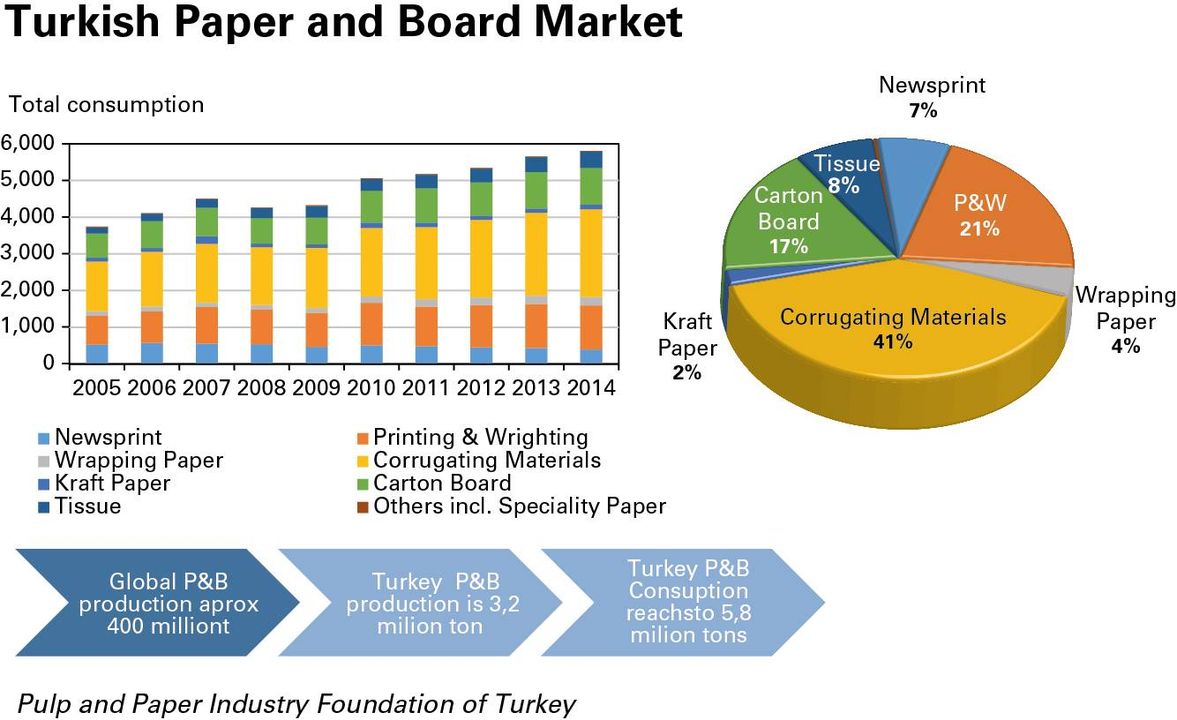

Інший приклад – це Туреччина. З 2005 року потужності країни з виробництва паперу були збільшені на 60% і сьогодні становлять 5,8 млн тонн на рік.

Збільшення виробництва призвело до зростання імпорту відходів паперу до Туреччини, який зріс за останні 5 років у 5 разів і досяг 1,5 млн тонн на рік (половина цього обсягу надходить із країн ЄС).

НІМЕЧЧИНА

Такі ж процеси відбуваються і в ЄС. Останні новини з Німеччини. Німецька компанія PROGROUP AG інвестувала в новий завод у місті Sandersdorf-Brehna з переробки макулатури 465 млн євро. Завод зможе переробляти 860 тис. тонн макулатури на рік. Річне виробництво готової продукції – 750 тис. тонн. Цей завод вже побудований і поступово набирає обертів. Інша відома німецька компанія – Hamburger Rieger – інвестувала 370 млн євро в нову папероробну лінію на заводі в Spremberg, Brandenburg, з потужністю виробництва 500 тис. тонн готової продукції на рік або переробки близько 600 тис. тон макулатури в рік. Ця лінія буде запущена до кінця цього року. У підсумку, після виходу на 100% переробки цих потужностей – майже на 1,5 млн тонн макулатури на рік, європейці знизять експорт своїх відходів і збільшать виробництво на 1,2 млн тонн готової продукції. Тобто запуск у роботу тільки цих двох заводів на практиці перевищить потужності всіх заводів України.

Наслідки для України

1-ий сценарій

На сьогодні, через проблеми із поставками з Росії, основними імпортерами макулатури до України стали Польща, Словаччина, Угорщина, Румунія. Запуск же двох великих заводів у Німеччині призведе до того, що макулатура до кінця 2021 року в ЄС стане затребуваною сировиною. Виходячи з географічного розташування заводів (східна Німеччина), можна стверджувати, що всі вільні обсяги відходів паперу в Польщі, Чехії, Словаччині, Румунії, Болгарії, Сербії, Угорщині будуть спрямовані саме туди. Що, швидше за все, позначиться і на вартості макулатури у бік її підвищення. Відтак, близько 250-300 тис. тонн макулатури з ЄС на заводи України можуть не потрапити. А це спричинить значний дефіцит.

Навіть якщо обсяги і залишаться, то ціна на українському ринку буде значно вище, а якщо додати дорогу логістику – вартість макулатури всередині України може злетіти до дуже високих рівнів, що негативно відіб’ється на конкурентоспроможності продукції на зовнішніх ринках для наших картонно-паперових заводів. Ймовірно, у разі такого сценарію найбільше постраждає Рубіжанський КБК, який розташований в Луганській області. Дорога логістика і відсутність можливості реалізовувати свої товари у РФ можуть негативно позначитися на діяльності комбінату.

2-ий сценарій

Через відтік обсягів макулатури у бік Німеччини, економіки наших сусідів, які швидко розвиваються, можуть запропонувати українським заготівельним підприємствам зі збирання відходів досить вигідні умови реалізації макулатури у їхніх країнах. Швидше за все, всі прикордонні області України перенаправляють свої обсяги на підприємства з переробки паперу у Німеччині, Польщі, Угорщині, Румунії, Болгарії, Туреччині.

Зменшення сировини відіб’ється на обсязі виробництва готової продукції, що дасть можливість європейським виробникам збільшити поставки своєї продукції, виробленої з макулатури в Україні. Звісно, це негативно позначиться на українському секторі переробки макулатури.

Незалежно від того, який сценарій з усіх можливих буде реалізовуватися, необхідно вживати превентивних заходів для недопущення всіх негативних варіантів. А для цього необхідна державна політика, яка призведе до впровадження нових правил на ринку відходів в Україні шляхом ухвалення нових законів. Ну, і, звісно, консолідована позиція бізнесу, яка буде захищати передовсім внутрішнього виробника. Інакше Україна може опинитися на задвірках цивілізації.

Олександр Лимар, експерт з питань поводження з відходами UIF

Вам також буде цікаво:

Війна в Україні: позиція та інтереси зовнішніх гравців. Китай

Росія детально: події та тренди в РФ за минулий тиждень (06.06-10.06)

Розвиток енергетики України

Євросоюз припинив прикордонну співпрацю з Україною: чому це лише початок?

Реформа системи охорони здоров’я – 2020: Підводні камені для українців

Економічні труднощі Європи та план Маріо Драгі: що може виграти Україна